改扩建项目特点及评估事项

7页

1、改扩建项目特点及评估事项一、改扩建项目的概念1. 改建改建是指为提高生产效率、改进产品质量,对原有企业的规 模和生产方向(产品的用途、性能、结构)进行技术改造。改造 有两种类型:一是产品方向不变,而对加工产品的设备和工艺方 法进行革新,采用比原先更新的设备和加工方法;另一种是改变 原来产品的方向,采用新的设备和加工方法。2. 扩建扩建是指在原有企业生产规模的基础上,增加企业固定资 产,为扩大企业规模(如扩大企业原有产品产量或增加新的产品 生产能力,提高经济效益),而新建一些主要车间与工程的项目。二、改扩建项目的特点1. 改扩建项目与原有企业密切相关;2. 改扩建项目的效益和费用多表现为增量;3. 改扩建项目效益和费用的识别计算较为复杂;4. 改扩建项目在建设期内建设与生产同时进行。三、改扩建项目的评估原则1. 客观性原则2. 完整性原则对于一个拟建的改扩建项目进行评估,既要从微观的角度衡量项目的财务效益,更要从宏观的角度分析项目的经济效益。3. 宏观经济效益原则改扩建项目应以宏观经济效益作为项目取舍的标准。4. 有无对比原则有无对比原则也叫增量原则,它以增量效益和增量费用来考虑项目的综

2、合经济效益,是改扩建项目评估的基本原则。5. 可比性原则1. 企业总体改造或虽局部改造 但项目的效益和费用与企业 的效益和费用难以分开的,应将项目范围界定为企业整体。2. 企业局部改造且项目范围可以明确为企业的一个组成部 分,可将直接有关的部分界定为项目范围,成为“项目范围内”, 企业的其余部分作为“项目范围外”。五、改扩建项目净收益类型根据改扩建项目的特点,在计算增量效益和增量费用时,原 则上宜采用“有无对比法”,并根据项目不同的特点和要求,分 别采用不同的效益、费用计算法。1.有项目和无项目时企业的净效益增长,增量净效益为有项目、无项目的净效益之差(见图 1)。2.有项目可以防止无项目效益的递减,维持项目前的净效益 水平,增量效益表现为可能减少的净效益(见图 2)。3. 有项目不仅避免无项目时净效益的逐年下降,而且比有项目前的净效益增加,增量效益表现为双重性(见图3)。4. 有项目和无项目时的净效益均逐年下降,其增量净效益也呈逐年下降趋势,改扩建项目的增量净效益表现为两种下降趋势 的差额(见图 4)。5. 无项目时的净效益保持不变,有项目使企业的净效益增 加。在这种情况下,有无对比

《改扩建项目特点及评估事项》由会员ni****g分享,可在线阅读,更多相关《改扩建项目特点及评估事项》请在金锄头文库上搜索。

中考选择填空精编100题.doc

教师爱岗敬业演说范文.doc

校园安全2023年终工作总结2.doc

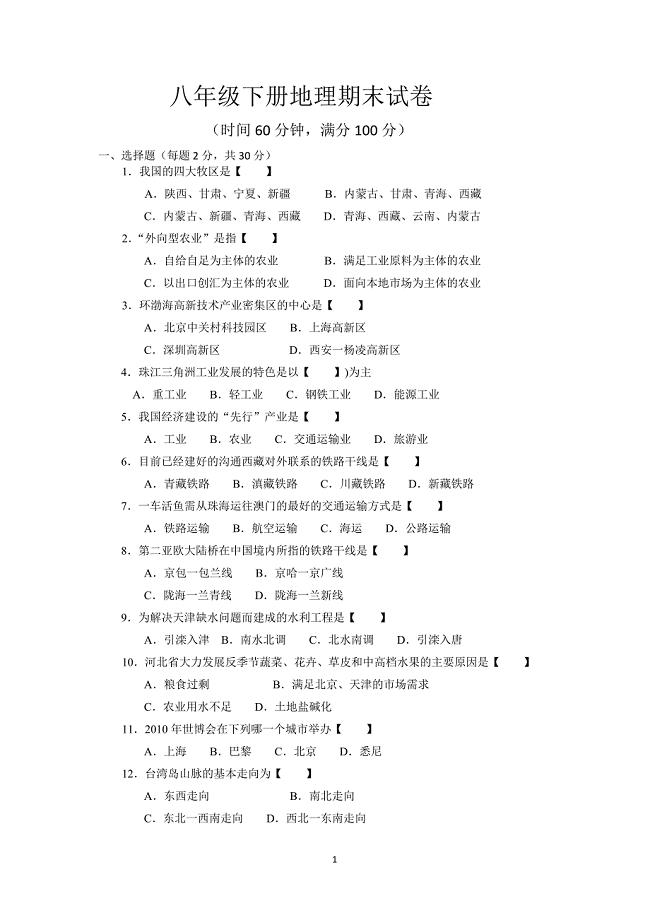

八年级下册地理期末试卷

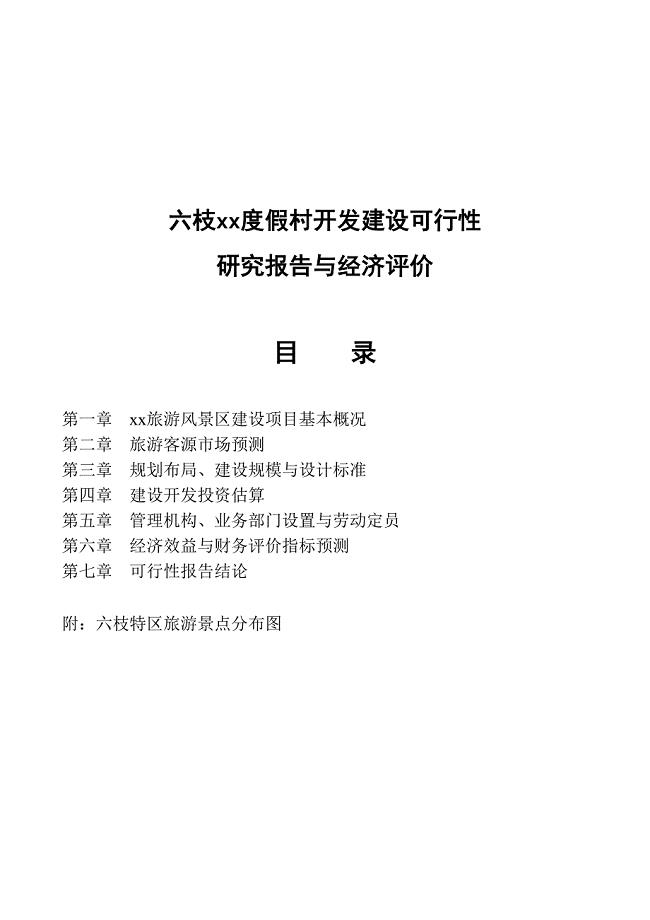

六枝xx度假村开发建设可行性 (2)(天选打工人).docx

中学“师德十佳”老师先进事迹材料师德个人先进事迹材料

六年级作文之校长给小学生的寄语

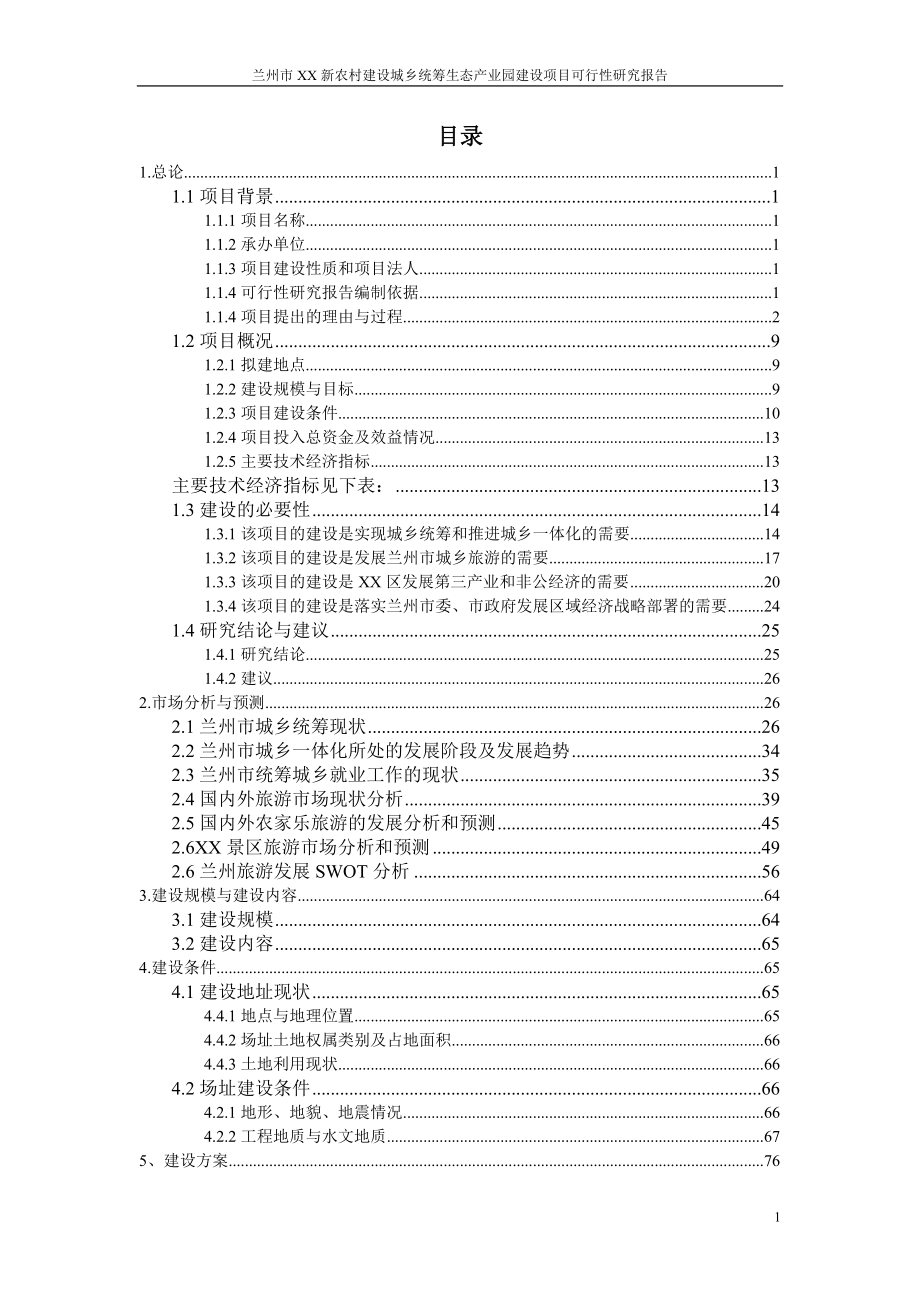

某生态产业园建设项目可行性分析报告.doc

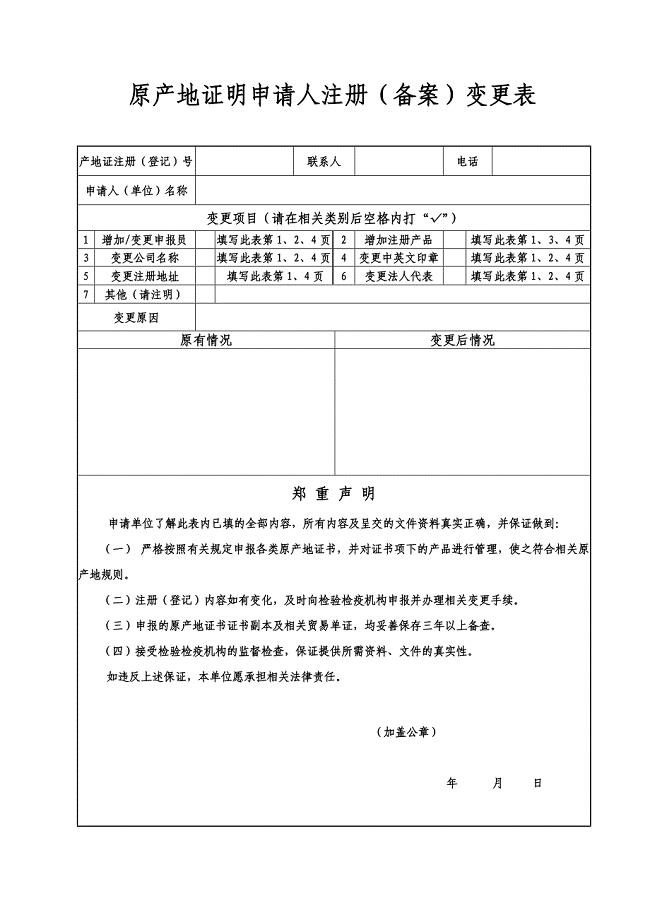

原产地证明申请人注册登记变更表.doc

平行四边形和梯形综合练习教学设计.doc

人货梯基础施工方案.doc

翼教版二年级数学上册第一次月考试卷.doc

刑事案件重点

英语中表示倍数增加的表达方法.doc

2016年中考一轮教材复习综合测试题( 七上Modules 1~5)

管理人员岗位职责格式版(五篇)

无财产离婚协议书简单版(2篇).doc

《庄子》故事两则.doc

参考范文:偏爱串词主持人开场白;偏爱歌词.doc

2023年高中军训感悟总结800字范文.docx

电动定扭矩扳手安全操作规程

电动定扭矩扳手安全操作规程

2023-10-24 2页

水泥自流平地面施工工艺

2022-11-02 3页

全民阅读倡议书(精选6篇)

2023-05-22 6页

软件项目标书

2023-05-03 22页

软件工程实验报告完整版

2023-09-19 45页

测试技术复习

2022-09-02 15页

涂层测厚仪操作规程

2022-09-17 10页

一路书香伴成长阅读分享活动实施方案

2023-09-06 5页

膨润土简介

2023-04-20 14页

从 一个实战案例谈高效执行力

2023-08-06 4页