财务管理章节练习题第8章

11页

1、财务管理章节练习题 第8章一、单项选择题 1、某企业预测的年度赊销收入净额为600万元,应收账款收账期为30天,变动成本率为60%,资金成本率10%,则应收账款的机会成本为( )万元。 A、10 B、6 C、3 D、2 答案:C 解析:应收账款的机会成本=600/3603060%10%=3(万元)。 2、某企业若采用银行集中法,增设收款中心,可使企业应收账款平均余额由现在的200万元减至100万元。企业年综合资金成本率为12%,因增设收款中心,每年将增加相关费用8万元,则该企业分散收款收益净额为( )万元。 A、4 B、8 C、16 D、24 答案:A 解析:该企业分散收款收益净额(200-100)12%84(万元) 3、某企业全年需用A材料4000吨,每次的订货成本为312.5元,每吨材料年储备成本40元,则每年最佳订货次数为( )次。 A、12 B、16 C、13 D、10 答案:B 解析:经济批量 250(吨),最佳订货次数4000/250=16(次)。 4、现金作为一种资产,它的( )。 A、流动性强,盈利性也强 B、流动性强,盈利性差 C、流动性差,盈利性强 D、流动性差,盈

2、利性也差 答案:B 解析:本题的考核点是现金的特点。流动性强的资产,盈利性就弱,这是一个规律。回答本题,应该采用排除法,首先将选项C和选项D排除,然后再分析选项AB,就很容易选择出正确答案。 5、成本分析模式和存货模式均不考虑的成本是( )。 A、机会成本 B、管理成本 C、短缺成本 D、转换成本 答案:B 解析:本题的考核点是最佳现金持有量。通过对两种方法的对比分析可以知道,成本分析模式和存货模式均不考虑管理费用。这是因为,管理费用是固定成本,不影响现金持有量决策。 6、信用标准通常用( )表示。 A、预期现金折扣率 B、预期收账期 C、预期坏账损失率 D、预期应收账款机会成本 答案:C 解析:本题的考核点是应收账款信用政策。信用标准是客户获得企业商业信用所应具备的最低条件,通常用预期坏账损失率表示,选项C正确。 7、利用ABC管理法进行存货管理,应重点管理的存货是( )。 A、数量最多的存货 B、金额最多的存货 C、数量和金额均最多的存货 D、数量和金额居中的存货 答案:B 解析:本题的考核点是存货日常管理。利用ABC管理法,管理的重点是A类存货,它具有品种少,金额大的特点,只有选

3、项B正确。 8、下列各项中不属于流动资产特点的是( )。 A、波动性 B、并存性 C、流动性强 D、投资回收期长 答案:D 解析:流动资产的特点包括:投资回收期短、流动性强、具有并存性和具有波动性 9、下列订货成本中属于变动性成本的是( )。 A、采购人员计时工资 B、采购部门管理费用 C、订货业务费 D、预付订金的机会成本 答案:C 解析:ABD与订货次数没有直接关系,属于固定成本;C与订货次数成正比 10、企业在进行应收账款管理时,除须合理确定信用标准和信用条件外,还要合理确定( )。 A、信用期限 B、现金折扣期限 C、现金折扣比率 D、收账政策 答案:D 解析:制定合理的信用政策,是加强应收账款管理的重要前提,信用政策即应收账款管理政策,包括信用标准、信用条件和收账政策三部分内容。 11、信用条件为“2/10,n/30”时,预计有40的客户选择现金折扣优惠,则平均收账期为()天。 A、16 B、28 C、26 D、22 答案:D 解析:1040306022(天) 12、若某企业预测的年度赊销收入净额为1000万元,应收账款周转期为36天,则该企业的应收账款平均余额为( )万元。

4、 A、80 B、60 C、100 D、50 答案:C 解析:应收账款平均余额1000/36036100万元 13、下列说法不正确的是( )。 A、现金持有量越大,持有现金的机会成本就越高 B、在现金需要量既定的情况下,现金持有量越小,相应的现金转换成本就越大 C、现金持有量与短缺成本之间呈反向变动关系 D、现金持有量越多越好,越多越安全 答案:D 解析:现金持有量与持有现金的机会成本成正比例关系,现金持有量越多持有现金的机会成本越大,因此不能说“现金持有量越多越好” 14、不属于存货的储存变动成本的是( )。 A、存货资金的应计利息 B、替代材料紧急购入的额外成本 C、存货的破损和变质损失 D、存货的保险费用 答案:B 解析:变动性储存成本随着存货储存数额的增减成正比例变动关系,如存货占用资金的应计利息、存货残损和变质损失、存货的保险费用等。替代材料紧急采购的额外开支属于缺货成本。 15、某企业甲商品采用批进批出方式销售,不影响该批商品获利或亏损额的是( )。 A、每日变动储存费 B、目标利润 C、保本储存天数 D、实际储存天数 答案:B 解析:批进批出经销某商品实际获利额每日变动储存

《财务管理章节练习题第8章》由会员夏**分享,可在线阅读,更多相关《财务管理章节练习题第8章》请在金锄头文库上搜索。

我们要乐“学”小学老师读书感想.doc

东镇摩托车的故事.doc

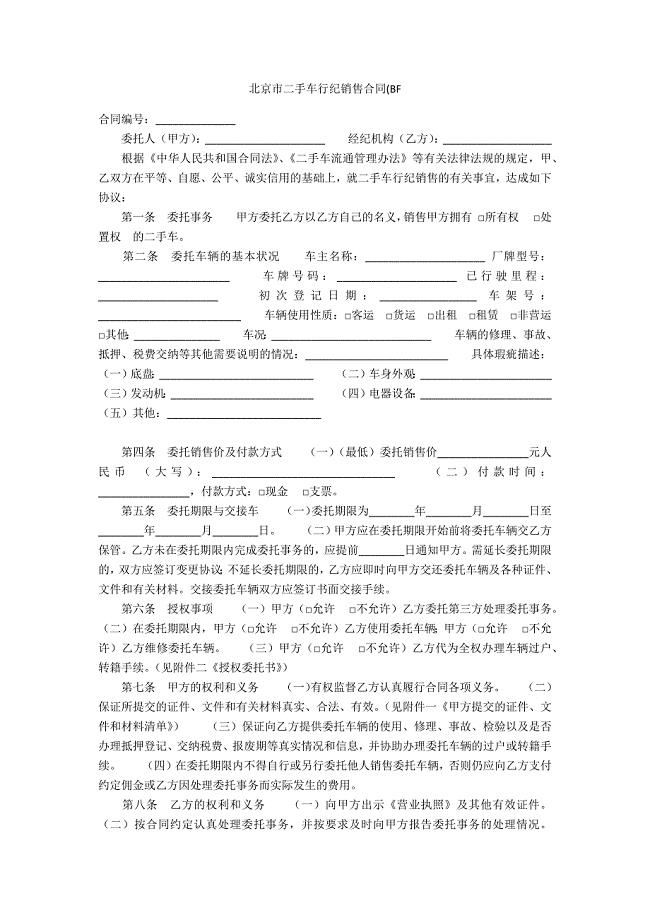

北京市二手车行纪销售合同(BF.docx

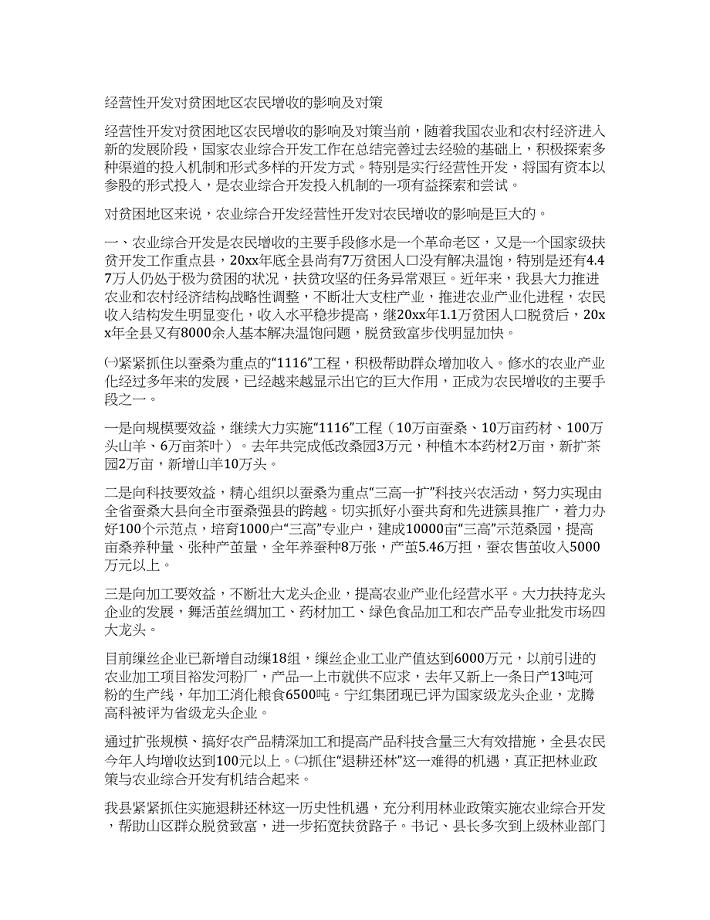

经营性开发对贫困地区农民增收的影响及对策.docx

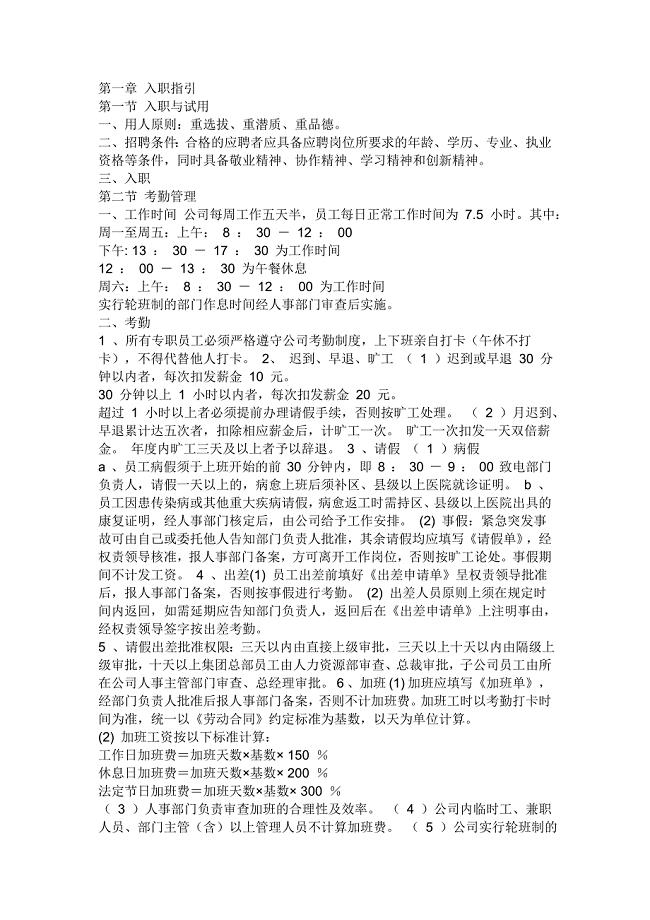

小型化企业管理

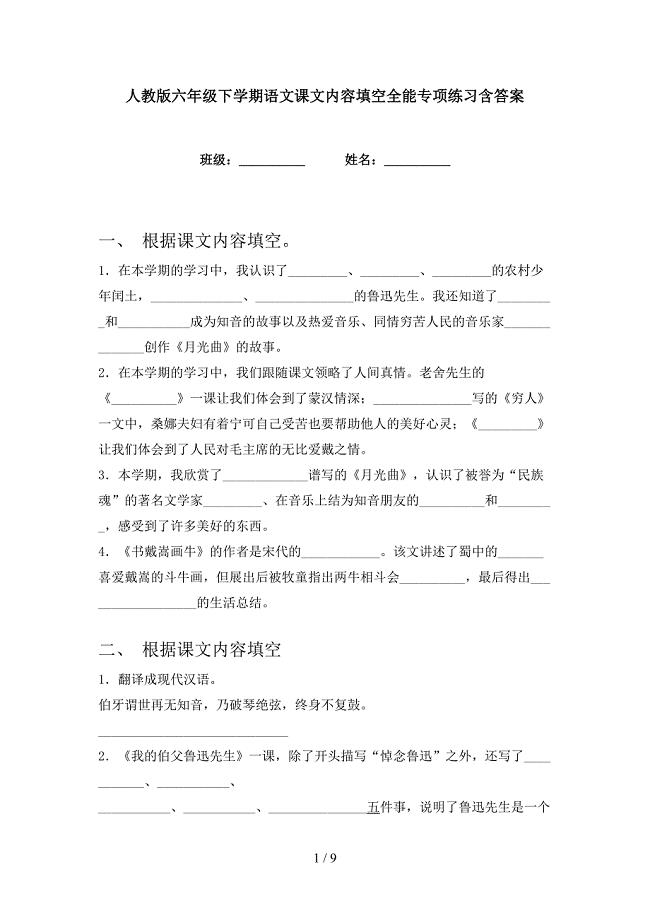

人教版六年级下学期语文课文内容填空全能专项练习含答案

2023感恩节作文300字5范文.docx

衣帽间的学问.doc

大学生学期个人总结范文例文集合.docx

管理学(罗宾斯著)试题.doc

早期教育需注意的问题.doc

济南市区单行线一览

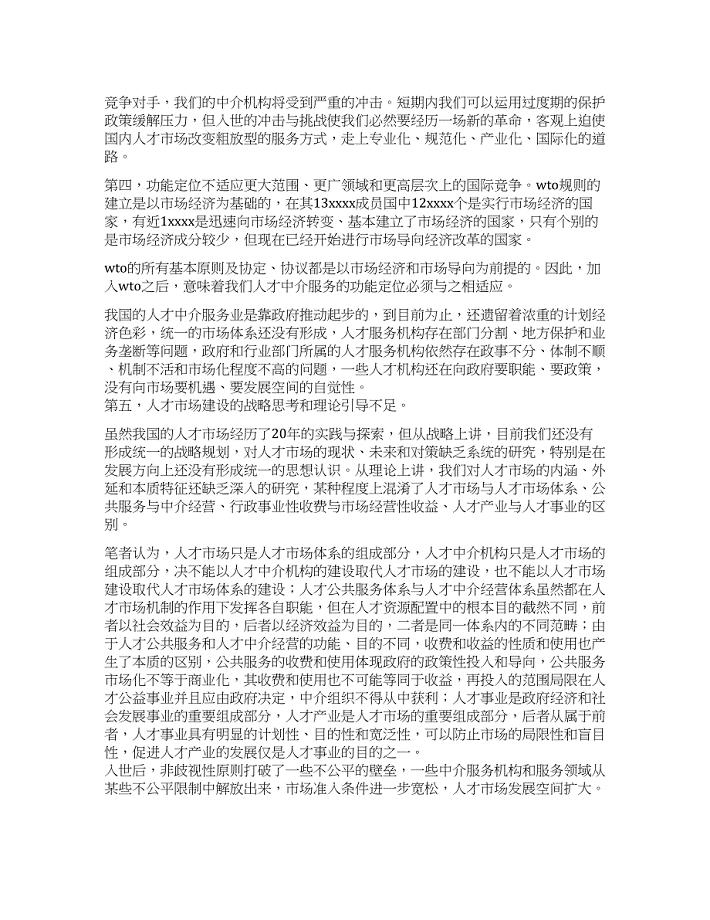

人才市场运行体制改革若干问题党建党委.docx

陪伴是最长情的告白高三作文2

2023年在全区农村党建带团建工作会议上的讲话.docx

门面租赁合同范文合集7篇

生物科目教学任务计划范文2022

小学三年级上册数学教案:时间的计算

烟囱工程施工组织设计

毕业论文-夏商怡翔华都酒店经营管理分析.doc

我国出口退税相关政策与制度探析.docx

我国出口退税相关政策与制度探析.docx

2023-04-19 7页

政务服务中心单位窗口深入开展创先争优活动方案范文.doc

2023-04-03 8页

发改委科学发展观调研计划.docx

2024-02-29 8页

2023年江苏省徐州市沛县魏庙镇社区工作人员考试模拟试题及答案

2023-04-03 80页

父亲节最新的祝福语.docx

2023-07-07 3页

公司党委关于贯彻落实“组织建设年”活动情况汇报.doc

2023-06-12 5页

反腐败综合治理路径分析.docx

2023-05-05 7页

合作办厂协议书范本

2023-03-20 3页

2022年专接本-心理学考前模拟强化练习题50(附答案详解)

2024-02-23 10页

2023年泉州工程职业技术学院高职招考英语模拟试题

2022-08-24 35页