现代企业税收筹划

133页

1、现代企业税收筹筹划1.税收筹划的的定义 对税收筹划概念的定义义,目前尚难难以从词典和和教科书中找找出很权威或或者很全面的的解释,但我我们可以从专专家学者们的的论述中加以以概括。 荷兰国际文文献局国际际税收辞汇中中是这样定义义的:税收收筹划是指纳纳税人通过经经营活动或个个人事务活动动的安排,实实现缴纳最低低的税收。印度税务专专家NJ雅萨斯威在在个人投资资和税收筹划划一书中说说,税收筹划划是纳税人人通过财务活活动的安排,以以充分利用税税收法规所提提供的包括减减免税在内的的一切优惠,从从而获得最大大的税收利益益。美国南加州州WB梅格斯博士士在与别人合合著的、已发发行多版的会会计学中说说道:人们们合理而又合合法地安排自自己的经营活活动,使之缴缴纳可能最低低的税收。他他们使用的方方法可称之为为税收筹划少缴税和和递延缴纳税税收是税收筹筹划的目标所所在。另外外他还说:在纳税发生生之前,有系系统地对企业业经营或投资资行为作出事事先安排,以以达到尽量地地少缴所得税税,这个过程程就是税收筹筹划。笔者认为税税收筹划是指指纳税人为达达到节税目的的而制定的科科学的节税规规划,也就是是在税法规定定的范围内,在在符

2、合立法精精神的前提下下,通过对经经营、投资、理理财活动的筹筹划,而获得得的节税收益益。从这个定义义中,我们可可以看出:第第一,税收筹筹划的主体是是具有纳税义义务的单位和和个人,即纳纳税人;第二二,税收筹划划的过程或措措施必须是科科学的,必须须在税法规定定的范围内并并符合立法精精神前提下通通过对经营、投投资、理财活活动的精心安安排,才能达达到的;第三三,税收筹划划的结果是获获得节税收益益。只有满足足这三个条件件,才能说是是税收筹划。所所以,偷税尽尽管也能达到到税款的节省省,由于手段段的违法,不不属于税收筹筹划的范畴,而而被绝对禁止止。而不正当当避税由于违违背国家的立立法精神,也也不属于税收收筹划的范畴畴。2.税收筹划如如何着手进行行 有效效的税收筹划划,可以通过过利用税收优优惠、利用税税收的弹性等等方法,实现现直接减轻税税收负担、获获取资金的时时间价值、实实现涉税零风风险、提高自自身经济效益益、维护主体体的合法权益益等目标。但但是,由于企企业所处的环环境、内部经经营与管理状状况以及人员员素质的千差差万别、千变变万化,导致致许多理论上上切实可行的的税收筹划方方案在实践中中产生微不足足道的作

3、用,甚甚至是适得其其反的效果。那那么,影响税税收筹划有效效性的因素究究竟有哪些?企业应该如如何对症下药药,获得预期期收益呢? 应该从以下下几方面入手手:了解税税务机关的工工作程序税法强制性性能特点,决决定了税务机机关在企业税税收筹划有效效性中具有关关键作用。众众所周知,无无论哪一税种种,都在纳税税范围的界定定上留有余地地。只要是税税法未明确的的行为,税务务机关有权根根据自身的判判断认定是否否为应纳税行行为。这也给给企业进行税税收筹划增加加了实际难度度。因此,在在日常税收筹筹划中,税收收筹划人员应应保持与税务务部门密切的的联系与沟通通,在某些模模糊或新生事事物的处理上上得到其认可可,再进行具具体的筹划行行为,这是至至关重要的。其其次,通过密密切的联系与与沟通,能够够尽早获取国国家对相关税税收政策的调调整或新政策策出台的信息息,及时调整整税收筹划方方案,降低损损失或增加收收益。第三,通通过对其工作作程序的了解解,在整个税税收筹划中能能做到有的放放矢,分清轻轻重缓急,避避免或减少无无谓的损失。先让领领导了解税收收筹划开展税收筹筹划,管理层层是否树立起起节税意识是是关键。企业业在市场经济济条件

4、下最显显著的特征就就是它的营利利性,它追求求的是税后收收益的最大化化,理所当然然应该推崇税税收筹划的运运用。但是,在在实现实的法法人治理结构构中,经营管管理才往往不不是企业的股股权所有者,在在这种现状下下,管理层会会鉴于自已的的政绩、考核核激励机构先先进因素,考考虑的大都是是企业利润总总额的最大化化。而利润总总额的最大化化与税后收益益的最大化又又经常是一对对矛盾体。税税收筹划作为为一项严密细细致的规划性性工作,必须须依靠自上而而下的紧密配配合,离开了了决策的支持持,就毫无意意义可言。要有高高素质的管理理人员税收筹划实实质是一种高高层次、高智智力型的财务务管理活动,是是事先的规划划。经营活动动一旦发生后后,就无法事事后补救。因因此,税收筹筹划人员必须须要具有综合合素质,需要要具备税收、会会计、财务等等专业知识,并并全面了解、熟熟悉企业整个个投资、经营营、筹资活动动,从而预测测出不同的纳纳税方案,进进行比较、优优化选择,进进而作出最有有利的决策。在在既定的税收收筹划方案的的规划与指导导下,各级管管理、业务、会会计人员都应应该严格照章章办事,规范范操作,使各各项行为朝着着一目标行动动。要具体

《现代企业税收筹划》由会员枫**分享,可在线阅读,更多相关《现代企业税收筹划》请在金锄头文库上搜索。

宣传部长年度述职报告(一).doc

公司助理工作总结(3篇).doc

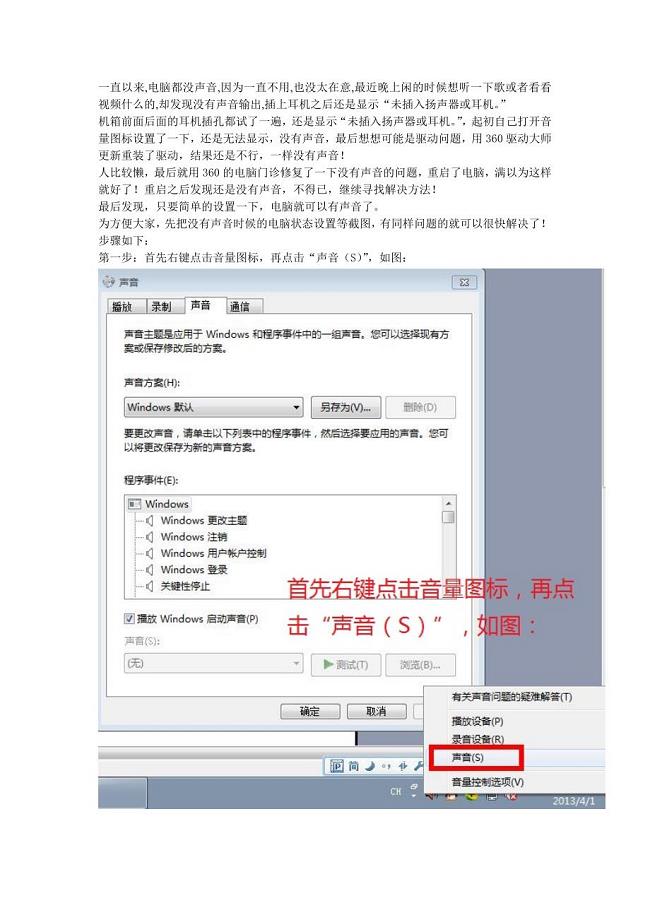

win7电脑显示“未插入扬声器或耳机”的解决办法.doc

新编数学文一轮教学案:第四章第1讲 三角函数的有关概念、同角三角函数的关系式及诱导公式 Word版含解析

幼儿园保安人员培训计划5篇.docx

多功能复合乳胶漆技术方案.doc

建筑工程劳务合同(书)范本最新整理版.docx

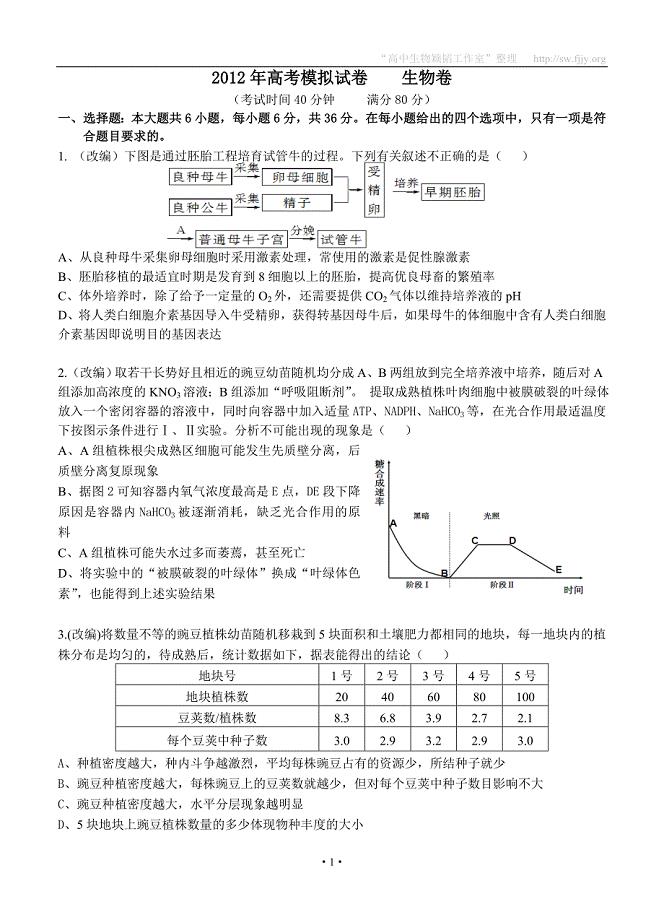

浙江省2012年高考生物模拟试卷15

市政排水管道工程施工中的质量通病.doc

排水箱涵施工方案培训资料.docx

把孩子培养成财富.doc

111七下伟大的悲剧.doc

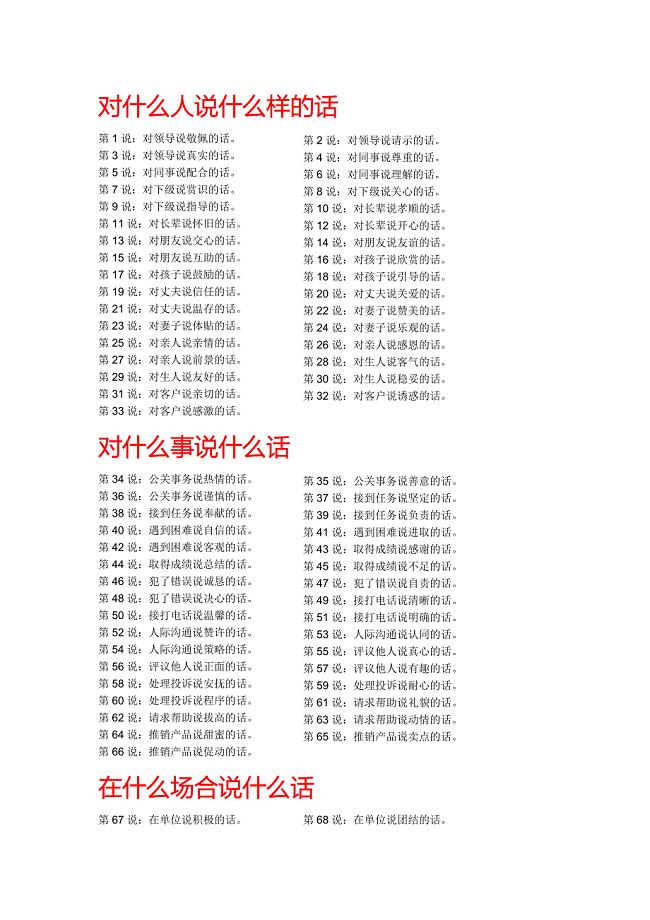

对什么人说什么样的话.doc

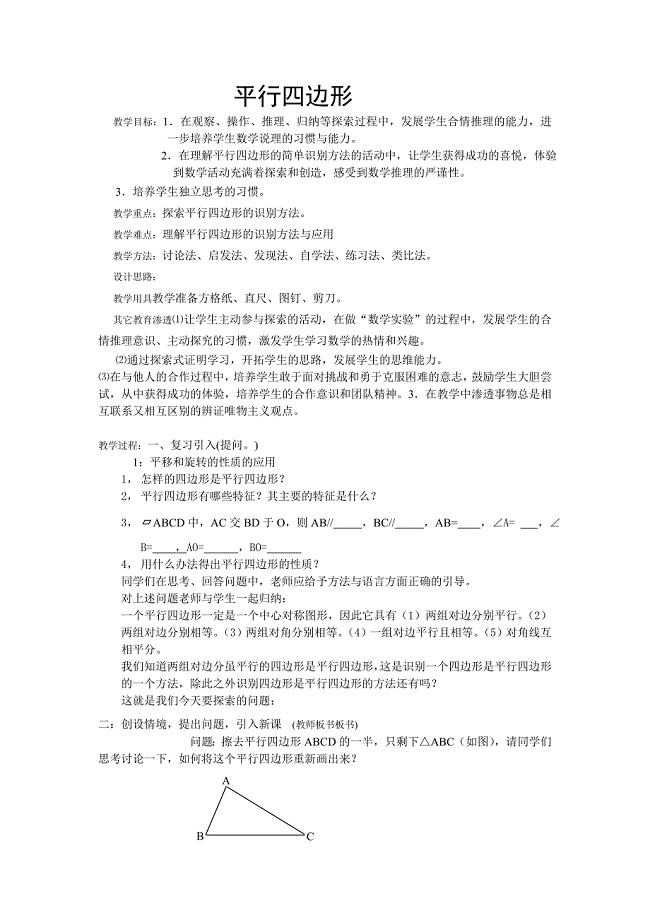

平行四边形 (3).doc

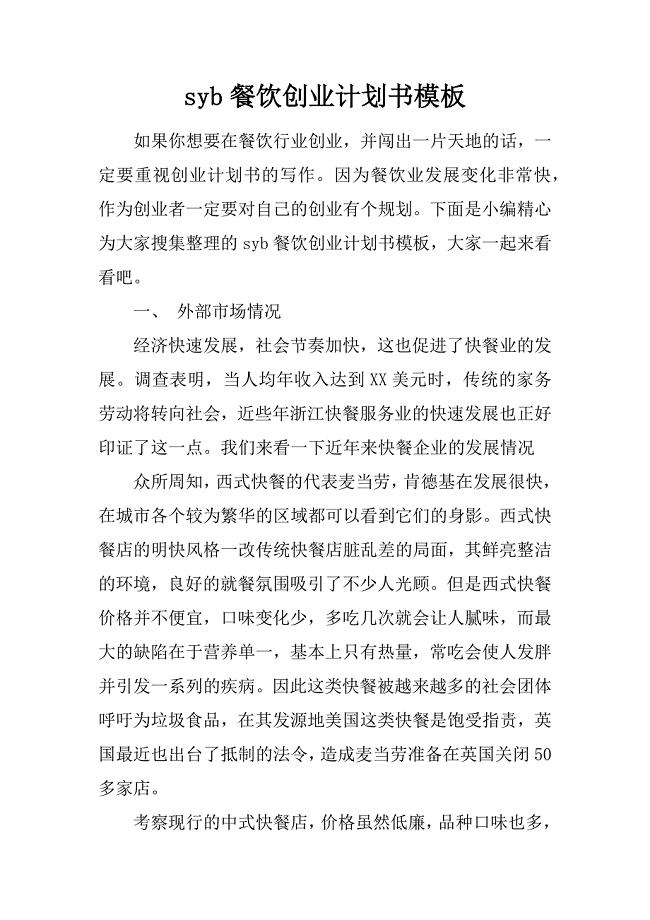

syb餐饮创业计划书模板

济南PCB技术研发项目实施方案

2023小学财务年度工作总结范本(三篇).doc

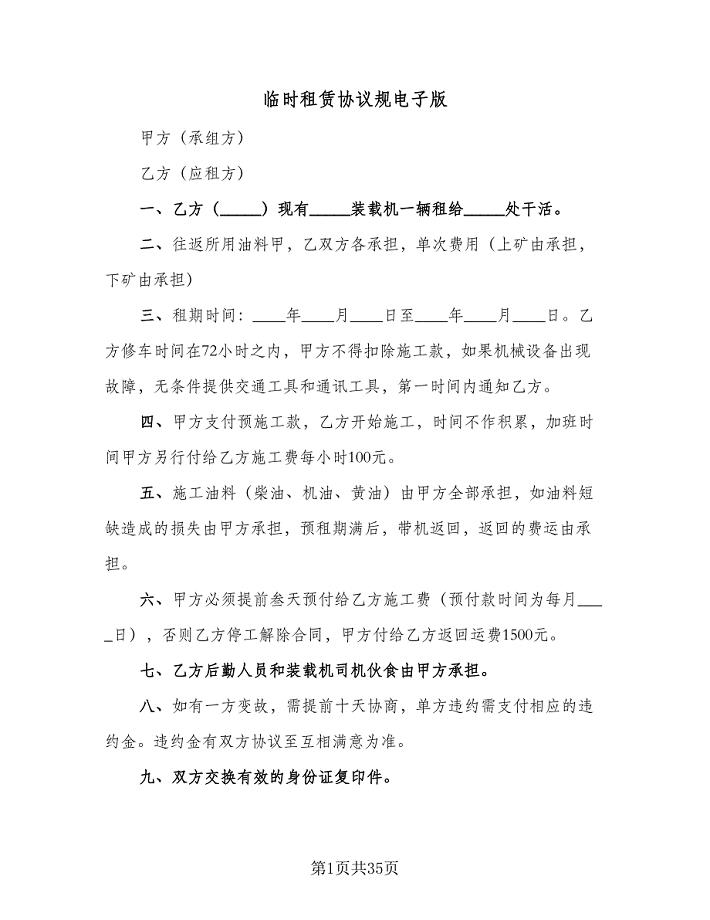

临时租赁协议规电子版(九篇)

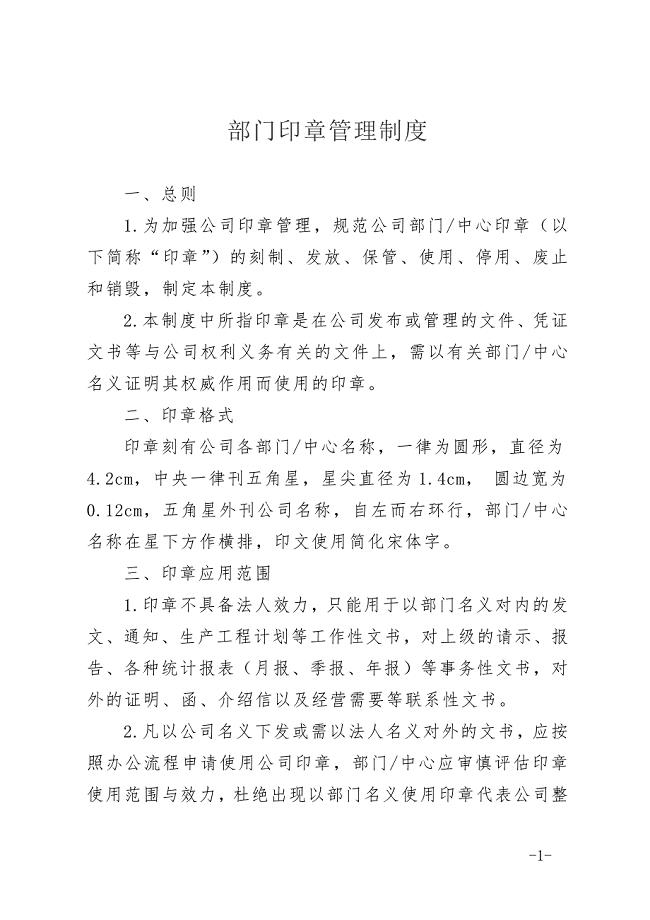

09-部门印章管理制度(天选打工人).docx

销售代理合同

某洗衣中心营销策划书

某洗衣中心营销策划书

2023-10-04 54页

关于质量目标考核的暂行管理办法DOC15

2022-08-11 18页

2020届福建省福州市中考语文冲刺模拟试卷2(加精)

2022-11-06 6页

星级酒店建设项目可行性研究报告

2024-01-15 20页

兽药标签和说明书管理规定

2023-05-12 5页

汽车系毕业论文广州本田ACCOD发动机电控系统的故障诊断与检修

2022-09-21 11页

心理健康试卷分析及分析报告

2023-08-13 11页

东易日盛用户管理手册

2023-12-14 98页

如果你是一位广告新鲜人

2023-07-10 29页

上市公司财报分析就这几招

2023-12-09 67页