主要税种资料

31页

1、主要税种资料税种性质适用税率增值税、营业税、消费税、关税流转税类比例企业所得税所得税类比例个人所得税超额累进房产税、契税财产税类比例城镇土地使用税资源税类定额(从量)土地增值税特定行为税类超额累进车船使用税、车船购置税、耕地占用 税定额(从量)印花税比例、定额(从量)(一)我国现行的税种体系:流转税、所得税、财产税、特定行为税、资源税5 类22种流转税类;增值税、营业税、消费税、关税所得税类:企业所得税、个人所得税财产税类:房产税、契税特定行为税类:车船使用税、车辆购置税、耕地占用税、印花税资源税类:资源税、城镇土地使用 税判断题:增值税、消费税和营业税属于流转税。()答案:对单选:按照征税对象划分税种体系,房产税、契税属于()。A.资源税类 B.所得税类 C.财产税类 D.特定行为税类 答案:C 判断、目前,我国税制中属于行为课税类的主要有耕地占用税、印花税等。答案:(V)(二)工商税类、关税率1、 工商税类:增值税、消费税、营业税、企业所得税、个人所得税等15种2、关税类:进口关税、增值税、消费税、船舶吨税。(三)中央税、地方税、中央地方共享税(四)从价税、从量税、复合税第二节 增

2、值税增值税暂行条例:2008-11-5修订 2009-1-1施行税收授权立法暂行条例一、增值税的概念1、概念2、分类:生产型、收入型、消费型3、我国从2009.1.1起全面实行消费型增值税二、增值税的征税对象和征税范围(一)征税对象:增值税的征收对象是生产经营者 销售货物、提供应税劳务和进口货物 的增值 额。单1、新修订的增值税暂行条例自( )起施行,它是我国增值税法的 基本规范。A. 1993年12月13日B.2009 年1月1日 C.2008 年11月5日D.1993年10月29日答案:B某企业进行鞋帽生产,采购原料8000元借:原材料 8000应交税费-应交增值税(进项)1360贷:银行存款9360该企业销售鞋帽一批,售价10000元。借:银行存款 11700贷:主营业务收入10000应交税费-应交增值税(销项)1700应交纳增值税:10000-8000=2000 (增值额)2000*17%=340应交纳增值税:应交增值税(销项)1700 应交增值税(进项)1360=340(二)征税范围:凡在中华人民共和国境内 生产、销售应税货物、提供应税劳务及进口货物的, 都属于增值税的征收范

3、围。应按规定缴纳增值税。1 、征收范围的基本规定:(1 )销售货物:有形且是动产,包括电力、热力和气体 转让无形资产(专利权、著作权、商标权等):交营业税 转让不动产(房屋、建筑物):交营业税(2)应税劳务:加工(受托加工)、修理、修配 一般来说,其它劳务行业的收入,如电信、金融保险、娱乐业、建筑业、 交通业、文体业、服务业(旅游业、仓储业、租赁业、饭店业、餐饮业、 广告业等),上述行业收入征收营业税。(3)进口货物:单2、下列不属于增值税征税范围的是()。A. 销售液化气B.进口汽车C.受托加工D.出口销售答案:D2、征收范围的特殊规定:(1)视同销售货物: 将货物交付他人代销;销售代销货物;设有两个以上机构并实行统一核算的纳税人,将货物从一个机构移送到另 一个机构进行销售,但相关机构设在同一县市的除外;单3、下列情形中,不应视同销售的是()。A.将购的货物用于分配给股东的B.将购的货物无偿赠送他人的C. 将购的货物用于集体福利D.将购的货物作为投资答案:(C. C不得抵扣。C如果是自产、加工是视同销售,而本题是购货。) 将自产或者委托加工的货物用于 非应税项目;例题:某钢材厂将自产

4、的钢材对外销售,售价为 10000元; 借:银行存款 11700贷:主营业务收入10000应交税额-应交增值税(销项)1700例题:某钢材厂将自产的钢材用于本厂的厂房建设,成本为8000元,当期该产品的市场价格为10000元;(计税价格)借:在建工程9700贷:库存商品8000(成本价)应交税额-应交增值税(销项)1700( 10000*17% )将自产或委托加工的货物用于集体福利或个人消费;(注意无购买货物); 将自产或委托加工或 购买的货物作为投资,提供给其他单位或个体商户 将自产或委托加工或 购买的货物分配给股东或投资者 将自产或委托加工或 购买的货物无偿赠送他人 只要是视同销售行为,就必须交纳增值税09年下多6以下各项中,属于增值税征税范围。A.销售代销货物B.进口货物 C.将委托加工的货物用于非应税项目D. 将自产货物分配给投资者答案:ABCD(2 )混合销售:定义:既涉及到销售货物又涉及提供非应税劳务 的销售行为特点:销售货物与提供非应税劳物的价款 同时向一个买方 取得 具体交纳什么税种,取决于纳税人的主营业务主营业务交增值税,那么纳税人的混合销售行为就交纳增值税;主营业务

《主要税种资料》由会员枫**分享,可在线阅读,更多相关《主要税种资料》请在金锄头文库上搜索。

印刷工人年终总结

心理剧本熊甫.doc

夫妻一方放弃产权协议通用版.docx

从大陆漂移到板块构造学说三级跳.doc

【最新总结】中学师德师风工作总结(二).doc

某某铜矿矿山开采项目环境评估报告.doc

夏令营活动策划书

中国茶的种类.doc

塑料模具设计说明书范本

财务制度考试答案.doc

六年级美术教学计划.doc

年产2千吨方便米粉生产线可行性方案.doc

![排球下手发球教案[2].docx](https://union.152files.goldhoe.com/2023-1/5/abad0802-043f-4c08-991f-3a511e258437/pic1.jpg)

排球下手发球教案[2].docx

![《雨花石》[1].docx](https://union.152files.goldhoe.com/2022-8/10/b999a0d3-21a3-4eaa-9586-ac3b081dc72d/pic1.jpg)

《雨花石》[1].docx

四年级下册古诗文背诵

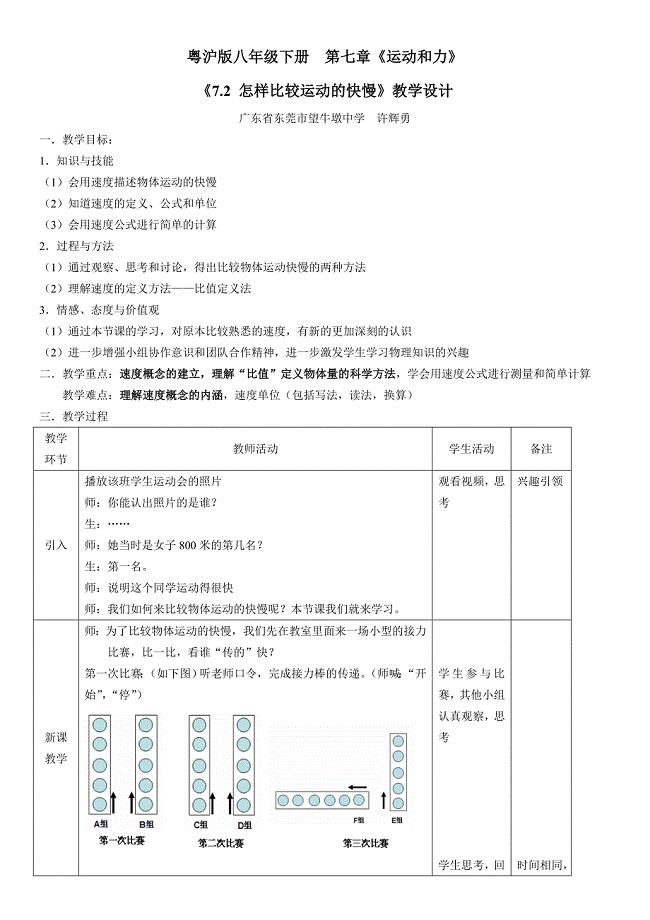

粤沪版八年级下册 第七章《运动和力》.doc

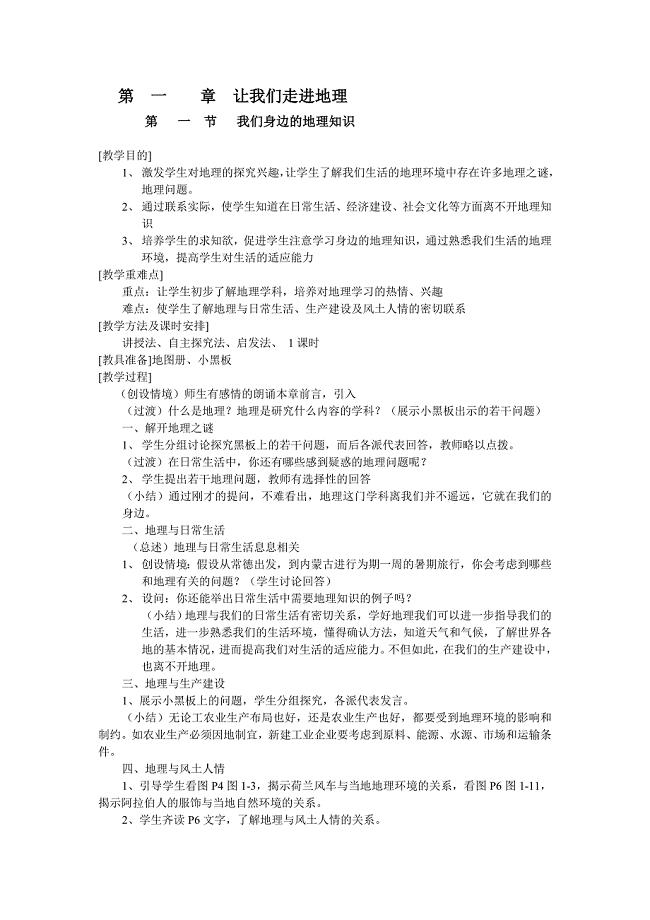

七年级上册地理教案(前三章).doc

第8章 电磁场与电磁波.doc

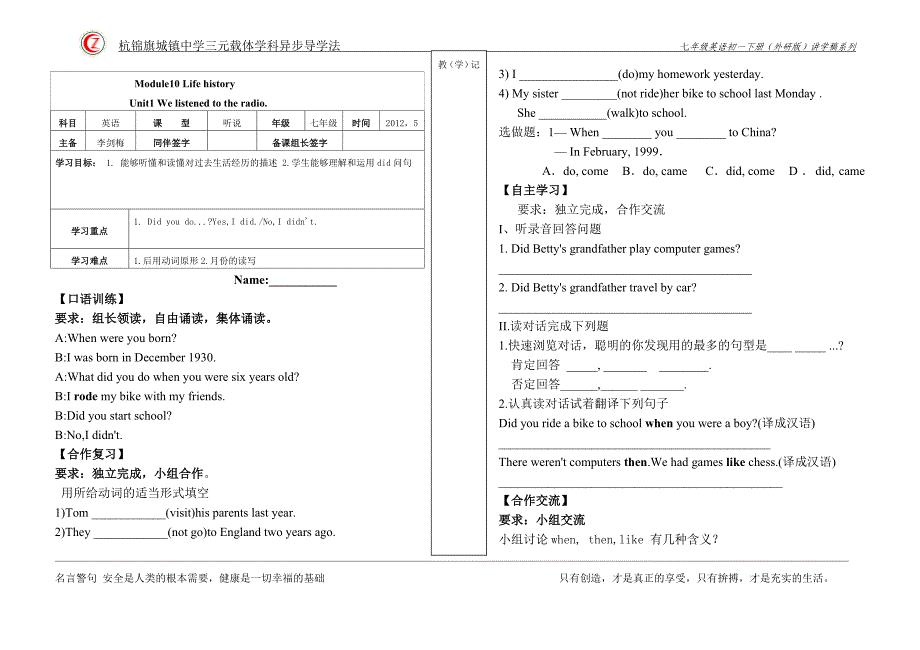

Module10Life history讲学稿.doc

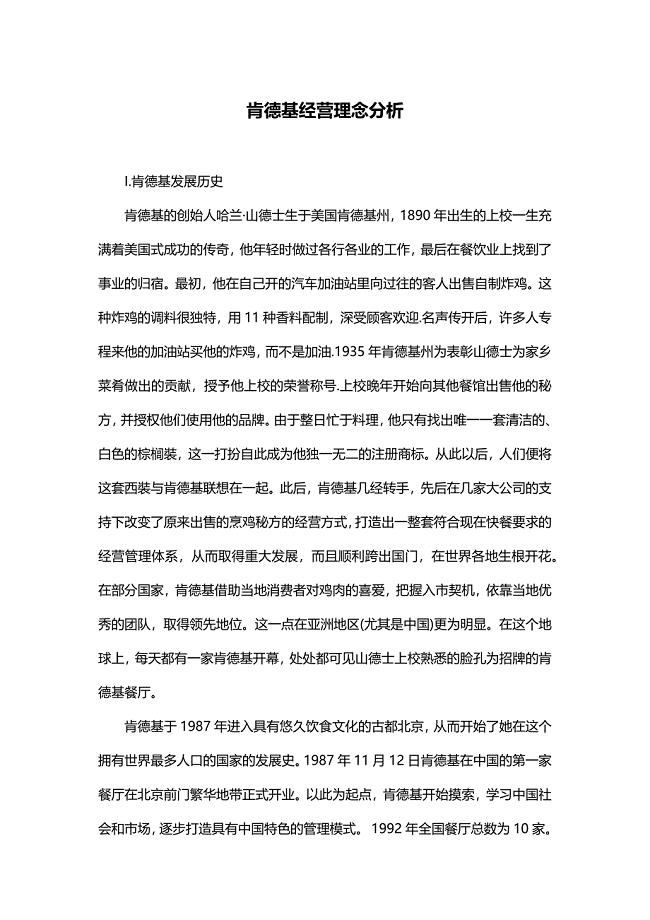

5-肯德基经营理念分析(天选打工人).docx

手抄报教案设计

手抄报教案设计

2023-12-07 11页

银行从业知识点:金融市场种类.doc

2022-11-28 6页

二手房交易及注意事项

2022-07-28 14页

开学典礼学生代表发言稿汇编15篇

2022-11-05 30页

运动会开幕式闭幕式的主持词串词范文

2023-07-16 6页

Ansys后处理-如何看应力

2023-10-06 12页

高二语文任课教师教学工作总结3篇(高三上学期语文教师工作总结)

2022-11-11 12页

实用教师学习心得体会3篇心得体会教师

2023-01-21 9页

2023年学风建设计划方案范本五篇(全文完整)

2023-08-15 15页

无网型微晶无机保温砂浆

2023-09-03 9页