出纳新手必备知识(doc 40)

79页

1、出纳新手必备知知识: 现金收收入的主要来来源有哪些? 各单位位在办理经济济业务时,可可按国家现金金管理制度的的规定,在下下列范围内收收取一定的现现金: (1)单位或职工工交回差旅费费剩余款、赔赔偿款、备用用金退回款。 (2)收取不能转转帐的单位或或个人的销售售收入。 (3)不足转帐起起点(起点为为100元)的小额收入入等。 除上述述项目可直接接收入现金外外,其余收款款业务原则上上都须通过银银行转帐结算算。 怎样复复核现金收款款凭证? 现金收收款凭证是出出纳人员办理理现金收入业业务的依据。出出纳人员在办办理每一笔现现金收入前,都都必须首先复复核现金收款款凭证,按照照现金管理理暂行条例及及会计基础础工作规范等等有关规定和和要求认真复复核以下内容容: (1)现金收款凭凭证的填写日日期是否正确确。现金收款款凭证的填写写日期应为编编制收款凭证证的当天,不不得提前或推推后。 (2)现金收款凭凭证的编号是是否正确。主主要是复核凭凭证是否按本本单位规定的的分类编号方方法连续编号号,如有重号号、漏号或不不按日期顺序序编号等情况况,应将收款款凭证退回制制证人员,予予以更正或重重新填写。 (3)现金收款凭凭

2、证记录的内内容是否真实实、合法、正正确,其摘要要栏的内容与与原始凭证反反映的经济业业务内容是否否相符。 (4)使用的会计计科目是否正正确。如果发发现科目使用用错误或记帐帐方向错误等等情况,应立立即退回制证证人员,要求求更正。 (5)复核收款凭凭证的金额与与原始凭证的的金额是否一一致。 (6)复核收款凭凭证“附单据”栏的张数与与所附原始凭凭证张数是否否相符。 (7)收款凭证的的出纳、制证证、稽核、记记帐、会计主主管栏目是否否签名或盖章章。如有漏签签,要补签后后再收款。 现金收收入的处理程程序是什么? 现金收收入的处理程程序是指办理理现金收入时时,从复核现现金收入的来来源到登记现现金日记帐的的处理步骤和和规则。办理理现金收入业业务的程序一一般为: (1)复核现金收收款凭证,即即复核现金收收入的合法性性、真实性和和准确性。 (2)当面清点现现金。 (3)开出现金收收据,并加盖盖“现金收讫”印章和出纳纳人员名章, (4)根据收款凭凭证登记现金金日记帐。如如果销售发货货票上印有“代记帐凭证证”字样,可据据以登记现金金日记帐。 现金支支出的处理程程序是什么? 办理现现金支出的业业务程序一般般为:

3、(1)复核现金付付款凭证。 (2)经复核无误误后,在付款款凭证所附的的原始凭证上上加盖“现金付讫”印章。 (3)根据付款凭凭证所列金额额付出现金; (4)在付款凭证证“出纳”栏签章。 (5)根据付款凭凭证登记现金金日记帐。 怎样复复核现金付款款凭证? 现金付付款凭证是出出纳人员办理理现金支付业业务的依据。出出纳人员对每每一笔现金支支付业务都要要认真复核现现金付款凭证证。其复核方方法及基本要要求同现金收收款凭证大致致相同。出纳纳人员在复核核现金付款凭凭证时,应注注意以下几点点: (1)对于涉及现现金和银行存存款之间的收收付业务,即即从银行提取取现金或以现现金存入银行行,为了避免免重复,只按按照收付业务务涉及的贷方方科目编制付付款凭证。 (2)现金付款凭凭证如出现红红字时,实际际经济业务应应是现金收入入的增加,但但在处理时,为为了避免混淆淆,出纳人员员在凭证上加加盖印章时,仍仍应加盖现金金付讫章,以以表示原经济济业务付出的的款项已全部部退回。 (3)发生销货退退回时,如数数量较少,且且退款金额在在转帐起点以以下,需用现现金退款时,必必须取得对方方的收款收据据,不得以退退货发货票代代替收据编

《出纳新手必备知识(doc 40)》由会员s9****2分享,可在线阅读,更多相关《出纳新手必备知识(doc 40)》请在金锄头文库上搜索。

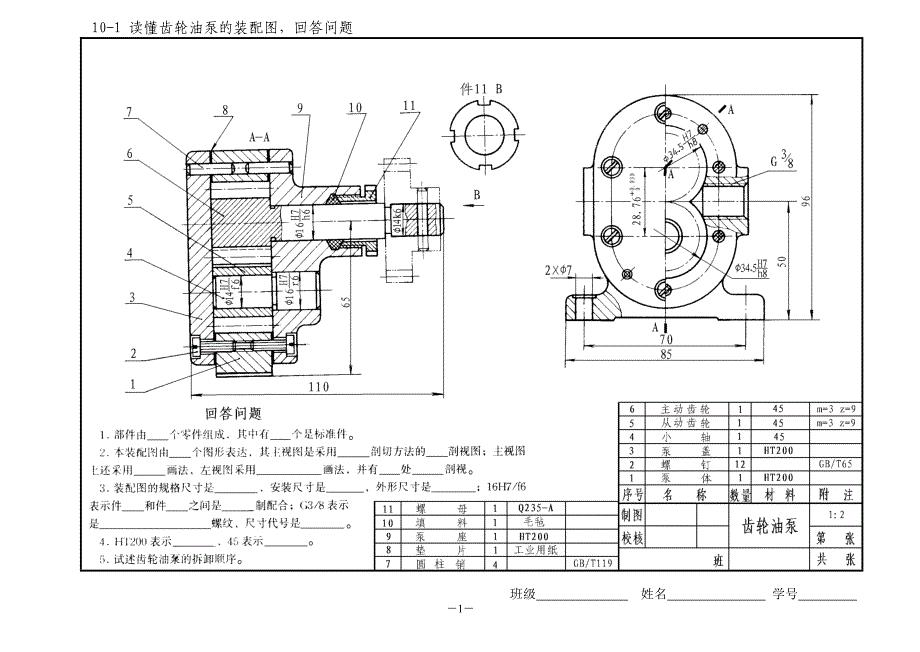

第十章装配图.doc

24.4 弧长和扇形面积.doc

化学品输送管道定期巡线、检查.doc

![2011[1].3初三科学试题卷.doc](https://union.152files.goldhoe.com/2022-11/15/9f4b29d6-da19-44db-bee7-fedcaf517f2c/pic1.jpg)

2011[1].3初三科学试题卷.doc

五年级(下册)第一二单元测试卷.doc

2023劳动和社会保障局法制工作总结及工作打算.doc

家庭防盗报警系统设计.doc

家风家训格言.doc

五年级上学期小学语文竞赛综合二单元真题模拟试卷(16套试卷).docx

幼儿园小班幼儿教学总结汇总9篇

《幻灯片中插入图片》教案及反思.docx

项目六 插花2.doc

九年级政治 第八课走可持续发展之路知识总结 鲁教版

浅谈小学数学教学设计策略

学生公寓使用协议范本(3篇).doc

小学语文教师教学工作总结5篇.docx

聚乙烯外护管及预制直埋保温管项目可行性研究报告申请立项

发光字、-LED-显示屏维修协议.docx

2021安全培训心得体会总结5篇.docx

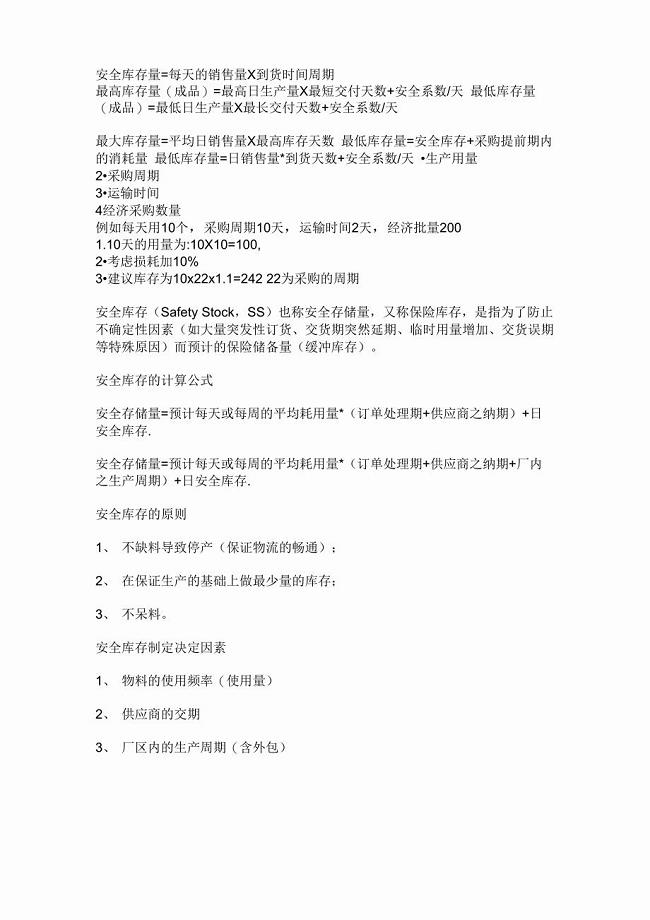

安全库存量计算

上海市市政工程预算编制与实例

上海市市政工程预算编制与实例

2022-10-12 19页

战场态势估计

2023-09-07 13页

标牌实施方案

2023-10-06 8页

气凝胶的应用与制备

2023-10-20 9页

出租门面房管理台账

2023-05-24 2页

地下工程SBS防水卷材施工质量控制

2023-01-11 12页

《仓储与配送管理》阶段测试题(DOC 81页)

2023-04-13 97页

北师版四年级上册第一单元教学设计

2023-06-29 15页

北京版课改教材英语二年级下单词表

2022-07-28 10页

2020年二级保育员全真模拟考试试题C卷附答案

2023-03-19 6页