备考注册税务师考试税法1学习辅导完整版

47页

1、税法1 基础班讲义 刘颖/第一章 税法基本原理第一节 税法概述一、税法的概念与特点(一)税法的概念考点:税收和税法是两个既有联系又有区别的不同概念(熟悉)税收从本质看,是国家与纳税人之间形成的以国家为主体的社会剩余产品分配关系。具有“三性”强制性、无偿性、固定性。无偿性是核心。还具有调节经济、监督管理职能。税法是指有权的国家机关制定的有关调整税收分配过程中形成的权利义务关系的法律规范的总和。税法的调整对象是税收分配中形成的权利义务关系。【例题1单选题】税收是国家与纳税人之间形成的以国家为主体的( )。A.社会剩余产品分配关系 B.社会剩余产品分配活动C.社会产品分配关系 D.社会产品分配活动【答案】A【例题2单选题】在税收分配活动中,税法的调整对象是( )。A.税收分配关系 B.经济利益关系 C.税收权利义务关系 D.税收征纳关系【答案】C这部分学习还要注意以下几个问题:(1)税收是经济学概念,侧重解决分配关系;税法是法学概念,侧重解决权利义务关系。(2)有权的国家机关指国家最高权力机关,在我国即是全国人民代表大会及其常务委员会;在一定的法律框架下,地方立法机关往往拥有一定的税收立法权

2、;获得授权的行政机关也是制定税法的主体的构成者。(3)税法有广义和狭义之分。广义的税法包括各级有权机关制定的税收法律、法规、规章,是由税收实体法,税收程序法、税收争诉法等构成的法律体系;狭义的税法仅指国家最高权力机关正式立法的税收法律。【例题单选题】税法是指有权的国家机关制定的有关调整税收分配过程中形成的权利义务关系的法律规范总和。从狭义税法角度看,有权的国家机关是指( )。A.全国人民代表大会及其常务委员会 B.国务院 C.财政部 D.国家税务总局【答案】A(二)税法的特点注意辨析以下几点(重点掌握):一般特点注意辨析区分1.从立法过程看,税法属于制定法不属于习惯法2.从法律性质看,税法属于义务性法规不属于授权法3.从内容看,税法具有综合性不是单一的法律【例题单选题】下列有关税法特点的说法,错误的是( )。A.税法属于制定法而非习惯法 B.从法律性质来看,税法属于授权性法规C.税法是由国家制定而不是认可的 D.税法具有综合性【答案】B二、税法原则(掌握)(一)税法原则的分类和示例税法原则技术性运用法理学角度 六适四基(一)税法基本原则从法理学角度概括的税法原则1.税收法律主义依法2.

3、税收公平主义量能分配税负3.税收合作信赖主义征纳双方信赖而不对抗4.实质课税原则真实能力决定税负【例题1单选题】税收法律主义也称税收法定主义。下列有关税收法律主义原则的表述中,错误的是 ( )。A.税收法律主义的功能侧重于保持税法的稳定性B.课税要素明确原则更多地是从立法技术角度保证税收分配关系的确定性C.课税要素必须由法律直接规定D.依法稽征原则的含义包括税务机关有选择税种开征和停征的权力【答案】D【例题2单选题】在没有正当理由下对特定纳税人给予特别优惠,违背了税法基本原则中的( )。A.税收法律主义原则 B.税收公平主义原则C.税收合作信赖主义原则 D.实质课税原则【答案】B【例题3单选题】以下不符合税收合作信赖主义原则的表述是( )。A.税收合作信赖主义原则吸取了民法“诚实信用”原则的合理思想B.没有充足的依据,税务机关不能对纳税人是否依法纳税有所怀疑C.税收合作信赖主义原则与税收法律主义原则存在一定的冲突D.税务机关的合作信赖表示可以是正式的,也可以是私下的【答案】D【例题4单选题】如果纳税人通过转让定价或其他方法减少计税依据,税务机关有权重新核定计税依据,以防止纳税人避税与偷

4、税,这样处理体现了税法基本原则中的( )。A.税收法律主义原则 B.税收公平主义原则C.税收合作信赖主义原则 D.实质课税原则【答案】D (二)税法适用原则实际运用法律解决具体问题所遵循的原则1.法律优位原则效力低的税法与效力高的税法发生冲突时,效力低的税法即是无效的。也称行政立法不得抵触法律原则,其基本含义为法律的效力高于行政立法的效力,还可进一步推论税收行政法规的效力优于税收行政规章效力;效力低的税法与效力高的税法发生冲突时,效力低的税法即是无效的。【例题单选题】以下不符合税法优位原则的说法是( )。A.法律的效力高于行政立法的效力 B.我国税收法律与行政法规的效力具有同等效力C.税收行政法规的效力高于税收行政规章效力D.效力低的税法与效力高的税法发生冲突时,效力低的税法即是无效的【答案】B2.法律不溯及以往原则新法实施后,之前人们的行为不适用新法,而只沿用旧法【例题】从2009年5月起,我国开始对卷烟在批发环节征收消费税,税率为不含增值税销售额的5%。假定在2012年,某卷烟批发企业被查出其2008年隐瞒不含增值税销售额100万元,如果该企业被追征了5万元的消费税。这样处理,违背

《备考注册税务师考试税法1学习辅导完整版》由会员新**分享,可在线阅读,更多相关《备考注册税务师考试税法1学习辅导完整版》请在金锄头文库上搜索。

观看历史文献纪录片《信仰》心得体会(四).doc

教学内容:一年级科学下册第一单元第一课.doc

两根内存不兼容要怎么办.doc

第二章 植物的类1.doc

谭钜伯牙绝弦教案、反思.doc

在语言活动中培养幼儿创造性思维的实践研究.doc

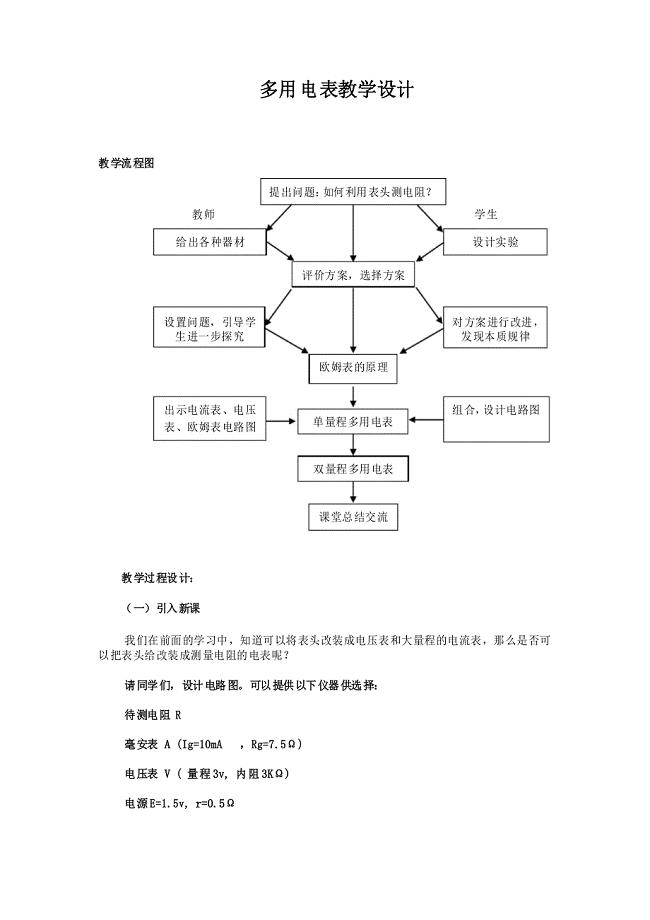

高中物理_多用电表教学设计学情分析教材分析课后反思

2022军队文职人员招聘-军队文职医学类基础综合考前拔高名师测验卷8(附答案解析)

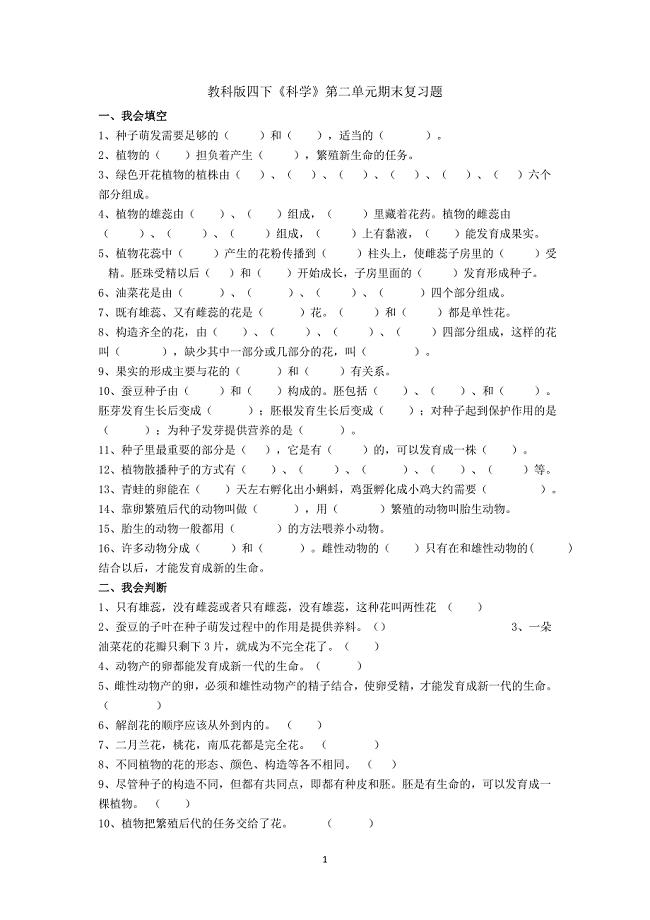

教科版小学科学第二单元检测.doc

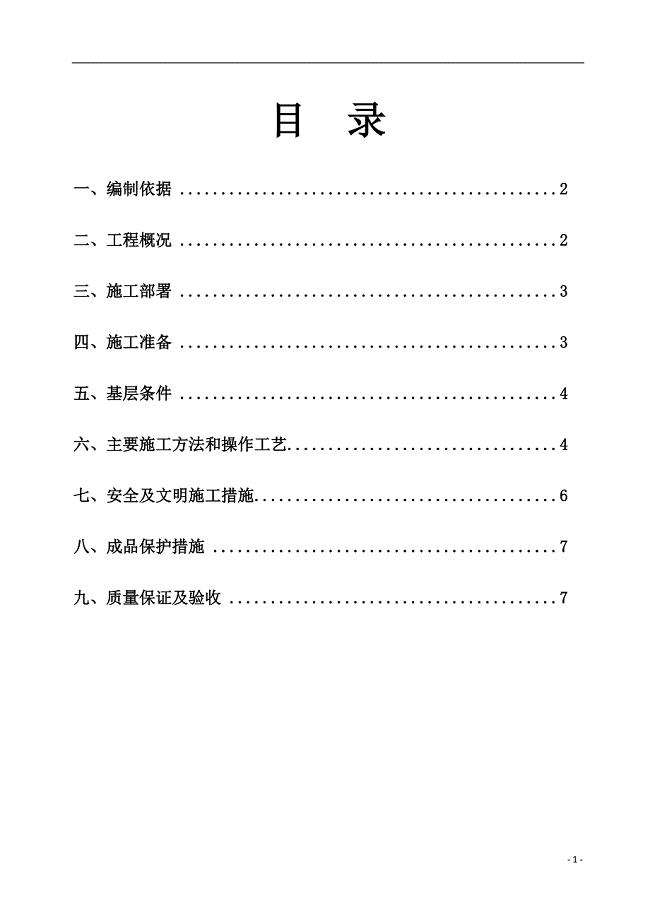

无机保温施工方案(楼地面)..doc

一年级语文下册《姓氏歌》教案.doc

2022年高三理综(生物部分)上学期第一次月考试题

机油基础知识

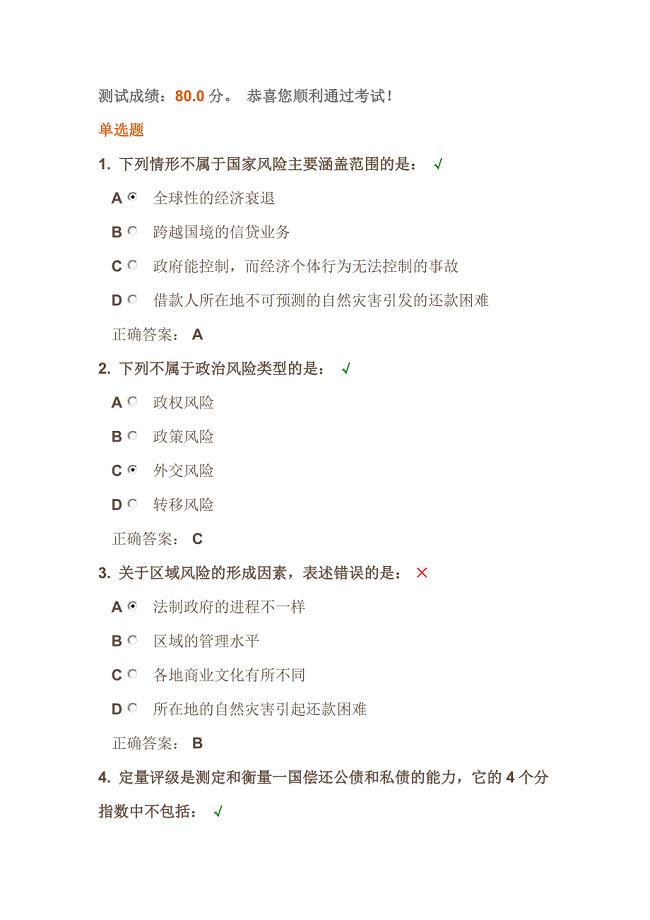

国家区域风险评估 课后测试1.doc

嵌入式dvr系统设计.doc

口语交际:一起做游戏3.docx

管理会计试题

小学三年级美术教案第5册教案.doc

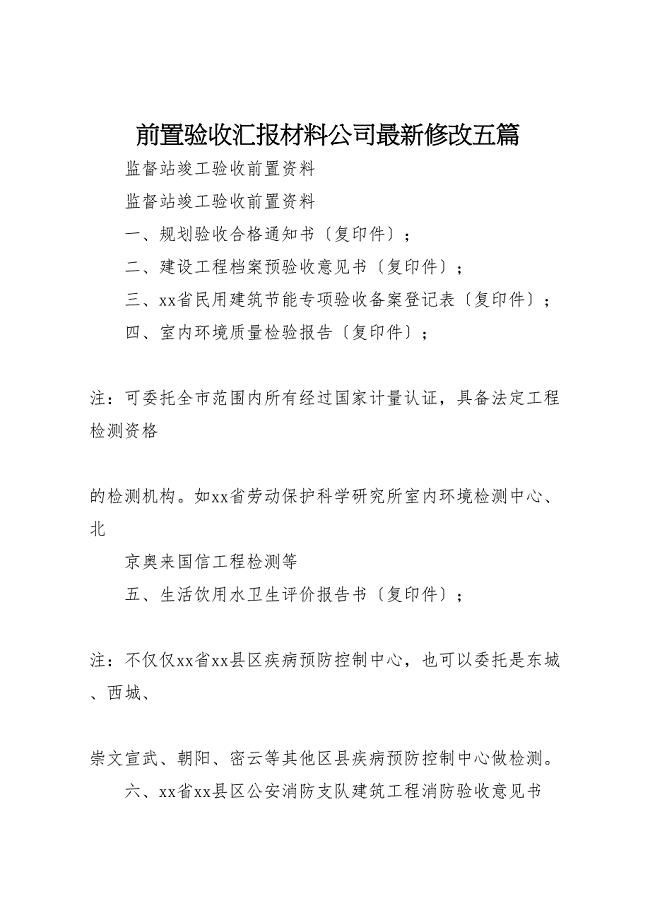

2023年前置验收公司修改五篇汇报.doc

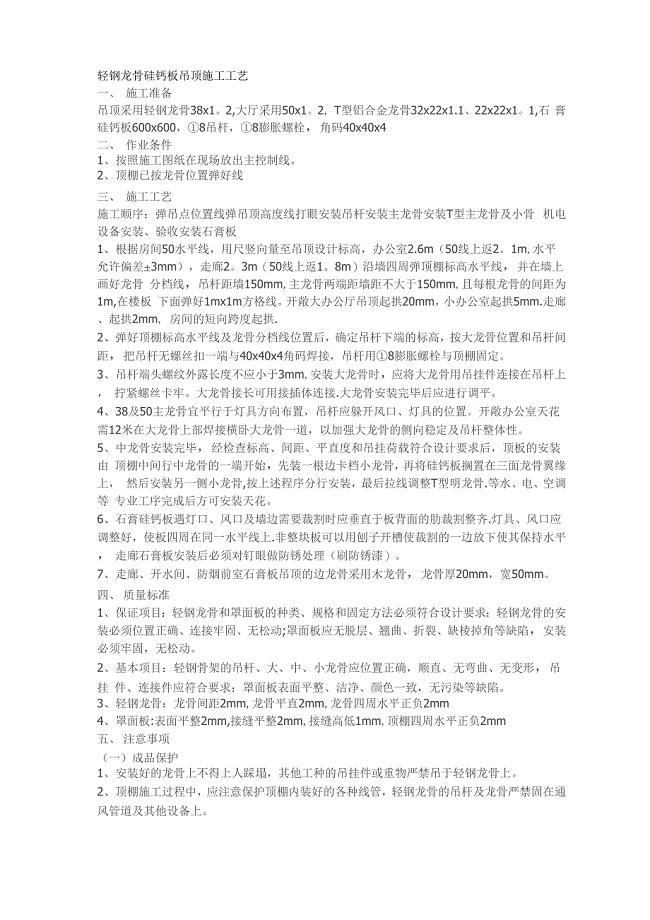

轻钢龙骨硅钙板吊顶施工工艺

主营业务成本分录

主营业务成本分录

2023-08-12 7页

南京某站降压井设计方案

2022-10-20 20页

电气化铁道供电系统设计课程设计报告

2023-09-06 6页

陕西省西安市经发中学七年级英语上学期第二次月考试题无答案新版人教新目标版

2023-12-11 4页

最新高中数学北师大版必修五教案:1.3 等比数列与等差数列概念及性质对比

2022-10-05 3页

MCGS开关量组态工程按钮指示灯控制系统教案

2023-07-22 11页

中学教师评优评先制度范本

2023-05-25 4页

最新 【课堂坐标】高中数学北师大版必修四学业分层测评:第3章 167;3 二倍角的三角函数 含解析

2024-02-26 10页

国家开放大学电大专科《工程造价基础》2026期末试题及答案

2024-01-25 6页

单片机电子琴的实验报告

2024-02-13 42页