上市公司执行企业会计准则案例解析

178页

1、上市公司执行企业会计准则案例解析(证监会会计部 2012.10) 目 录第一章1特殊关联交易涉及的“资本性投入”1第一节1背景情况1第二节2会计准则及相关监管规定2一、企业会计准则的相关规定2二、国际财务报告准则及其他国家会计准则的相关规定2三、相关监管规定3第三节5问题分析与讨论5第四节6典型案例6一、控股股东或其关联方以显失公允的价格向上市公司购买资产6案例1.16案例1.27二、控股股东或其关联方豁免上市公司债务或代上市公司对外清8案例1.38案例1.48三、在控股股东的安排下,上市公司与第三方进行的非公允交易9案例1.59案例1.69第二章12长期股权投资12第一节12长期股权投资与金融资产的分类12一、背景情况12二、会计准则的相关规定12三、问题分析与讨论14四、典型案例15案例2.115第二节15采用权益法核算的长期股权投资,15一、背景情况15二、会计准则的相关规定16三、问题分析与讨论16四、典型案例17案例2.217第三节18复杂交易中处置日的判断18一、背景情况18二、会计准则的相关规定18三、问题分析与讨论19四、典型案例20案例2.320第三章23股份支付23

2、第一节24一次授予、分期行权的股份支付计划24一、背景情况24二、会计准则及相关监管规定24三、问题分析与付论25四、典型案例25案例3.125第二节27涉及集团内公司的股份支付计划27一、背景情况27三、问题分析与讨论28四、典型案例29案例3.229第三节31股份支付计划的取消与作废31一、背景情况31二、会计准则的相关规定31三、问题分析与讨论32四、典型案例32案例3.332第四章 债务重组35第一节35破产重整的收益确认时点35一、背景情况35二、相关规定36三、问题分析与讨论37四、典型案例38案例4.138第二节39资产负债表日后的债务重组39一、背景情况39二、会计准则的相关规定39三、问题分析与讨论40四、典型案例40案例4.240案例4.342第五章 收入与建造合同43第一节43收入应该按照总额还是净额确认43一、背景情况43二、会计准则的相关规定44三、问题分析与讨论45四、典型案例45案例5.145第二节48BOT合同的收入确认48一、背景情况48二、会计准则的相关规定48三、问题分析与讨论49四、典型案例50案例5.250第三节51合同能源管理业务的收入确认5

3、1一、背景情况51二、会计准则的相关规定51三、问题分析与讨论52四、典型案例52案例5.352第六章企业合并55第一节55企业合并类型的判断55一、背景情况55二、会计准则的相关规定56三、问题分析与讨论56四、典型案例58案例6.158案例6.258案例6.359第二节60购买日(合并日)的判断60一、背景情况60二、会计准则的相关规定61三、问题分析与讨论61四、典型案例62案例6.462案例6.563案例6.663第三节66非同一控制下企业合并中合并成本的确定66一、背景情况66二、会计准则的相关规定66三、问题分析与讨论66四、典型案例67案例6.767第四节69非同一控制下企业合并中取得资产的计量原则69一、背景情况69二、会计准则的相关规定69三、问题分析与讨论69四、典型案例70案例6.870五、购买日后对企业合并中取得的被购买方资产负债公允价值的71第五节72企业合并中的或有对价72一、背景情况72二、会计准则的相关规定73三、问题分析与讨论74四、典型案例75案例6.975第六节77企业合并中交易费用的处理77一、背景情况77二、会计准则的相关规定77三、问题分析与

《上市公司执行企业会计准则案例解析》由会员博****1分享,可在线阅读,更多相关《上市公司执行企业会计准则案例解析》请在金锄头文库上搜索。

2022年电大民族理论和民族政策复习资料参考资料.doc

新华东师大版九年级数学下册26章二次函数二次函数yax2的图象与性质教案13

高中教师个人工作总结参考范文(2篇).doc

二手房中介业务.doc

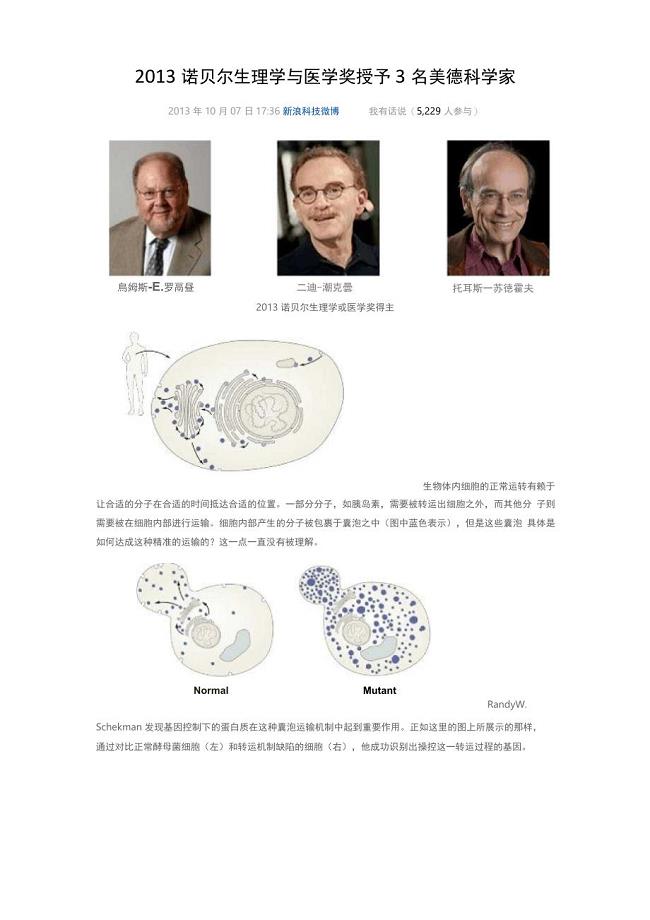

2013诺贝尔医学奖

数学教学设计的过程.doc

河道整治规划方案.doc

幼儿园小班刷牙教案.doc

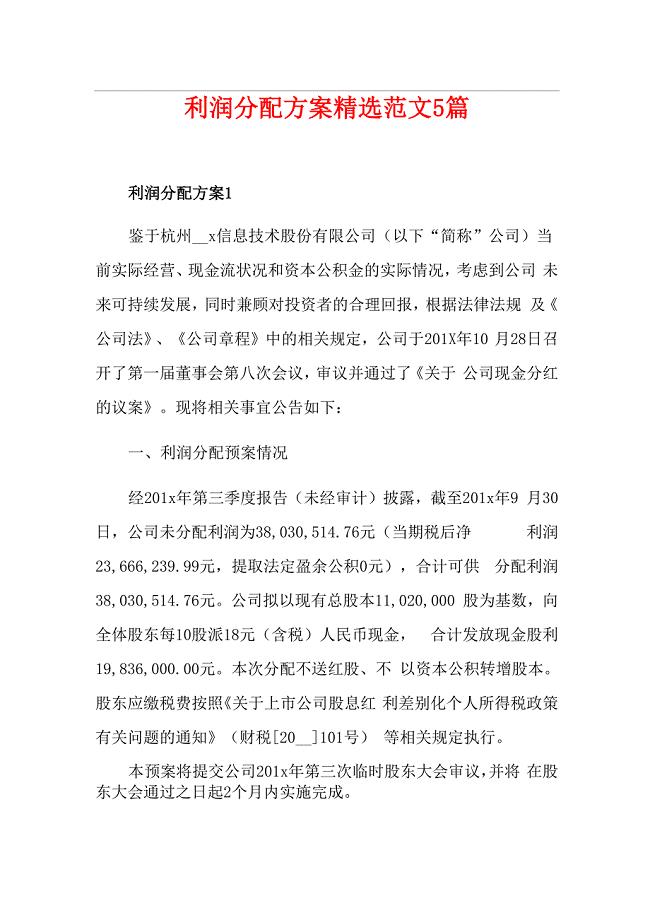

利润分配方案精选范文5篇

7【教案一】第二十四课《出师表》.doc

2023职业病防治计划样本(二篇).doc

(完整word版)八下物理知识点总结,推荐文档

本科毕业论文-—教学综合楼弱电工程设计.doc

2020专业技术人员继续教育

第4讲 物理性污染控制.docx

管道试压方案doc..doc

振动式输送机-本科毕业论文.doc

推荐下载:公司选择经营范围有哪些风险.doc

2013高考百天仿真冲刺卷(语文试卷七).doc

空调节能等级

下学期实验班教学计划

下学期实验班教学计划

2023-09-29 3页

医院紫外线灯使用管理制度

2022-10-06 8页

企业管理案例分析作业之二

2024-01-11 5页

兼容闽派语文的精神特征

2023-01-14 4页

奇数和偶数

2022-09-25 7页

小学六年级一般过去式语法讲解

2023-06-03 4页

钢筋混凝土板拱桥施工组织设计(上传)

2023-10-20 40页

幼儿手工制作

2022-10-17 4页

《游园不值》样本基础版

2022-10-18 5页

OracleEBS名词解释

2022-10-20 62页