基于金融抑制理论的互联网金融与小微企业融资关系研究.doc

11页

1、基于金融抑制理论的互联网金融与小微企业融资关系研究-电子商务论文基于金融抑制理论的互联网金融与小微企业融资关系研究 文黄晓艳 摘要:当前我国小微企业通过传统金融市场进行融资变得异常艰难,究其原因,金融抑制的存在不可忽视。必需从小微企业特点出发,探求新的、恰当的融资途径。互联网金融在我国具有后发优势,其实质是长尾理论在金融领域的运用,互联网金融与小微企业匹配完美。 关键词:金融抑制;长尾理论;互联网金融 基金项目:2014年江苏省教育厅社科基金资助项目“基于小微企业融资视角的互联网金融模式研究”(项目编号:2014SJB739)的阶段性成果及2014年江苏省盐城工学院资助项目“基于中小型科技企业融资视角的互联网金融模式研究”(项目编号:2014KJXC005)的阶段性成果。 引言 科技是第一生产力,金融是第一推动力,两者共同作用,促进技术创新与生产发展。我国为数众多的小微企业,是最具有活力和创新能力的群体,但“融资难、融资贵”一直是制约其发展的瓶颈,究其原因,虽然小微企业自身原因导致传统金融机构惜贷客观存在,但金融抑制的作用不可忽视。 1、金融抑制理论简述 金融结构理论的创立者雷蒙德W.

2、 戈德史密斯采取实证分析、规范分析及横向、纵向对比分析的方式,确立了一套用于衡量一国(或地区)的金融结构和金融发展水平的指标体系。运用该指标体系,对具有代表性的35个国家近100年的历史资料和数据进行研究,雷蒙德W戈德史密斯得出了一个重要的结论:一国(或地区)的金融发展与经济发展水平具有正相关的关系。 金融发展理论代表性人物罗纳德麦金农和E.S.肖,尝试以发展中国家(或地区)作为特定的研究对象,寻找其金融发展和经济发展之间的关联性,通过深入的研究,得到的论证是:在发展中国家,这两者之间相互制约、相互促进。认为只有经济发展了金融发展才有可能,而金融发展则会促进经济发展。他们首次提出“金融抑制”理论,经济学界普遍认为“金融抑制”是货币金融理论与发展经济学的重大理论突破。 “金融抑制”是指由于政府过多干预金融活动和金融体系,抑制了金融体系的发展,造成了金融体系的发展滞后于经济发展的需求,最终的结果就是金融抑制和经济落后如影随形。政府主要通过利率、汇率等金融政策和金融工具干预金融活动,使金融价格发生扭曲,阻碍了经济的发展。 1.1“金融抑制”导致利率扭曲 在发展中国家,由于政府对利率和汇率进行

3、严格管制,致使利率和汇率发生扭曲,不能真实准确地反映市场上资金供求和外汇供求关系。金融当局采取规定上限、规定某一百分比等形式控制存、贷款的名义利率,削弱了利率变化反映市场资金真实供求状况和资金真实短缺程度的功能。绝大多数发展中国家的通货膨胀率都较高,当局只能硬性规定名义利率的上限,而实际利率等于名义利率减去通胀率,因此实际利率往往很低甚至为负数。在金融抑制下,存款的实际回报很低,因此居民储蓄意愿很低;与此相反,由于实际利率低,借款需求变得格外强烈,资金供给严重小于资金需求。由于金融机构不能自行根据借款人借款用途基于金融抑制理论 的互联网金融与小微企业融资关系研究 文黄晓艳 的风险程度决定利率,为了降低自身经营风险,银行只能选择安全的项目,通过信贷配额的方式授信。小微企业由于产品技术含量低,多数产品质量低,经营变数大、风险大,难以得到银行认可,所以很难通过银行获得发展所需的外源性融资。 1.2“金融抑制”导致汇率扭曲 “金融抑制”另一个重要方面是汇率抑制,发展中国家对外汇市场的管制导致本币价值高估。被高估的汇率,不能反映本币真实价值,使本国商品在国际市场缺乏竞争力,出口受到很大限制,从而

4、使本国外汇严重短缺。为了促进出口创汇,当局往往会采用出口补贴、出口退税等手段,刺激国内企业扩大出口。但是通常政府补贴的对象是拥有出口权的大中型企业,这部分企业能够通过所享受的特权,获得超额利润;而广大小微企业是没有出口自主权的,则得不到这种补贴,因此无法获得这种超额利润,一定程度上阻碍了小微企业的内源融资的途径。 近几年,小微企业贷款绝对量虽有所增加,但与小微企业为了获得最佳生产技术所必须的资本连续投入量相比,是远远不够的。2013年CHFS数据显示,就全国而言,小微企业银行信贷可得性较低,仅仅为46.2%,即100家有贷款需求的小微企业,能得到满足的只有46.2家。这说明,小微企业想通过传统金融机构获得发展所需资金,非常困难。小微企业要成长,必须找寻新的融资渠道。 2、互联网金融在我国具有后发优势 互联网金融的本质不是互联网而是金融。但由于金融与互联网的融合,使金融的实现形式发生了极大的改变,这是一种根本性的变革。互联网金融不能简单地被看作为传统金融服务的网络化,也不是互联网企业依托互联网技术做金融服务。究其本质,互联网金融是一种金融创新,是新型的融资模式,它不同于银行的间接融资,也

《基于金融抑制理论的互联网金融与小微企业融资关系研究.doc》由会员夏**分享,可在线阅读,更多相关《基于金融抑制理论的互联网金融与小微企业融资关系研究.doc》请在金锄头文库上搜索。

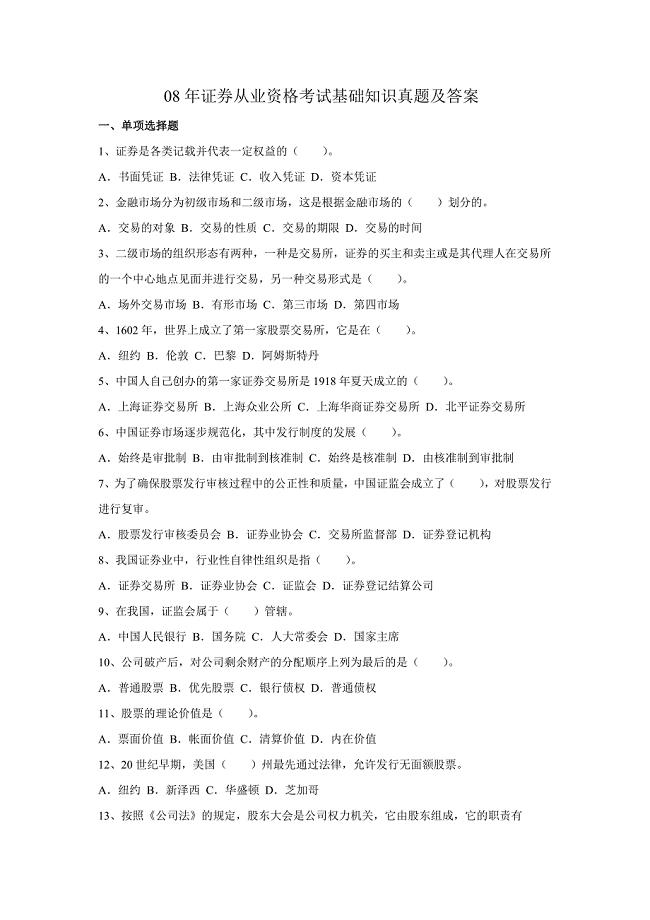

08年证券从业资格考试基础知识真题及答案.doc

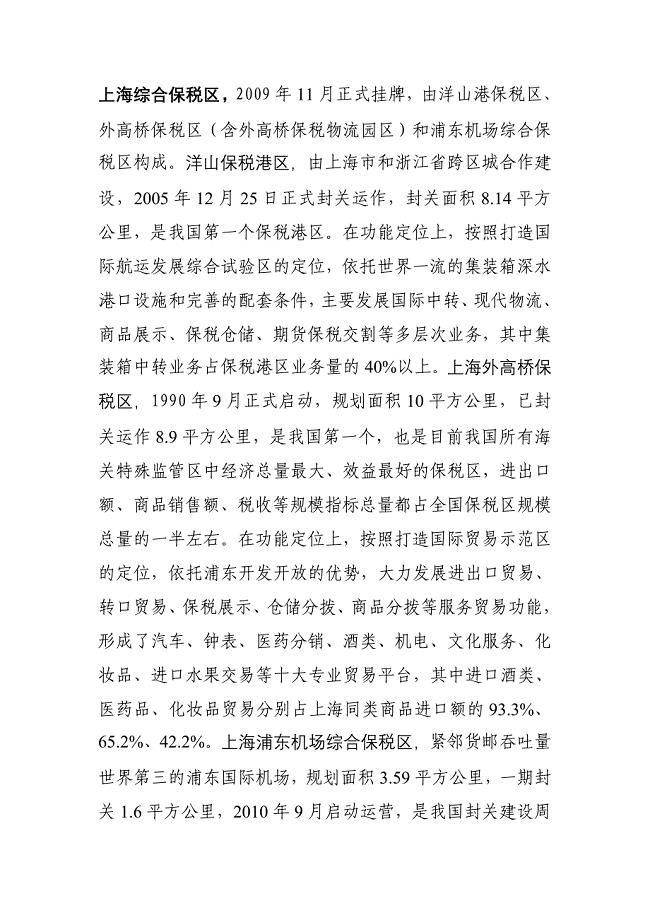

上海综合保税区.doc

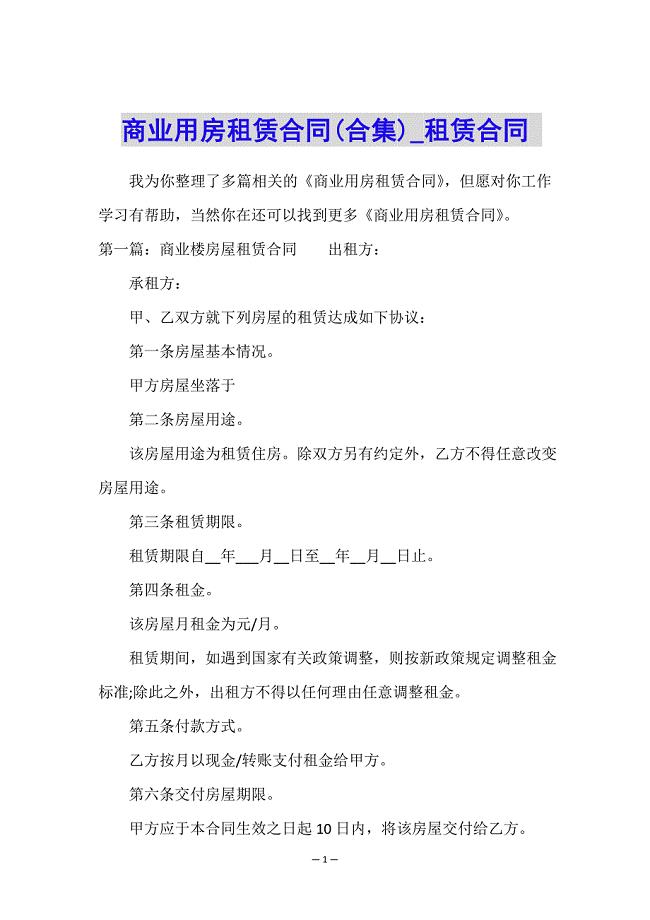

商业用房租赁合同(合集)-租赁合同-.doc

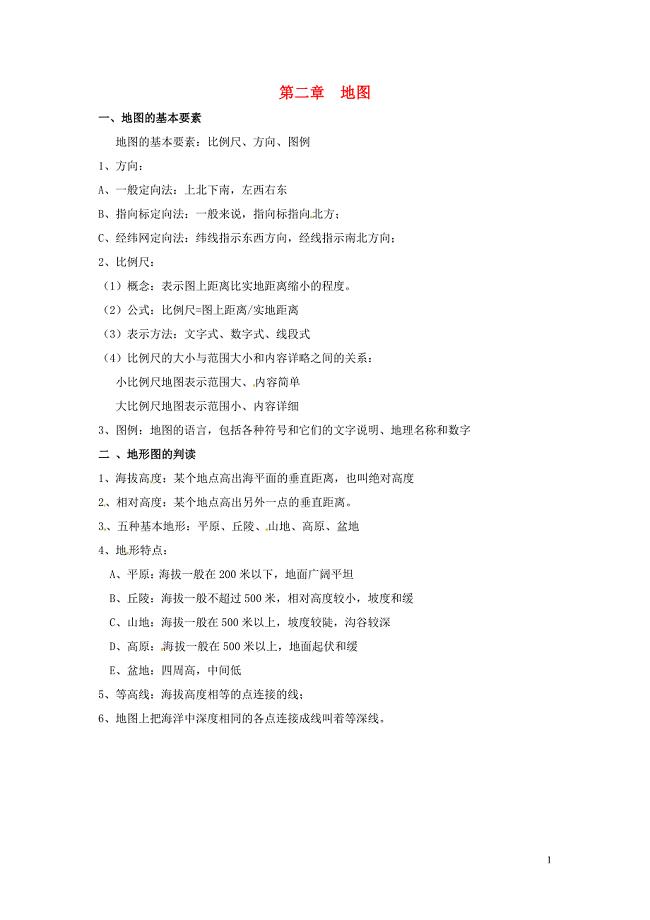

2014年中考地理七上第二章地图(复习提纲+知识点归纳总结)商务星球版

万吨红薯精淀粉加工项目立项建议书.doc

14 福楼拜家的星期天7.doc

超声辅助乳化分散液-液微萃取与分光光度法联用新体系测定痕量银的研究毕业(设计)论文.doc

成人高考自考专升本的区别.docx

部编人教版一年级数学上册期末水平检测.doc

部编版一年级语文下册期中考试试题.doc

关于春季开学典礼演讲稿模板合集9篇(开学典礼学生代表发言演讲稿)

多媒体授课与传统方式之比较.doc

小学语文课文教案范文六篇3.doc

杭州市十三五规划纲要

《家长的革命》读后感两篇【精品文档】.doc

2021年个人借款合同汇编六篇

利用流程管理有效降解套期保值的组合风险

第 三 章气体分子热运动速率和能量的统计分布律.doc

安全工作总结1.doc

复数练习(含答案)

职业学校建设项目可行性研究报告立项申请

职业学校建设项目可行性研究报告立项申请

2023-05-22 108页

禁毒师资培训计划.doc

2023-11-27 6页

建筑企业技术创新规划与措施

2023-08-17 4页

电子半导体材料单晶硅片项目可行性研究报告模版

2023-05-30 76页

企业战略管理试题和答案解析12套试题.doc

2022-08-12 30页

沈萍版微生物简答题《》.doc

2023-05-21 10页

JAVA网上书店管理系统设计与实现.doc

2024-03-22 40页

(完整版)上海六年级(上册)语文课外文言文汇编30篇,推荐文档

2023-10-19 19页

党风廉政约谈谈话记录

2023-10-13 4页

医学本科毕业论1

2023-07-07 5页