注册会计师职业道德守则讲解整理

9页

1、注册会计师职业道德守则讲解课堂练习判断题:1、A会计师事务所正在审计B银行2010年度财务报表,审计项目组成员小王按照正常的商业条件在B银行开立了一个存款账户,则其独立性将受到影响。题号:Qhx003105A、对B、错您的回答:B正确答案:B4、A会计师事务所在2010年为B上市公司设计了内部控制制度,如果A会计师事务所还为B公司提供2010年度财务报表审计服务,将违反职业道德守则有关审计业务独立性的规定。题号:Qhx005459A、对B、错您的回答:A正确答案:A3、某会计师事务所正在审计A上市公司2010年度财务报表,审计项目组成员小王的父亲购买了A公司的股票,小王的独立性将会受到影响,小王违反了职业道德守则的相关规定。题号:Qhx005463A、对B、错您的回答:A正确答案:A2、会计师事务所与审计客户管理层就会计准则或财务报表披露要求的运用,以及资产、负债计量方法的适当性进行沟通,将会对独立性产生不利影响。题号:Qhx005467A、对B、错您的回答:B正确答案:B正确答案:B1、注册会计师在为客户执行代编财务信息业务时,应当保持独立性。 题号:Qhx003101 A、对 B、

2、错 您的回答:B正确答案:B2、注册会计师在执行审计、审阅业务和预测性财务信息审核业务时,应当遵守相同的独立性要求。 题号:Qhx003103 A、对 B、错 您的回答:B正确答案:B3、中国注册会计师职业道德守则规范的不仅是执业会员,也包括非执业会员。 题号:Qhx005458 A、对 B、错 您的回答:B正确答案:B1、注册会计师收取与客户相关的介绍费或佣金,可能对遵循职业道德基本原则产生不利影响,注册会计师应当评价不利影响的严重程度,并在必要时采取防范措施消除不利影响或将其降至可接受的水平。 题号:Qhx005460 A、对 B、错 您的回答:B正确答案:B2、某会计师事务所在为一家公司执行IPO审计业务时,在其与该公司签订的审计业务约定书中对于审计收费有如下的约定“。其余费用,待公司发行股票并上市后一并支付,如果甲方未能上市成功,甲方有权不向乙方支付其余费用”,这种条款违反了职业道德守则有关收费的规定。 题号:Qhx005462 A、对 B、错 您的回答:A正确答案:A3、由于通过广告方式招揽业务,可能对遵循职业道德基本原则产生不利影响,注册会计师不得进行任何广告宣传。 题号:

3、Qhx005461 A、对 B、错 您的回答:B正确答案:B5、A会计师事务所正在审计B上市公司2010年度财务报表,审计项目组成员小李的父亲是B上市公司的门卫,故A会计师事务所应当将小李调离审计项目组。 题号:Qhx003102 A、对 B、错 您的回答:B正确答案:B单选题:1、根据职业道德守则的要求,注册会计师应当在( )独立于审计客户。题号:Qhx005447A、执业过程中B、业务期间C、财务报表涵盖期间D、业务期间和财务报表涵盖期间您的回答:D正确答案:D2、中国注册会计师职业道德守则对注册会计师提出的总体要求是( )。题号:Qhx003106A、注册会计师应当遵守独立、客观和公正原则B、注册会计师应当履行相应的社会责任,维护公众利益C、注册会计师应当遵守职业道德基本原则D、注册会计师应当遵守职业道德守则,履行相应的社会责任,维护公众利益您的回答:D正确答案:D3、中国注册会计师协会于( )发布中国注册会计师职业道德守则,自( )起施行。题号:Qhx005438A、2010年7月,2011年1月1日B、2009年7月,2010年1月1日C、2010年1月,2010年7月1日D

4、、2009年10月,2010年7月1日您的回答:D正确答案:D4、注册会计师接受客户的礼品或款待,由于存在( )因素将会对遵循职业道德基本原则产生不利影响。题号:Qhx005443A、自身利益B、自我评价C、密切关系D、外在压力您的回答:C正确答案:C5、以下关于会计师事务所是否构成网络,判断不正确的是( )。题号:Qhx003110A、如果一个联合体旨在通过合作,在各实体之间共享收益或分担成本,应被视为网络。B、如果联合体之间分担的成本不重要,或分担的成本仅限于与开发审计方法、编制审计手册或提供培训课程有关的成本,则不应当视为网络。C、如果会计师事务所与某一实体以联合方式提供服务或研发产品,虽然构成联合体,但不形成网络。D、如果联合体旨在通过合作,在各实体之间分担成本但仅限于与开发审计方法、编制审计手册或提供培训课程有关的成本,则该联合体也应被视为网络。您的回答:D正确答案:D2、注册会计师职业道德基本原则包括( )。 题号:Qhx003107 A、独立、客观和公正 B、独立、客观和公正、专业胜任能力和应有的关注 C、诚信、独立性、客观和公正、专业胜任能力和应有的关注、保密和良好职业

《注册会计师职业道德守则讲解整理》由会员s9****2分享,可在线阅读,更多相关《注册会计师职业道德守则讲解整理》请在金锄头文库上搜索。

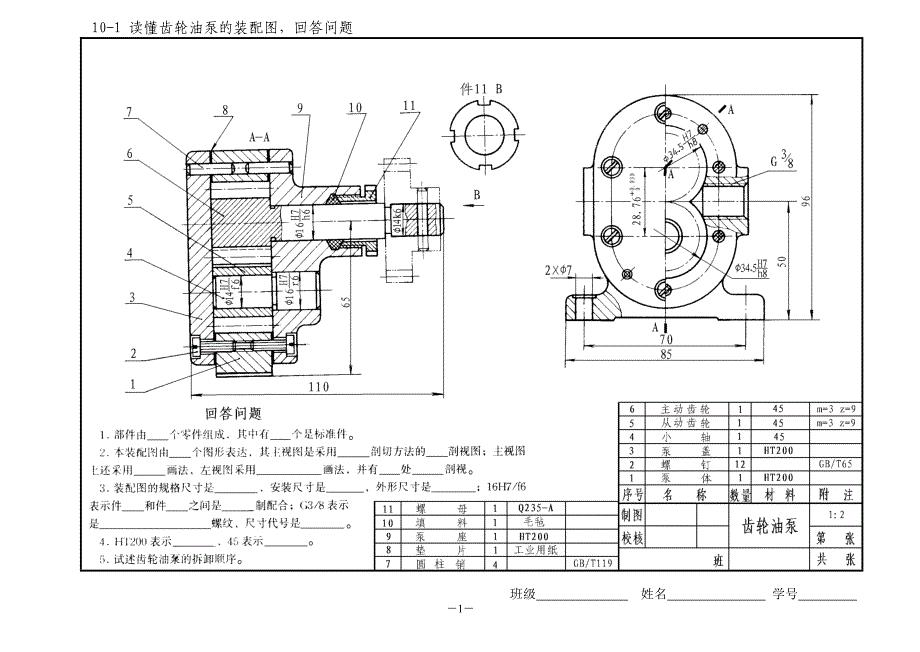

第十章装配图.doc

24.4 弧长和扇形面积.doc

化学品输送管道定期巡线、检查.doc

![2011[1].3初三科学试题卷.doc](https://union.152files.goldhoe.com/2022-11/15/9f4b29d6-da19-44db-bee7-fedcaf517f2c/pic1.jpg)

2011[1].3初三科学试题卷.doc

五年级(下册)第一二单元测试卷.doc

2023劳动和社会保障局法制工作总结及工作打算.doc

家庭防盗报警系统设计.doc

家风家训格言.doc

五年级上学期小学语文竞赛综合二单元真题模拟试卷(16套试卷).docx

幼儿园小班幼儿教学总结汇总9篇

《幻灯片中插入图片》教案及反思.docx

项目六 插花2.doc

九年级政治 第八课走可持续发展之路知识总结 鲁教版

浅谈小学数学教学设计策略

学生公寓使用协议范本(3篇).doc

小学语文教师教学工作总结5篇.docx

聚乙烯外护管及预制直埋保温管项目可行性研究报告申请立项

发光字、-LED-显示屏维修协议.docx

2021安全培训心得体会总结5篇.docx

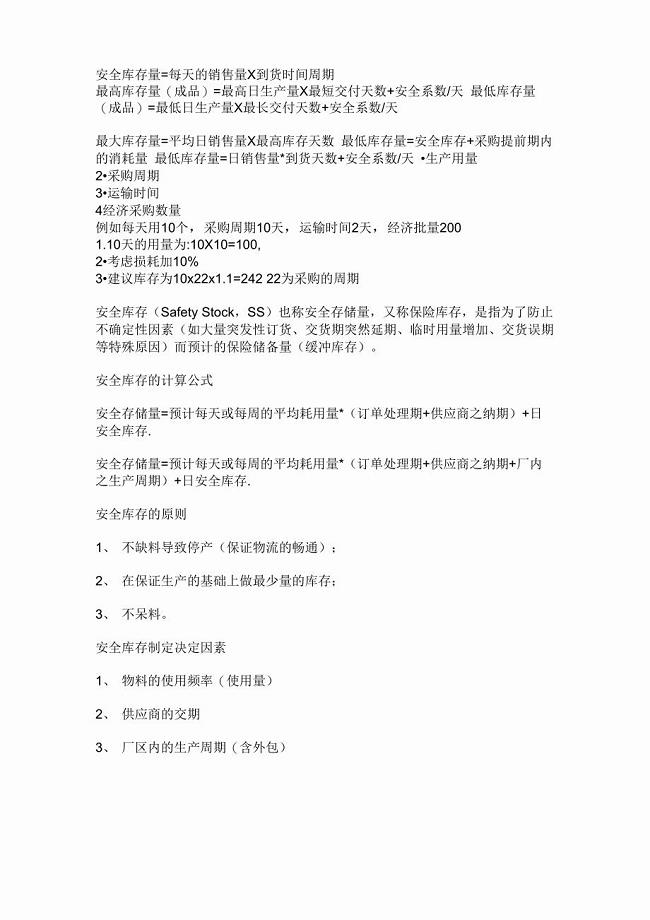

安全库存量计算

师带徒活动材料师傅手册

师带徒活动材料师傅手册

2023-11-14 6页

双线高速铁路施工控制方案设计

2023-08-04 88页

合作社合作协议书完整版

2023-11-16 40页

2021年最新骨科医生工作计划五篇

2023-10-11 8页

四季养生中医健康教育处方

2023-01-18 5页

事业单位财务管理存在的问题及解决对策

2022-07-17 3页

保定东站通风空调施工方案

2023-10-30 49页

【施工方案】泡沫混凝土施工方案

2024-01-24 10页

人工挖孔桩流沙处理施工方案及安全技术措施审批稿

2022-12-07 11页

[北京]大学科研楼钢筋工程施工方案

2023-08-22 30页