新金融工具会计准则的主要变化

5页

1、新金融工具会计准则的主要变化摘要:2021年3月31日,我国出台新金融工具确认和计量,在新的会计准 则影响下,企业的会计信息的披露质量将得到加强,企业的利润表以及资产负债 表受市场环境的影响将继续加大。同时,新的准则的施行也存在着执行难度大、 监管难度上升以及监管成本增加等困难,是金融企业将要面临的又一严峻考验。关键词:会计准则;新金融工具;资本市场一、新的金融工具出台的背景随着中国经济的高速发展,中国的综合国力与对于世界的影响力也逐年增加, 这就要求国内现行使用的会计准则要时刻保证于国际接轨,在这样的大前提之 下,金融工具会计准则的演变与优化就成了历史的必然。(一)新的金融工具出台的历史背景我国在2021年出台了企业会计准则第22号金融工具确认和计量, 当时很好地起到了规范国内金融行业,让金融企业变得更加透明能积极的作用, 但随着我国经济的不断发展,这套已经用了十多年的会计准则已经无法满足今天 的中国金融行业。尽快出台一份符合实际情况、能够与国际接轨的新会计准则就 成了水到渠成的事情。(二)要不断地完善自身,与国际接轨2021年的亚洲金融危机震惊了整个世界,也暴露了国际上施行了很久的

2、IAS39国际会计准则所存在的弊端与问题,由于其自身的局限性,导致会计计量 和分类变得过于复杂,为国际大托拉斯攫取高额利润创造了条件。在这种背景下, 国际会计准则理事会对会计准则进行了大幅度的优化与改良,最终在2021年7 月发布了国际财务报告准则第9号金融工具,这就要我国必须尽快出台 新的金融工具会计准则来满足国际形势的变化。二、新的会计准则的主要变化(一)金融资产分类数量上的变化新的准则由原来的四分类改成了三分类,其最大的特点便在于将旧准则中不 属于以公允价值计量且其变动计入当期损益的资产、持有到期投资、贷款和应收 账款的资产统统归入了第四种资产,即可供出售的金融资产。这样做的弊端在于 可供出售的金融资产的概念变得模糊不清,在实际的经济活动中,债权人无法分 清第四类资产的类别,而新的准则减少的金融资产的类别,优化了分类的标准与 逻辑上的正确性。在新的会计标准之下,允许在摊余成本计量和公允价值计量之 间进行相互转换,大大提高了灵活性。(二)已发生损失法向预期损失法的转变在旧的会计工具下,资产的减值操作是用“已发生损失法”,这种方法的特 点在于客观上以及造成了资产的损失才能使用会计工具

3、进行核算,这样做虽然比 较直观、方便,但是缺少灵活性,也无法满足瞬息万变的当代金融活动。而新的 会计工具采用“预期损失法”要求企业在初期确认时便对未来12个月的信用损 失进行确认,在新的会计准则下,显然更加具有灵活性与前瞻性,对于企业减少 损失以及减低机会成本有着现实的意义与作用。(三)大幅度减少“会计错配”通俗的来说,“会计错配”就是用不同的会计计量标准来对企业的资产与负 债进行考核与计量,这不仅增加了会计工作的任务量,也造成了企业资产负债评 估的不确定性,在新的金融工具会计准则之下,在初始确认时,如果允许消除“会 计错配”,企业就能将金融负债制定为公允计量,计入当期的金融负债,这使得 企业的资产负债表变得更加简洁、明确,提高了企业的透明度。(四)突出资产负债表的作用企业的资产负债表与利润表的侧重点是不同的,资产负债表采用公允计量, 而利润表采用历史成本计量。在新的会计准则之下,加大的资产负债表的比重, 也就等同于突出了公允计量的重要性,这样的做法符合企业以及金融机构本身的 特征、属性,对于会计信息的分类、整理以及决策有着正面的积极作用。(五)金融衍生工具的核算新的会计标准之下,更加

《新金融工具会计准则的主要变化》由会员汽***分享,可在线阅读,更多相关《新金融工具会计准则的主要变化》请在金锄头文库上搜索。

赵城小学2018禁烟工作总结.docx

KPI+PBC绩效管理实战班6月10日上海.doc

新人教版五年级数学上册第四单元可能性教学设计.doc

2023年学风建设计划方案范本五篇(全文完整)

甜品店计划书.doc

雅安化学原料药项目商业计划书_范文模板

按摩椅的作用

2023年医院器械科年终汇报总结.doc

多层住宅沿街商业楼及地下车库施工测量方案.docx

四种破解无线网络方法.doc

小学一年级词语积累ABB

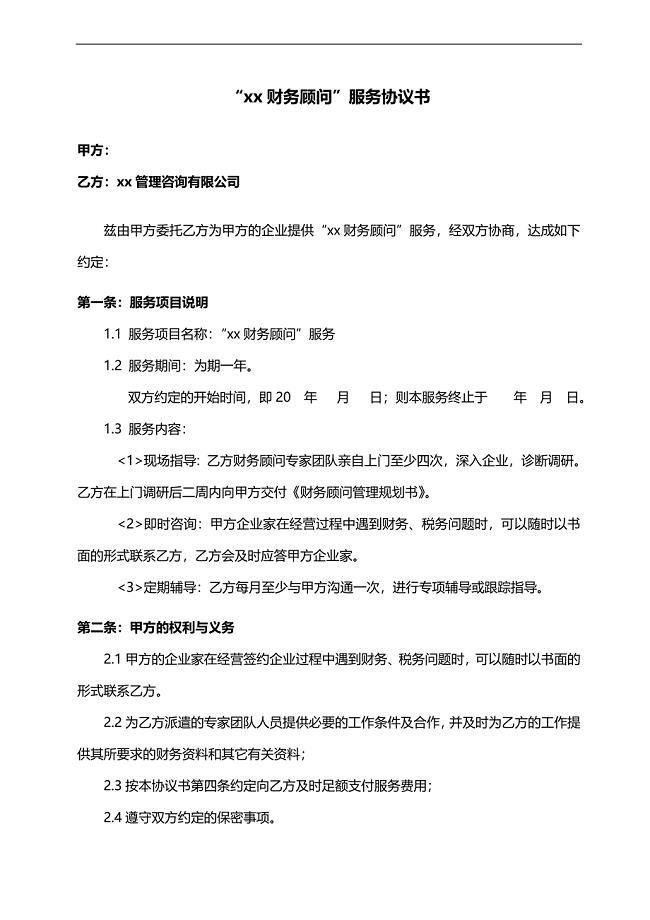

理财投资财务顾问协议书.doc

2023教学设计方案999范文.docx

四年级法制教育主题班会

部门年终总结范本(二篇).doc

小学美术教学中存在的问题及对策

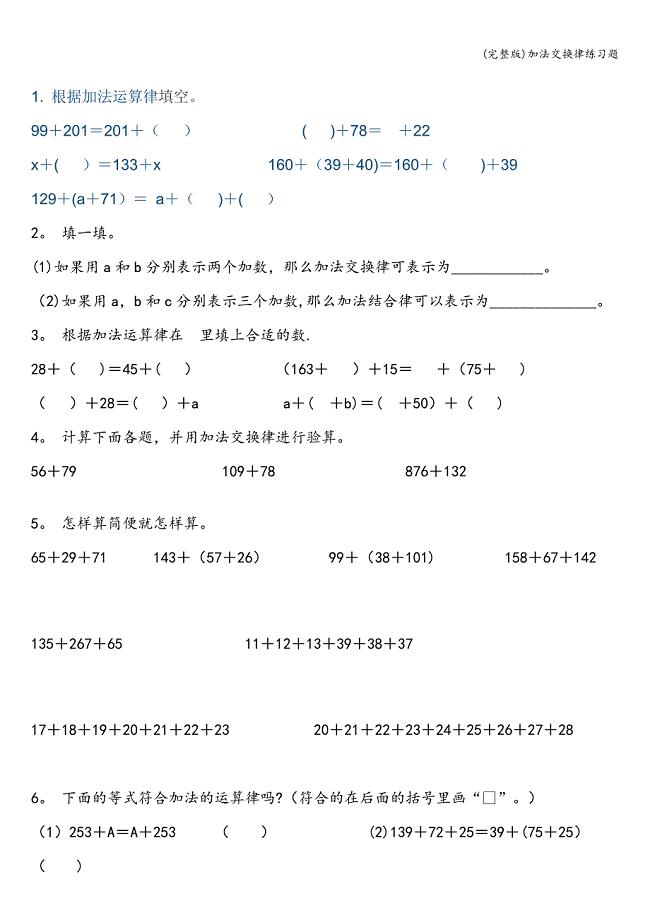

(完整版)加法交换律练习题.doc

第11-12章 核磁共振波谱质谱分析法练习题.doc

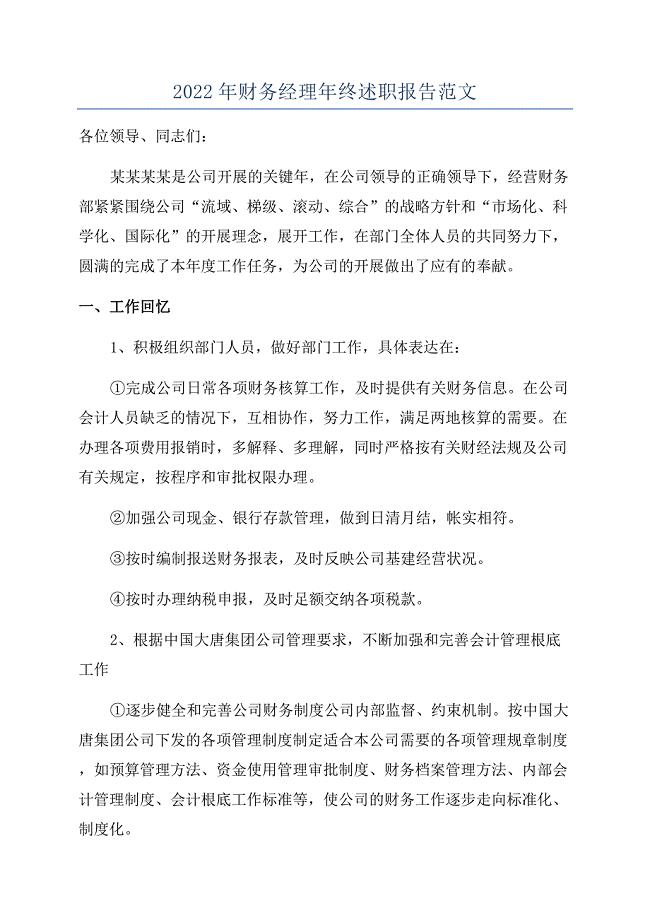

2022年财务经理年终述职报告范文.docx

公司七一活动方案

花海灌溉管理所阳光水务凸显阳光效应

花海灌溉管理所阳光水务凸显阳光效应

2022-11-08 5页

公共基础知识 海洋基本知识

2023-06-27 1页

我国产业集群发展取得重要进展

2023-05-27 7页

建设更具吸引力的公共交通系统共5页word资料

2023-07-31 6页

房屋维修补偿协议书

2023-05-10 3页

日语物流用语专用词汇

2022-11-07 6页

管理沟通调研报告

2023-03-12 10页

2022年上学期九年级学生班主任评语

2023-11-27 14页

广告策划方案及服务费用预算.doc

2022-09-06 25页

2017年会计工作总结范文工作总结范文

2023-12-10 4页