《审计学》形考 任务

21页

1、审计学形考 04任务一、案例分析题1、【资料】ABC会计师事务所已于12月6日接受某制造公司的委托,对其年度财务报表 进行审计。公司总经理介绍说,公司已于11月25日对存货进行了全面盘点,但因历年从事 该公司年度审计的M会计师事务所的注册会计师马某已离职,因而11月25日的存货盘点未 经注册会计师现场观察,马某辞职也是公司变更委托ABC事务所的主要原因。公司总经理不 同意再度停工盘点存货,理由是产品的交货期临近,但11月 25日盘点时的所有资料均可提 供复核。ABC会计师事务所的注册会计师深入了解与测试了该公司存货的内部控制情况,认 为是比较健全有效的;详细检查了该公司的盘点资料,并于12月31日抽点了约占存货总价 值10%的项目,抽点的项目经追查永续盘存记录,未发现重大差异。12月31日公司总资产 2700万元中存货达1300 万元。【要求】如果财务报表中其它项目的审计均没有发现重大错报,请问注册会计师能否签 发无保留意见的审计报告?试说明注册会计师签发无保留意见或非无保留意见审计报告的理 由。审计学形考 05任务一、案例分析题1、 【资料】岳华会计事务所在石油龙昌(600772)2

2、003年年报审计报告中,出具了解释 性说明。报告指出,公司购买的绿洲广场1.58亿元房产截至报告日相关房产过户手续正在 办理中,该部分房产武汉绿洲企业(集团)有限公司未能按约装修完工,依合同规定已计收 违约金。此外报告提示,公司持股10%的中油管道实业投资开发有限公司欠付公司款项合计 4917万元,公司尚对其提供借款担保1530 万元。截至2005年2月,武汉绿洲持有石油龙昌8.9%的股份,为公司第三大股东。石油龙昌 董事会在年报中表示,公司正积极督促武汉绿洲尽快办理绿洲广场房产过户手续,并已按协 议规定向其收取违约金1136万元。2004年上半年,公司又向其收取违约金568万元。此外, 中油管道实业投资开发有限公司对公司的欠款已制定了还款计划,按计划2004年4月5日 该公司已归还欠款2000万元。石油龙昌2005年2月3的年报更正公告称,岳华会计事务所已经对原审计报告进行了 修改,修改后的审计报告为标准无保留意见。公告强调,上述修改对公司2003年度报告中 的其他内容并无影响。(摘自中国证券报2005年2月3日,作者:万宁)【要求】请根据上述背景材料思考和分析下列问题:1)2)3)

3、石油龙昌年报审计意见改变的依据是什么?这种改变是否为审计失败?上述修改对公司2003年度报告中的其他内容有无影响?(1) 根据中国注册会计师独立审计准则的规定,注册会计师只有在上市公司涉及重大不 确定性因素和危及企业持续经营的事项时,才可以出具附解释说明的无保留意见审计报告 岳华会计事务所对公司2003年度出具带解释性说明的无保留审计意见中的强调事项与中国 注册会计师独立审计准则规定的相关要求不符。需要改变年报审计意见.(2) 审计失败就是指审计人员未能发现财政、财务收支及财务报表中的虚假不实,未 能在企事业单位经营活动中通过系统、规范审计方法评价和改善组织的风险管理、组织经营 而出具或披露了审计意见,由此引起审计争议,导致审计形象的失败。据此,上述改变并不 是审计失败.(3) 上述修改对公司2003年度报告中的其他内容并无影响。审计学形考 06任务一、案例分析题1、【资料】2010年1月20日M会计师事务所完成了对ABC公司2009年会计报表的审阅 业务。在审阅过程中,审计人员了解了 ABC公司及其环境;询问了 ABC公司采用的会计准则 和相关会计制度,并对交易和事项的确认、计量和报

4、告进行了重点询问oABC公司管理层告 诉审计人员,由于存货可变现净值难以确定,对存货按成本进行期末计价,审计人员发现其 存货已存在减值迹象。【要求】请根据上述材料分析和回答下列问题:(1)审计人员对所审阅财务报表如果提出无保留结论,应当同时满足什么条件?(2)假设上述错误是重大的,审计人员可能出具那种类型的审阅结论?(3)假定应出具保留结论的审阅报告,请代审计人员出具审阅报告。1、对所审阅财务报表提出无保留结论,应当同时满足以下条件:(1) 审计人员没有注意到任何事项使其相信财务报表没有按照适用的会计准则和相关 会计制度的规定编制,未能在所有重大方面公允反映被审阅单位的财务状况、经营成果和现 金流量。(2) 审计人员已经按照审阅准则的规定计划和实施审阅工作,在审阅过程中未受到限 制。2、如果注意到某些事项使其相信财务报表没有按照适用的会计准则和相关会计制度的规定 编制,未能在所有重大方面公允反映被审阅单位的财务状况、经营成果和现金流量,注册会 计师应当在审阅报告的结论段前增设说明段,说明这些事项对财务报表的影响,并提出保留 结论。如果这些事项对财务报表的影响非常重大和广泛,以至于认为仅

《《审计学》形考 任务》由会员大米分享,可在线阅读,更多相关《《审计学》形考 任务》请在金锄头文库上搜索。

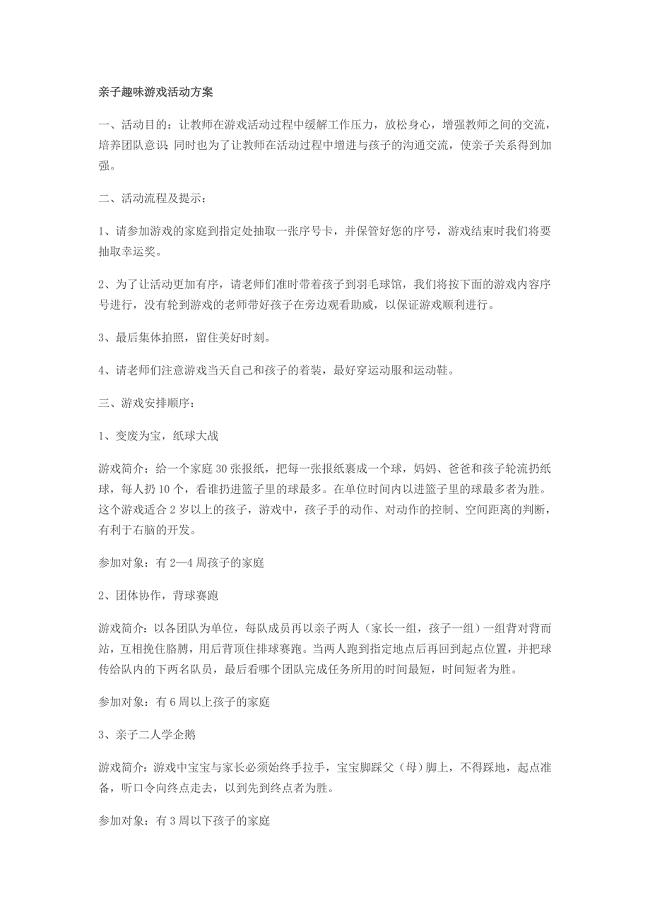

景阳亲子趣味游戏活动方案.doc

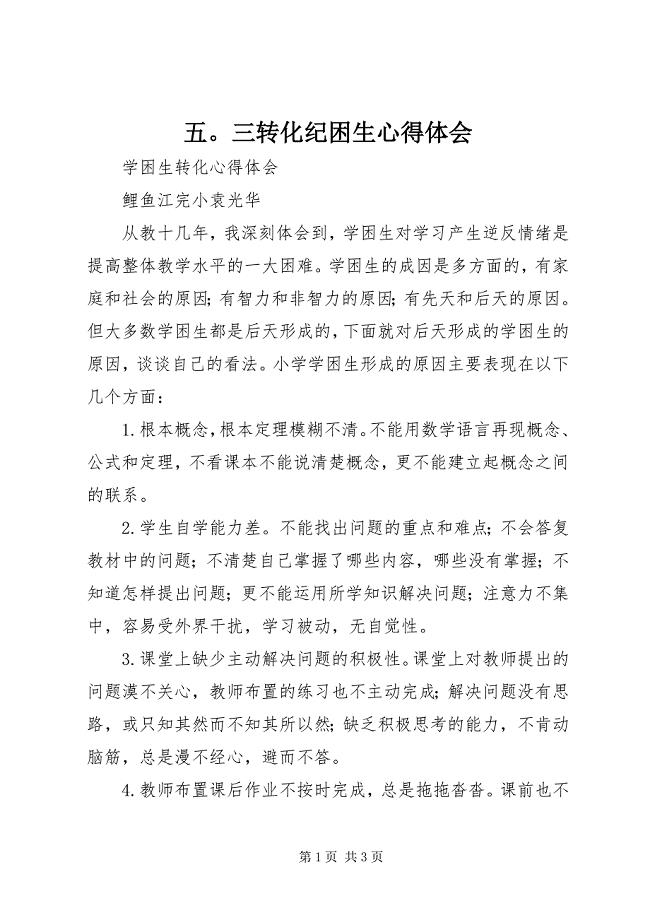

2023年五三转化纪困生心得体会.docx

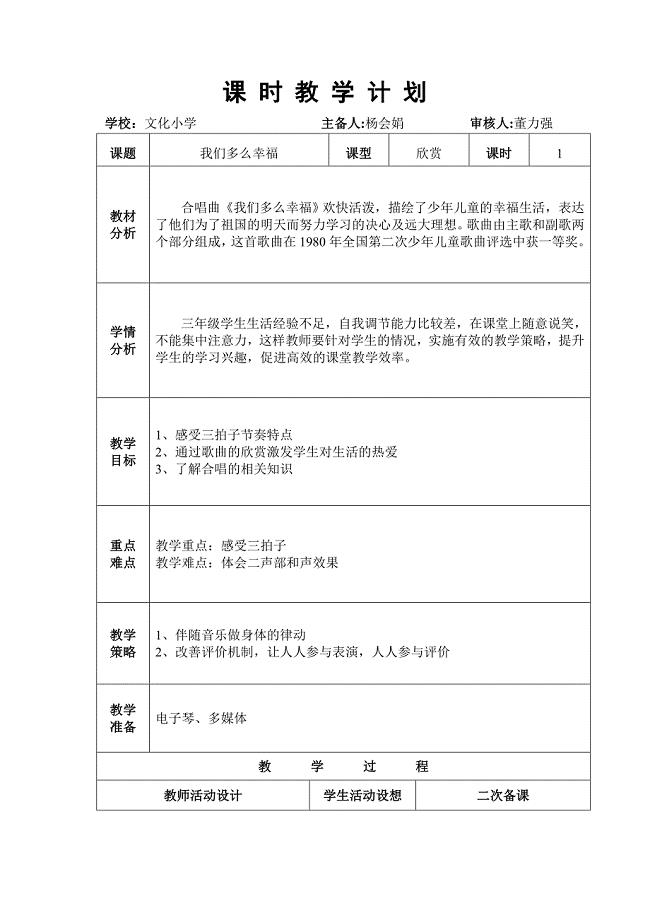

第一课《我们多么幸福》.doc

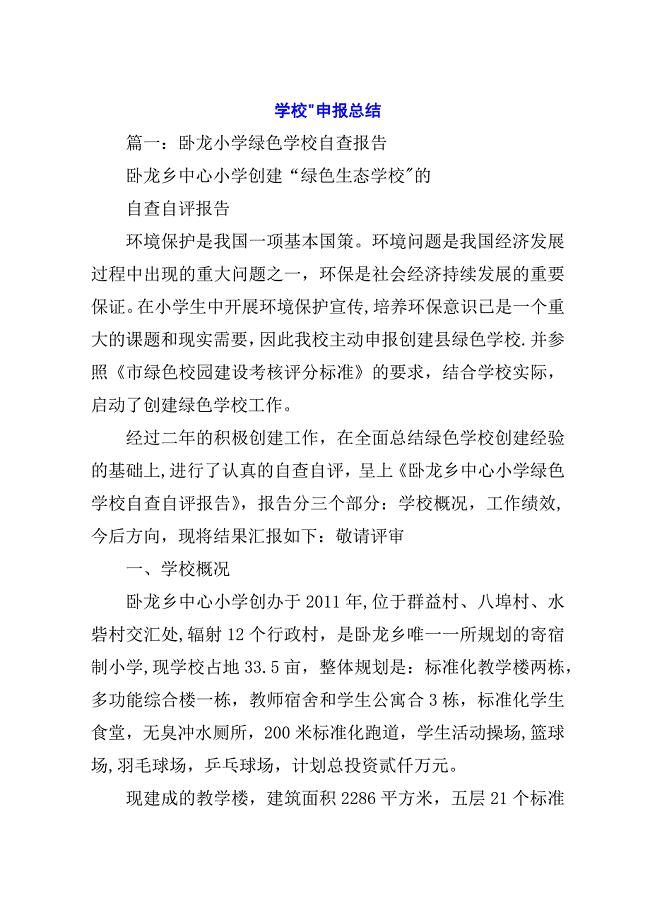

学校”申报总结.docx

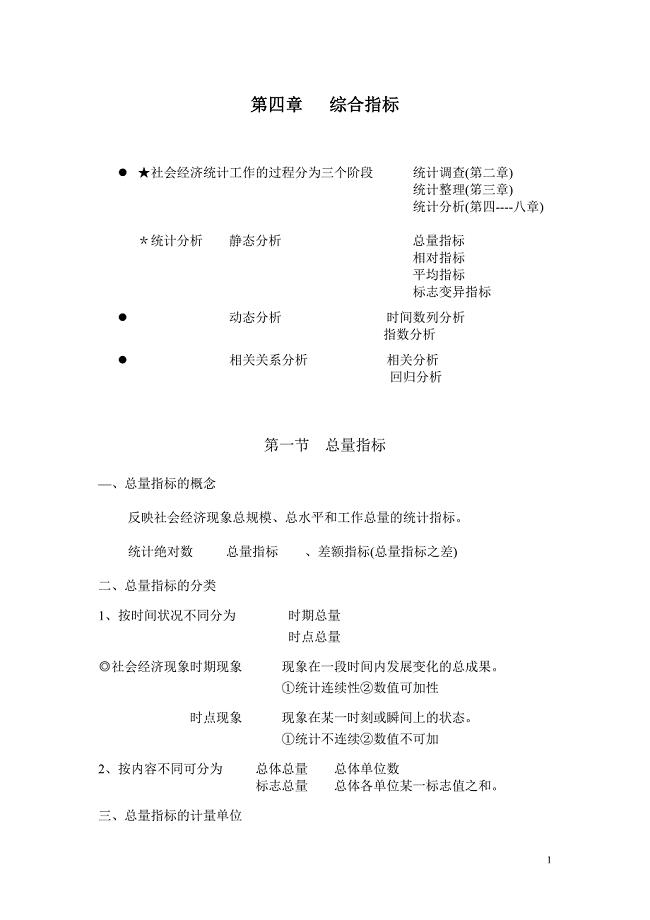

第04章 综合指标.doc

填料装填安装施工方案.doc

前滚翻教案 (2).doc

三峡库区草食牲畜发展现状及对策.doc

脚手架租赁协议标准版(9篇)

监测工作计划汇总8篇

2011年旅游示范县建设工作进展情况.doc

2023年中考语文总结交流.doc

股票周末祝福短信.docx

生产文员试用期总结参考范本(5篇).doc

湖北荆门市掇刀区司法局招考聘用司法所辅助人员笔试题库含答案详解析

S实业部人事管理流程.doc

2023年领班竞聘演讲稿43范文.docx

办公室租赁合同参考样本(6篇).doc

安全生产责任制与目标考核制度.docx

百鸟朝凤观后感15篇

果树栽培学

果树栽培学

2022-07-20 9页

小型超声波切割机毕业设计论文

2024-02-22 41页

石油测试工岗位职责

2024-02-13 30页

安全防护技术交底

2022-11-13 4页

葡萄糖氧化酶法的实验报告

2023-11-01 9页

四川师范大学校徽校标

2023-10-15 2页

简单个人车辆租赁合同模板(11篇)

2024-02-12 28页

大型商场收银系统断网应急处置预案

2023-04-21 3页

煤矿装卸过程中的粉尘防治技术

2024-02-09 12页

9 物体振动实验

2022-11-10 4页