银行抵债资产管理办法

29页

1、中国邮政储蓄银行抵债资产管理办法(试行)目 录第一章 总 则.1第二章 职责分工.2第三章抵债资产的收取.4第四章抵债资产的保管.13第五章抵债资产的处置.16第六章 账务处理.21第七章信息与档案管理.24第八章监督检查.24第九章附则.26第一章 总 则第一条 为规范抵债资产经营管理,减少资产损失,强化责任约束,明确抵债资产收取、保管、处置等环节的操作程序,根据银行抵债资产管理办法、不良金融资产处置尽职指引、金融企业财务规则、企业会计准则第12号债务重组等有关规定,制定本办法。第二条 本办法中所称抵债资产是指我行依法行使债权或担保物权而受偿于债务人、担保人或第三人的实物资产或财产权利。 本办法所称以物抵债是指银行的债权到期,但债务人无法用货币资金偿还债务;或债权虽未到期,但债务人已出现严重经营问题或其他足以严重影响债务人按时足额用货币资金偿还债务;或当债务人完全丧失清偿能力时,担保人也无力以货币资金代为偿还债务,经我行与债务人、担保人或第三人协商同意,或经人民法院、仲裁机构依法裁决,债务人、担保人或第三人以实物资产或财产权利作价抵偿我行债权的行为。第三条 本办法所称抵债资产入账价值

2、是指我行依法取得抵债资产时,按公允价值及收取时应支付的相关税费计入抵债资产科目的金额。抵债资产公允价值是指抵债资产在公平交易中,熟悉情况的交易双方之间自愿进行交易所达成的抵债资产购买、销售的金额。抵债金额是指取得抵债资产实际抵偿银行债务的金额。抵债资产净值是指抵债资产账面余额扣除抵债资产减值准备后的净额。取得抵债资产支付的相关税费是指我行收取抵债资产过程中所缴纳的契税、车船使用税、印花税、房产税等税金,以及过户费、土地出让金、土地转让费、水利建设基金、交易管理费、资产评估费等直接费用。第四条 以物抵债应坚持严格控制、合理定价、妥善保管、及时处置的原则。(一)严格控制原则。我行在追偿债权时,应坚持货币资金受偿为第一选择。在债务人、担保人无货币资金偿还债务时,要优先采取由法院或仲裁机构直接拍卖、变卖债务人、担保人或第三人非货币资产方式回收债权。当确实无法实现现金回收,且没有更好的保全手段时,可以考虑实施以物抵债。(二)合理定价原则。我行在收取抵债资产时,须经有资质的评估机构对抵债资产进行评估,并在考虑资产市场情况、快速变现情况、扣除资产欠交税费情况、法院或仲裁机构的最后一次拍卖保留价等因素

3、后,合理确定收取价格。(三)妥善保管原则。抵债资产收取后,要设定专人进行保管,并做好日常检查和维护,确保资产安全、完整,不发生丢失、毁损现象。(四)及时处置原则。对抵债资产要采取各种方式快速处置,减少无效资产占用,尽快实现抵债资产向货币资产的转化。第二章 职责分工第五条 总行董事会负责全行抵债资产管理制度的审定,并负责协调解决与管理制度相关问题和争议。第六条 总行、一级分行、二级分行资产保全工作领导小组扩大会议(在原有成员部门的基础上增加会计结算部及相关业务部门)按照相关授权规定,负责具体落实抵债资产政策,具体审批抵债资产收取、处置项目。涉及项目审批事项时,审计部有权列席会议,但不参与表决。具体审批抵债资产项目时,由资产保全部门提请召开资产保全工作领导小组扩大会议,成员部门必须全部出席,领导小组组长(或副组长)主持会议。对审批事项进行表决时,组长、副组长及出席会议的除审计部外的其余成员部门各具有一票表决权。做出决议时,必须经出席会议的人员所持表决权过半数通过。应形成完整详尽的会议记录,会议记录包括全程录音和书面形式的会议纪要,会议记录永久保存。第七条 各级机构抵债资产项目审批应采取资产

4、保全部门审核、资产保全工作领导小组扩大会议集体审批方式进行。第八条 资产保全部门负责以物抵债项目的申报工作。涉及抵债资产的项目,业务部门应移交资产保全部门管理。第九条 各级资产保全部门是全行抵债资产的归口经营管理部门,负责抵债资产收取、保管及处置工作。具体包括:(一)以物抵债项目的申报;(二)审核下级机构抵债资产项目的申报材料;(三)抵债资产的收取、保管、经营、处置和信息管理;(四)抵债资产的风险分类初分、申报工作;(五)对下级行抵债资产经营管理工作的指导、检查和监督。资产保全部门工作人员不得同时从事资产处置和相关审核工作。第十条 风险合规部门负责抵债资产风险分类审批、风险管理控制工作,负责与抵债资产相关的法律工作。第十一条 计划财务部门负责抵债资产财务制度、政策的制定,负责抵债资产转为自用资产、购建指标、相关费用的申报及审批工作,减值测试、计提减值准备工作,抵债资产的财务核算工作,收取阶段通过协议抵债方式取得的实物固定资产的评估工作。第十二条 会计结算部门负责抵债资产会计核算工作。第十三条 审计部门负责组织对抵债资产规章制度执行情况进行监督检查。第三章抵债资产的收取第十四条 以物抵债

《银行抵债资产管理办法》由会员cl****1分享,可在线阅读,更多相关《银行抵债资产管理办法》请在金锄头文库上搜索。

关于机械厂大学生实习报告.docx

2023年元旦节的经典日记1.docx

家庭装修知识大全.doc

弟子规带拼音解释版

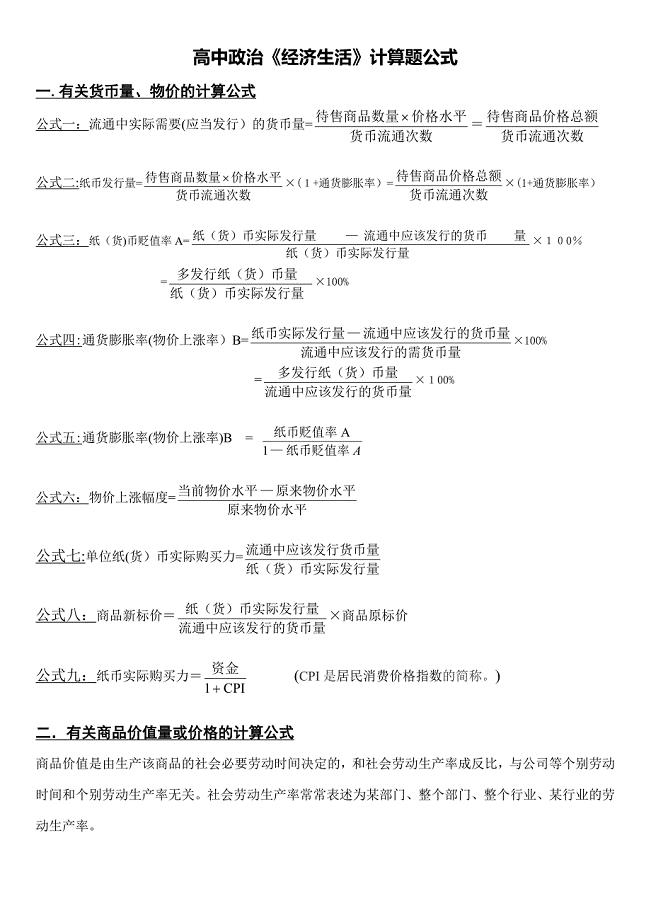

高中政治必修一《经济生活》计算题公式大全

工程项目合同书范文(六篇)

团日活动方案.doc

关于中学实习报告四篇

板栗栽培管理技术要点.doc

10.献出我们的爱心1.docx

基础砼浇筑施工工艺.doc

2015会计继续教育试题及答案三

人教版五年级英语上册教案Unit-1-单元教案-6.doc

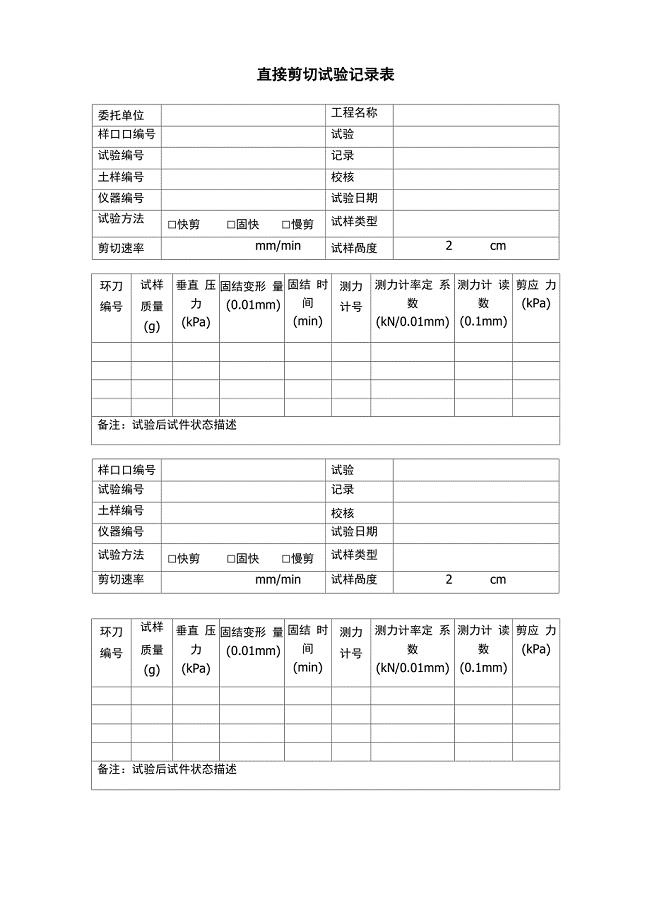

土的直接剪切试验记录表

创新法式经典洋房 再现纯正欧洲风情.doc

2019年一年级下学期过关强化训练数学期末试卷.docx

部编版五年级语文下册期中试卷推荐(6套).docx

2023年世界环境日宣传标语12篇宣传世界环境日的标语

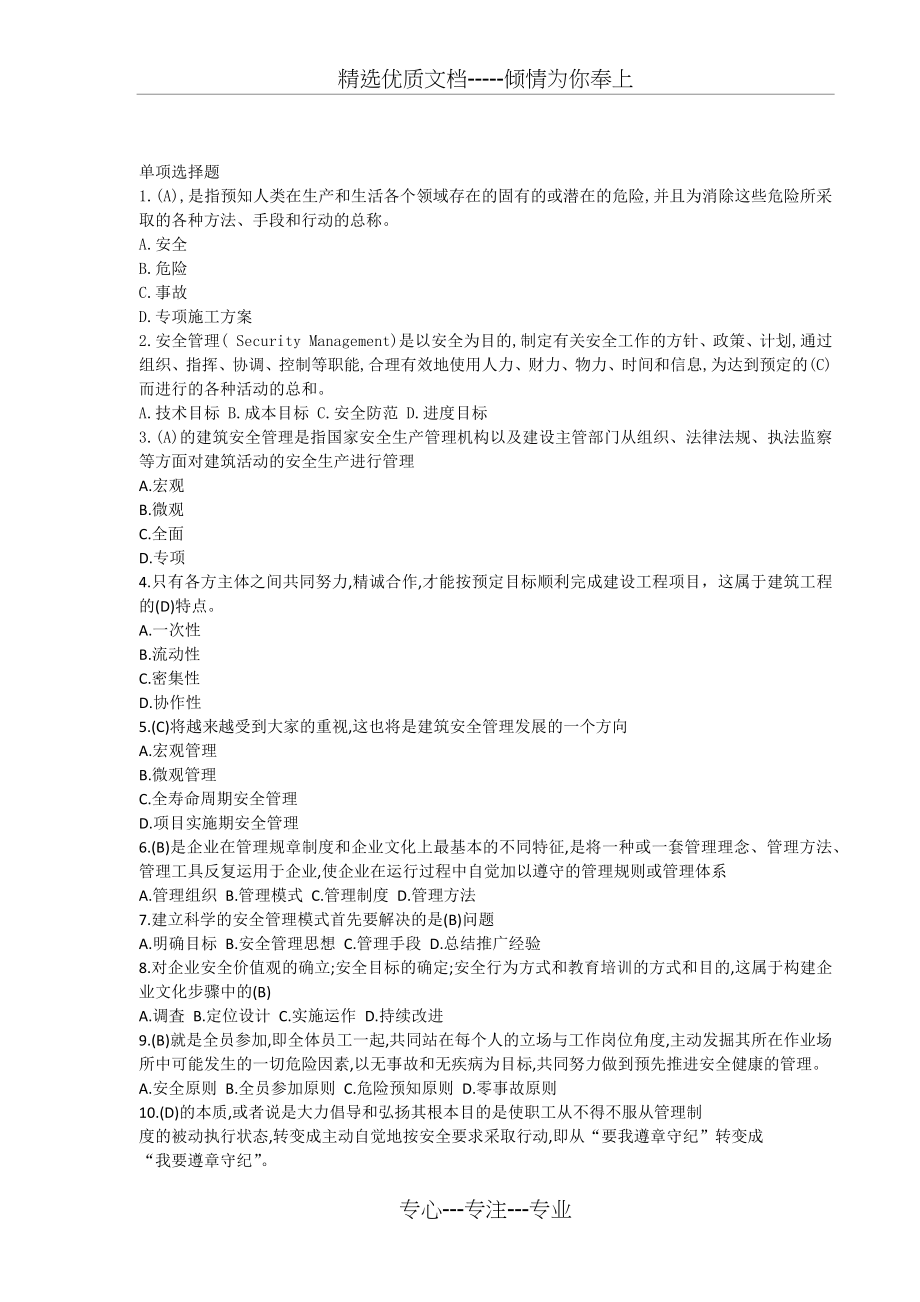

2018年安全生产管理知识试题

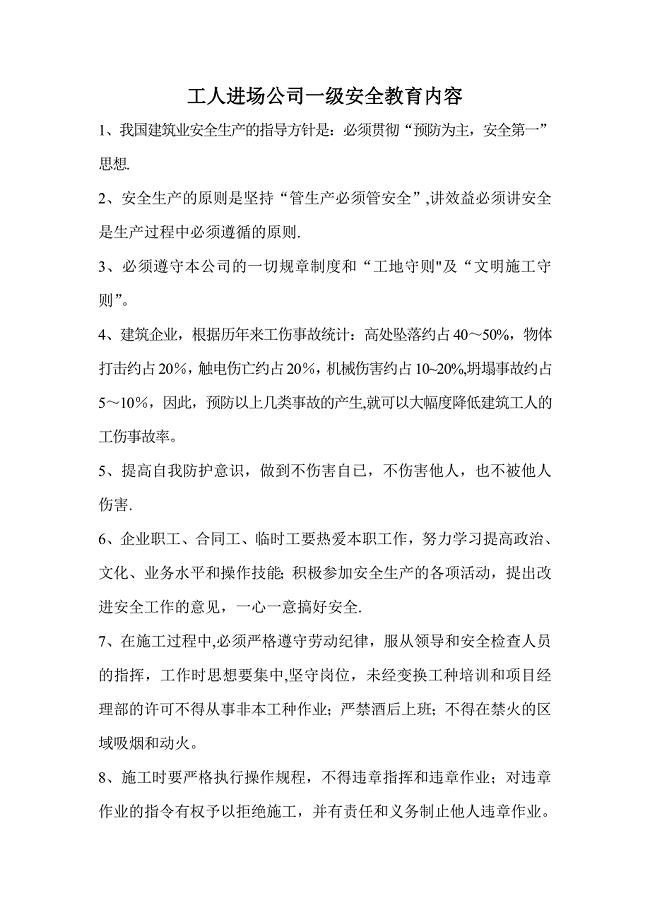

建筑工程安全教育三级内容

关于社会组织专项检查自查总结报告

关于社会组织专项检查自查总结报告

2023-04-08 10页

劳务纠纷和突发事件处理预案

2023-09-10 5页

完整版)各种材料摩擦系数表

2022-10-15 8页

抗菌药物临床应用工作计划

2023-07-31 11页

全国优质课一等奖北师大版八年级上册4.1平行四边形的性质说课稿和教学设计

2023-02-27 9页

学校防治结核病日主题宣传教育活动简讯

2022-11-06 5页

RC-5+温度计使用教程-1.2

2023-06-05 3页

《愿望的实现》阅读检测题.doc

2022-12-11 3页

公共关系讲义.doc

2023-09-15 6页

3d虚拟商城项目策划书

2023-06-06 59页