肉制品项目评价分析报告(参考模板)

33页

1、泓域咨询 /肉制品项目评价分析报告目录一、 项目名称及投资人2二、 项目建设背景3三、 结论分析3四、 建设规模及主要建设内容4五、 财务会计制度5六、 劣势分析(W)9七、 股东权利及义务10八、 环境影响合理性分析15九、 防范措施15十、 员工技能培训18十一、 项目节能概述19十二、 建设投资估算20建设投资估算表21十三、 建设期利息22建设期利息估算表22十四、 流动资金23流动资金估算表23十五、 项目总投资24总投资及构成一览表25十六、 资金筹措与投资计划26项目投资计划与资金筹措一览表26十七、 经济评价财务测算27十八、 项目盈利能力分析28十九、 项目招标依据30二十、 项目风险分析风险风险及应对措施31二十一、 总结31报告说明我国肉类丰富,肉类加工方式多样,目前常见的肉制品种类有酱卤制品、腌腊制品、腌腊制品、香肠制品、熏烤制品、油炸制品、干制品、罐头制品、调理肉制品等。随着我国经济快速发展,居民人均收入的增长,饮食结构的丰富,我国肉制品市场需求持续攀升,行业得到快速发展。根据谨慎财务估算,项目总投资16987.32万元,其中:建设投资14335.07万元,占

2、项目总投资的84.39%;建设期利息181.38万元,占项目总投资的1.07%;流动资金2470.87万元,占项目总投资的14.55%。项目正常运营每年营业收入29900.00万元,综合总成本费用23248.28万元,净利润4867.87万元,财务内部收益率22.58%,财务净现值5324.59万元,全部投资回收期5.33年。本期项目具有较强的财务盈利能力,其财务净现值良好,投资回收期合理。一、 项目名称及投资人(一)项目名称肉制品项目(二)项目投资人xx有限责任公司(三)建设地点本期项目选址位于xx。二、 项目建设背景综合判断,在经济发展新常态下,我区发展机遇与挑战并存,机遇大于挑战,发展形势总体向好有利,将通过全面的调整、转型、升级,步入发展的新阶段。知识经济、服务经济、消费经济将成为经济增长的主要特征,中心城区的集聚、辐射和创新功能不断强化,产业发展进入新阶段。三、 结论分析(一)项目选址本期项目选址位于xx,占地面积约48.00亩。(二)建设规模与产品方案项目正常运营后,可形成年产xxxundefined肉制品的生产能力。(三)项目实施进度本期项目建设期限规划12个月。(四)投

3、资估算本期项目总投资包括建设投资、建设期利息和流动资金。根据谨慎财务估算,项目总投资16987.32万元,其中:建设投资14335.07万元,占项目总投资的84.39%;建设期利息181.38万元,占项目总投资的1.07%;流动资金2470.87万元,占项目总投资的14.55%。(五)资金筹措项目总投资16987.32万元,根据资金筹措方案,xx有限责任公司计划自筹资金(资本金)9583.99万元。根据谨慎财务测算,本期工程项目申请银行借款总额7403.33万元。(六)经济评价1、项目达产年预期营业收入(SP):29900.00万元。2、年综合总成本费用(TC):23248.28万元。3、项目达产年净利润(NP):4867.87万元。4、财务内部收益率(FIRR):22.58%。5、全部投资回收期(Pt):5.33年(含建设期12个月)。6、达产年盈亏平衡点(BEP):11395.37万元(产值)。四、 建设规模及主要建设内容(一)项目场地规模该项目总占地面积32000.00(折合约48.00亩),预计场区规划总建筑面积50536.03。(二)产能规模根据国内外市场需求和xx有限责任公

4、司建设能力分析,建设规模确定达产年产xxx肉制品,预计年营业收入29900.00万元。五、 财务会计制度(一)财务会计制度1、公司依照法律、行政法规和国家有关部门的规定,制定公司的财务会计制度。上述财务会计报告按照有关法律、行政法规及部门规章的规定进行编制。2、公司除法定的会计账簿外,将不另立会计账簿。公司的资产,不以任何个人名义开立账户存储。3、公司分配当年税后利润时,应当提取利润的10%列入公司法定公积金。公司法定公积金累计额为公司注册资本的50%以上的,可以不再提取。公司的法定公积金不足以弥补以前年度亏损的,在依照前款规定提取法定公积金之前,应当先用当年利润弥补亏损。公司从税后利润中提取法定公积金后,经股东大会决议,还可以从税后利润中提取任意公积金。公司弥补亏损和提取公积金后所余税后利润,按照股东持有的股份比例分配,但本章程规定不按持股比例分配的除外。股东大会违反前款规定,在公司弥补亏损和提取法定公积金之前向股东分配利润的,股东必须将违反规定分配的利润退还公司。公司持有的本公司股份不参与分配利润。4、公司的公积金用于弥补公司的亏损、扩大公司生产经营或者转为增加公司资本。但是,资本

《肉制品项目评价分析报告(参考模板)》由会员工****分享,可在线阅读,更多相关《肉制品项目评价分析报告(参考模板)》请在金锄头文库上搜索。

如家酒店直营店长管理手册.doc

护士基本素质要求

物业管理常用节能措施与手段

2023小学音乐教师个人工作总结模板(二篇).doc

Unit6水平测试.doc

冶金企业的厂址选择与布置.doc

学生菜谱(第14周)星期一.doc

文言文离魂记 陈玄祐阅读附答案

云浮流体包装材料项目招商引资方案

2023年《红楼梦》读书笔记20.docx

就业援助月活动情况总结.doc

2023年读书活动计划2范文.docx

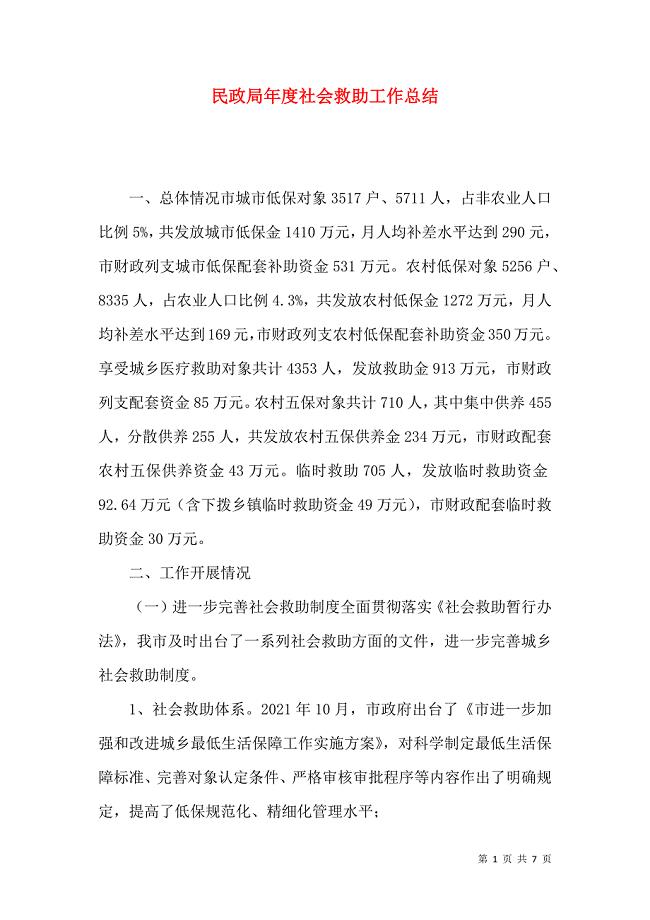

民政局年度社会救助工作总结.doc

北大荒的秋天.doc

区扶贫办2018年个人总结范文.doc

林业站车辆管理规章制度(8篇).doc

最新大班语言公开课教案《醒来后的惊喜》.doc

吉他在乐队中的作用.doc

学前班饮食安全教案.docx

2023运动会活动心得总结参考范本(二篇).doc

花园销售企划建议书

花园销售企划建议书

2024-03-03 83页

家装半包装修步骤和自购清单全攻略

2023-05-16 61页

上海交通大学选课小贴士

2022-12-10 31页

北京某大厦幕墙工程施工组织设计

2023-06-10 76页

江苏华鼎建设工程公司职工手册

2023-12-10 39页

排水施工组织设计

2023-02-01 51页

关于成立富氢水公司实施方案模板范文

2024-02-01 114页

运作管理配送管理

2022-08-23 12页

昆明房地产市场XXXX年年报

2023-02-24 58页

德育工作轨制

2024-01-25 35页