中级会计师《中级会计实务》资格考试内容及模拟押密卷含答案参考94

16页

1、中级会计师中级会计实务资格考试内容及模拟押密卷含答案参考1. 【判断题】资产负债表日,以前减记存货价值的影响因素已经消失,减记的金额应当予以恢复,将可变现净值与账面价值的差额转回并计入当期损益。()【正确答案】错2. 【判断题】【真题】企业已计提跌价准备的存货在结转销售成本时,应一并结转相关的存货跌价准备。()【正确答案】对3. 【单选题】甲公司213年1月10日开始自行研究开发成本管理软件,其中,研究阶段发生支出70万元;进入开发阶段后,相关支出符合资本化条件前发生支出120万元,符合资本化条件后发生支出500万元。213年12月31日,该成本管理软件开发成功并依法申请了专利,支付注册费3万元,律师费5万元,已达到预定用途。假定不考虑其他因素,甲公司213年对上述研发支出进行的下列会计处理中,正确的是()。A.确认管理费用70万元,确认无形资产620万元B.确认管理费用190万元,确认无形资产500万元C.确认管理费用190万元,确认无形资产508万元D.确认管理费用198万元,确认无形资产500万元【正确答案】C4. 【多选题】【真题】大海公司期末存货采用成本与可变现净值孰低计量,

2、下列情况表明相应的存货的期末可变现净值为零的情况有()。A.因技术革新,产品更新换代的需要,大海公司原有库存原材料已不适应新产品的需要,而该原材料的价格又低于其账面价值B.大海公司某批库存商品的市场价格持续下跌,并且在可预见的未来没有回升的希望C.大海公司库存一批原材料,因长期未使用,已经霉烂变质D.大海公司库存的一批水果,因过期,无法对外出售【正确答案】CD5. 【多选题】下列项目中,一般纳税企业应计入存货成本的有()。A.运输途中的合理损耗?B.商品流通企业采购过程中发生的保险费?C.委托加工材料发生的增值税?D.自制存货生产过程中发生的直接费用?【正确答案】ABD6. 【单选题】甲公司董事会决定的下列事项中,属于会计政策变更的是()。A.将自行开发无形资产的摊销年限由8年调整为7年B.将发出存货的计价方法由移动加权平均法变更为先进先出法C.将无形资产摊销方法由直线法改为产量法D.将账龄在1年以内应收账款的坏账计提比例由5%提高至8%【正确答案】B7. 【多选题】下列各项中,属于会计政策变更的有()。A.无形资产的预计使用年限由20年改为15年B.投资性房地产后续计量由成本模式转为

3、公允价值模式C.固定资产的折旧方法由年数总和法改为年限平均法D.所得税的会计处理由应付税款法改为资产负债表债务法【正确答案】BD8. 【多选题】下列有关金融资产减值损失的处理中,表述正确的有()。A.对于持有至到期投资,有客观证据表明其发生了减值的,应当根据其账面价值与预计未来现金流量现值之间的差额计算确认减值损失B.如果可供出售金融资产的公允价值发生较大幅度下降,或在综合考虑各种相关因素后,预期这种下降趋势属于非暂时性的,可以认定该可供出售金融资产已发生减值,应当确认减值损失C.对于已确认减值损失的可供出售债务丁具,在随后的会计期间公允价值已上升且客观上与确认原减值损失后发生的事项有关的,原确认的减值损失应当予以转回,计入当期损益D.对于已确认减值损失的可供出售权益工具投资发生的减值损失,不得转回【正确答案】ABC9. 【判断题】购买债券时支付的价款中包含的已到付息期但尚未领取的债券利息计入应收利息,实际收到该利息时,计入当期损益。()【正确答案】错10. 【单选题】2013年2月1日,某上市公司发现近期企业经营业绩不佳,决定从该月起将设备预计折旧年限由原来的6年改为10年,当时公司

4、2012年年报尚未批准报出,该经济事项属于()。A.会计政策变更B.会计估计变更C.2013年重大会计差错D.资产负债表日后调整事项【正确答案】C11. 【单选题】下列各项中,不允许使用即期汇率的近似汇率折算的是()。A.取得的外币借款B.以外币购入的原材料C.接受投资收到的外币D.销售商品收到的外币【正确答案】C12. 【单选题】乙公司和丙公司均为甲公司的子公司。2012年6月10日,乙公司将其一件产品销售给丙公司作为管理用固定资产使用,售价为25万元(不含增值税),款项已收到,销售成本为13万元(未减值)。丙公司购入后按4年的期限、采用年限平均法计提折旧,预计净残值为零。甲公司在编制2015年度合并财务报表时,应调减“未分配利润一年初”项目的金额是()万元。A.1.5B.12C.4.5D.7.5【正确答案】C13. 【多选题】长江公司为甲公司、乙公司、丙公司和丁公司提供了银行借款担保,下列各项中,长江公司不应确认预计负债的有()A.甲公司运营良好,长江公司极小可能承担连带还款责任B.乙公司发生暂时财务困难,长江公司可能承担连带还款责任C.丙公司发生财务困难,长江公司很有可能承担连带

《中级会计师《中级会计实务》资格考试内容及模拟押密卷含答案参考94》由会员新**分享,可在线阅读,更多相关《中级会计师《中级会计实务》资格考试内容及模拟押密卷含答案参考94》请在金锄头文库上搜索。

2023年安全月九月份工作总结.docx

父亲节班级活动总结5篇.doc

问题学生心理健康教育之我见.doc

3 诚实与说谎.docx

以春节为主题活动方案讲解学习

【教育资料】苏教版小学语文三年级教案《荷花》第一课时说课设计一.doc

2021年湖南省长沙市开福区北雅中学中考数学二模试卷.doc

声母、韵母作业表

人力资源管理师三级真题(10年至12年)及答案.doc

电焊作业的职业危害因素.doc

计划生育村民自治制度模板(2篇).doc

九年级化学实验教学计划.doc

2023年创先争优读书个人心得感想参考范文.doc

北师大版数学三年级上册期末测试卷(实用)word版.docx

2022年中学理化教研工作计划

巡检机器人的调研报告

2023年企业主管竞职演讲材料范文.doc

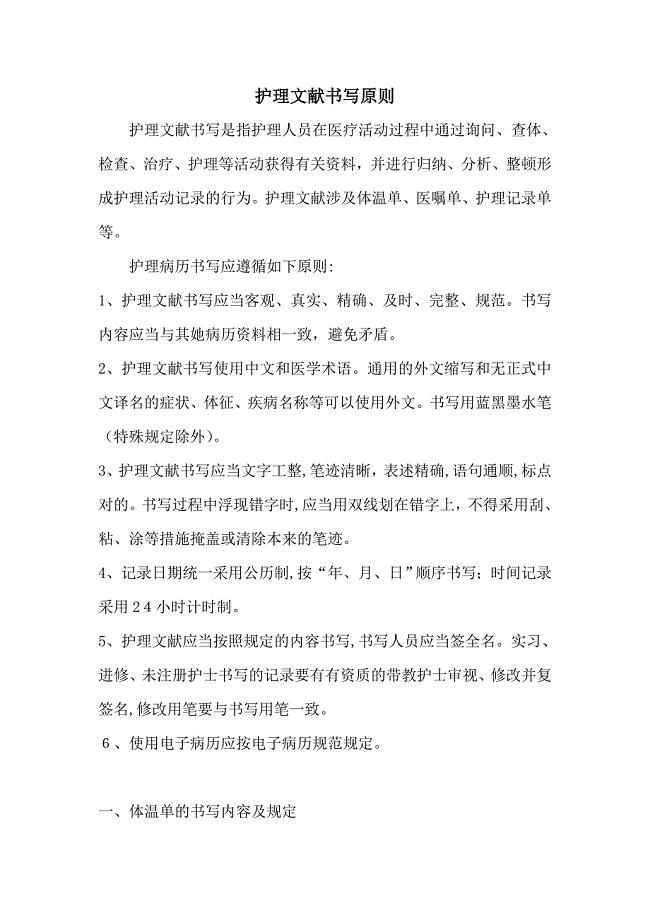

护理病历书写原则

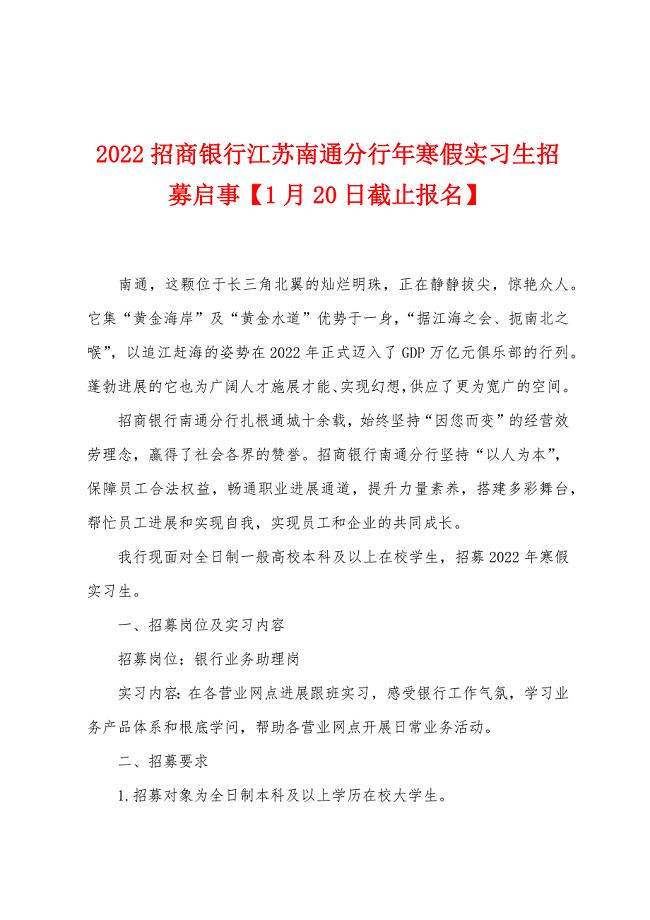

2022招商银行江苏南通分行年寒假实习生招募启事【1月20日截止报名】.docx

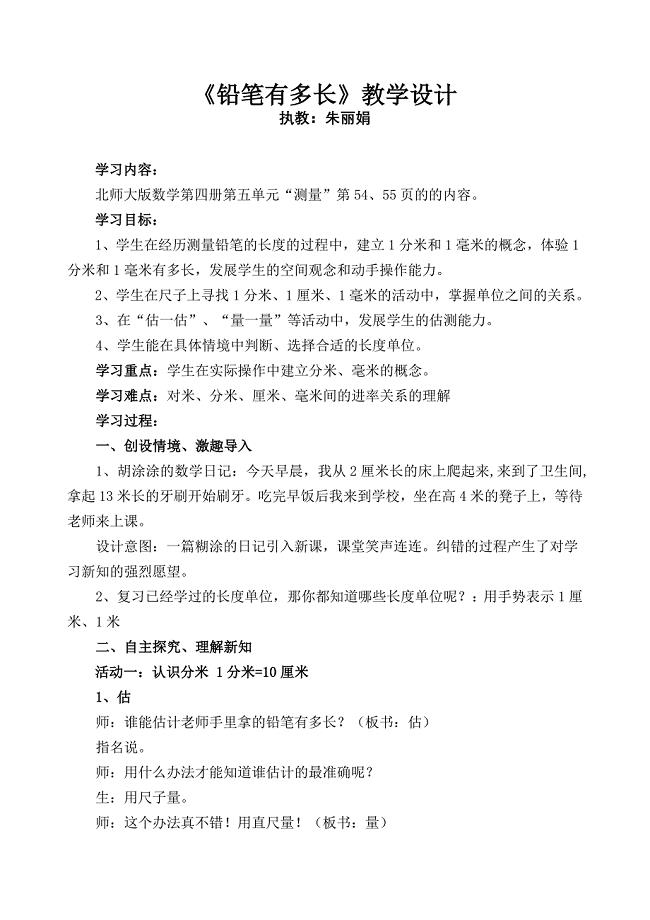

《铅笔有多长》.doc

新苏教版六年级数学(下册)三单元知识点及答案.doc

新苏教版六年级数学(下册)三单元知识点及答案.doc

2022-09-17 5页

2021年西师大版六年级数学下册期中考试卷(各版本).doc

2023-12-29 5页

2023年06月山西运城盐湖区校园招考聘用高素质青年人才85人笔试参考题库附答案详解

2023-11-14 65页

2023年湖北省襄阳市谷城县石花镇殷畈村社区工作人员考试模拟试题及答案

2023-12-24 80页

苏教版三年级春季学期数学计算题专项复习

2023-04-27 5页

冀教版三年级科学上册期中测试卷及答案【审定版】.doc

2023-10-18 6页

2022新人教版六年级上册《道德与法治》期中考试(必考题).doc

2022-10-05 5页

桩基钻孔桩综合施工专题方案培训资料

2022-12-29 54页

新版人教版六年级数学(下册)二单元练习题及答案.doc

2023-07-22 5页

污水处理厂环境应急预案

2023-01-01 50页