商业银行3000字论文

4页

1、商业银行业务与经营课程论文题 目 我国城市商业银行的发展历程与现状 院 系_经济管理学院_专 业_金融工程_学生姓名_ 吴卉雨_ 学 号_20141363015_指导教师 郑玉华 二 一六 年 十一 月 十五 日我国城市商业银行的发展历程与现状摘 要:银行的发展大约经历了2000多年的历史,是经济中最为重要的金融机构之一。随着时代的发展,城市商业银行也应运而生.但是在发展过程中,存在着机遇也存在着挑战.本文首先介绍城市商业银行的发展历程,并就机遇和挑战阐述商业银行的发展现状并提出城市商业银行的发展策略. 关键词:城市商业银行;发展历程;现状;对策一、 城市商业银行的发展历程中国的城市商业银行是于上世纪90年代在城市信用社的基础上组建的,由于体制约束、管理水平低下、人员素质参差不齐等原因,城市信用社在发展的同时也积累了大量风险。为了化解风险,国务院决定在城市信用社清产核资的基础上,通过吸收地方财政、企业入股的方式组建城市合作银行,其服务领域是依照商业银行经营原则为地方经济发展服务,为中小企业发展服务。于是自1995年9月7日国务院发布关于组建城市合作银行的通知起,在中国35个大中城市分期

2、分批组建由城市企业、居民和地方财政投资入股的地方股份制性质的城市合作银行。1996年6月和1997年12月,国务院先后两次扩大组建城市商业银行的范围.1995年6月,深圳城市合作商业银行成立,成为我国第一家城市合作银行。此后,上海、北京、南京等地区相继成立了城市合作银行。1998年3月13日,经国务院同意,人民银行与国家工商行政管理局联名发出通知,将城市合作银行统一更名为城市商业银行.在发展初期,由于历史包袱较重、机制不灵活,城市商业银行面临资本充足率低、不良贷款率高、拨备覆盖率低的窘境。进入21世纪后,在监管部门的指导下,通过实施增资扩股以及跨区域扩张等举措,城市商业银行进入了新的发展阶段。2002年人民银行鼓励城市商业银行实施增资扩股,逐步规范城市商业银行的股权结构.2004年年初,银监会提出审慎重组和改造城市商业银行的基本思路与原则,鼓励民间资本和外资入股,以提高其经营管理水平. 同年6月在全国城市商业银行工作会议暨全国城市商业银行发展论坛上,银监会再次鼓励城市商业银行引进境外战略投资者,在整合资源的基础上,按照市场规则和自愿原则实施联合重组,实现跨区域发展。在“扶优限劣”的监管

3、思路下,对于满足各项监管要求、达到股份制商业银行中等以上水平的城市商业银行,将逐步允许其跨区域经营。城市商业银行深入贯彻执行监管层的意图,2006年4月中国城市商业银行的首家跨省市分行上海银行宁波分行正式开业。2009年4月关于中小商业银行分支机构市场准入政策的调整意见(试行)发布,允许符合条件的中小商业银行在相关地域设分支机构,不再受数量指标控制,同时放松对分支机构运营资金的要求。2011年4月银监会在鼓励城市商业银行发展的同时进一步严格要求,主张审慎推进城市商业银行跨区域经营,把城市商业银行内控机制作为重点检查项目.目前,经营业绩良好、资产质量优良的城市商业银行通过开设异地分支机构、合并重组等方式转型为区域性经营的银行,已经成为行业发展的趋势。一批城市商业银行如北京银行、徽商银行等纷纷通过引进战略投资者、合并重组等手段实现跨区域经营的现代化运作。中国城市商业银行的资本实力大幅增强,资产质量不断优化,市场份额稳步提高,有力地支持了地方经济发展,已经成为金融系统中最具生机和活力的组成部分.近几年来,中国城市商业银行稳定发展,资产规模迅速增长,各项指标逐步改善。2009年至2013年,全

4、国城市商业银行总资产从56,800亿元增至151,778亿元;总负债从53,213亿元增至141,804亿元;不良贷款率逐步下降,从1.30%下降至0。88;税后利润从407。9亿元增至1,641.4亿元;银行业金融从业人数持续稳定增长二、 城市商业银行的发展现状我国城市商业银行从发展到现在,已经演变为金融市场不可或缺的一部反,给金融业带来了新的竞争,也带来了新的机遇.据银行业市场调研数据显示,我国城市商业银行出于发展的良好势头,但是在其发展过程中,也可以看出存在一些问题需要相关部门注意的,具体变现为一下几个部分:(一) 风险控制力薄弱 早年,我国城市商业银行不仅规模小,盈利能力低,而且资产质量比较差。由于各城市商业银行是由本地所有城市信用社联合组成,因此,它承接了大量城市信用社在不规范经营时期所形成的不良资产。截至2003年末,按五级分类口径,112家城市商业银行不良贷款余额1164亿元,不贷款率15。0%;截至2004年末全辖不良贷款余额1061亿元,不良贷款率11.7。但值得庆幸的是,这些不良资产规模近年来在逐步降低,截至2011年四季度末,城商行平均不良贷款率由2010年四季度

《商业银行3000字论文》由会员s9****2分享,可在线阅读,更多相关《商业银行3000字论文》请在金锄头文库上搜索。

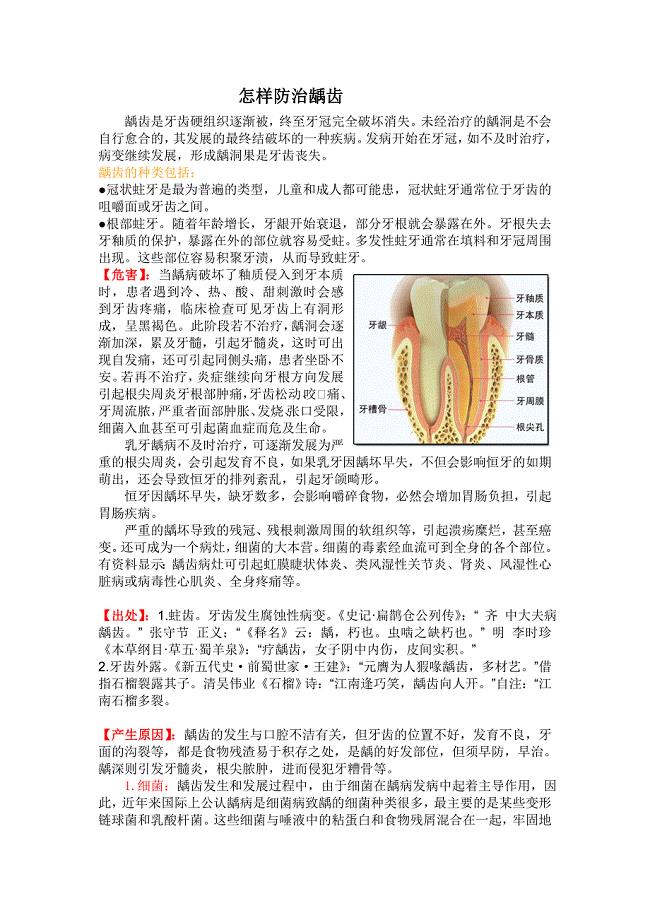

怎样防治龋齿.doc

图片修饰对图片可靠性和有效性的影响---以电影宣传海报为例--毕业论文.docx

黑龙江LS断路器 (2).doc

高科技生态示范园投资建设可行性分析论证研究报告

苏教版二年级下册期中综合测试卷.doc

甘蔗高产栽培各月份的管理技术.doc

金属塑性成形原理部分习题.doc

江苏省南京市溧水区东庐初级中学七年级政治下册第七课第1框走近法律讲学稿无答案新人教版

环境监测质量管理体系建设

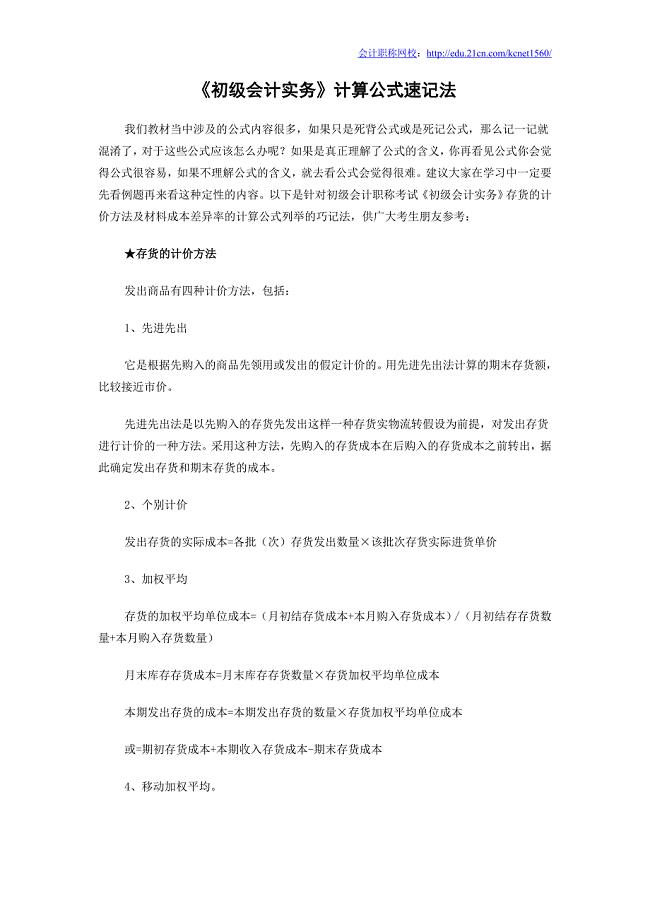

《初级会计实务》计算公式速记法.doc

2018年北师大版三年级数学上册期末试卷.doc

2011年中考历史全国各地试题分类汇编26.doc

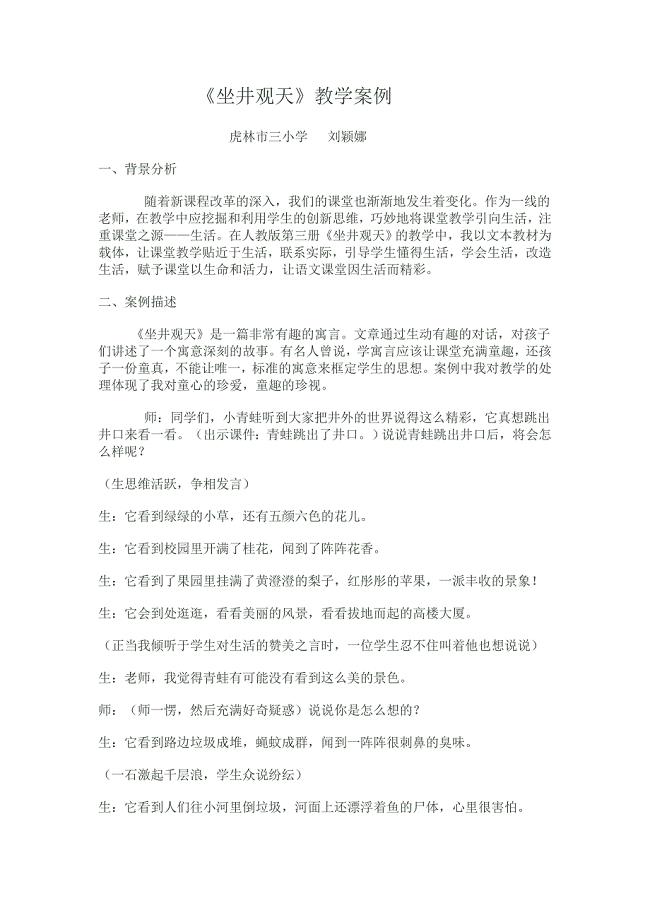

坐井观天教学案例.doc

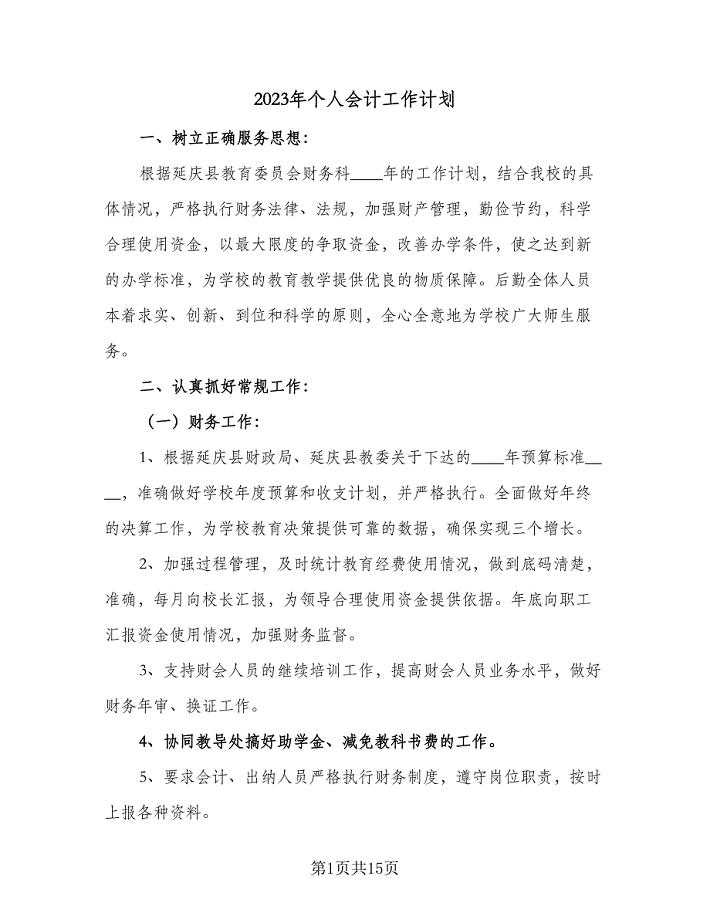

2023年个人会计工作计划(七篇).doc

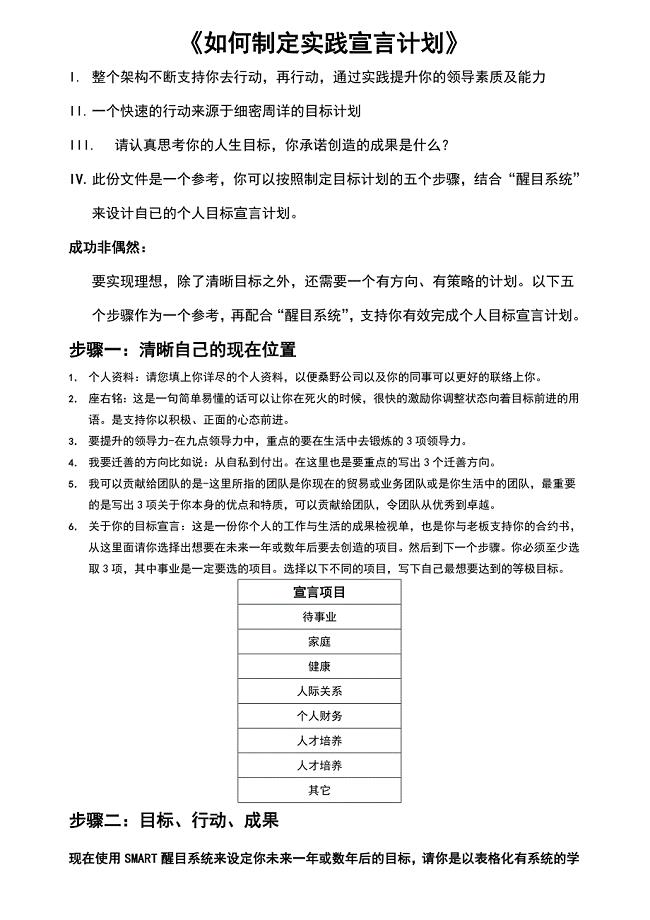

教练管理-如何制定个人实践宣言计划

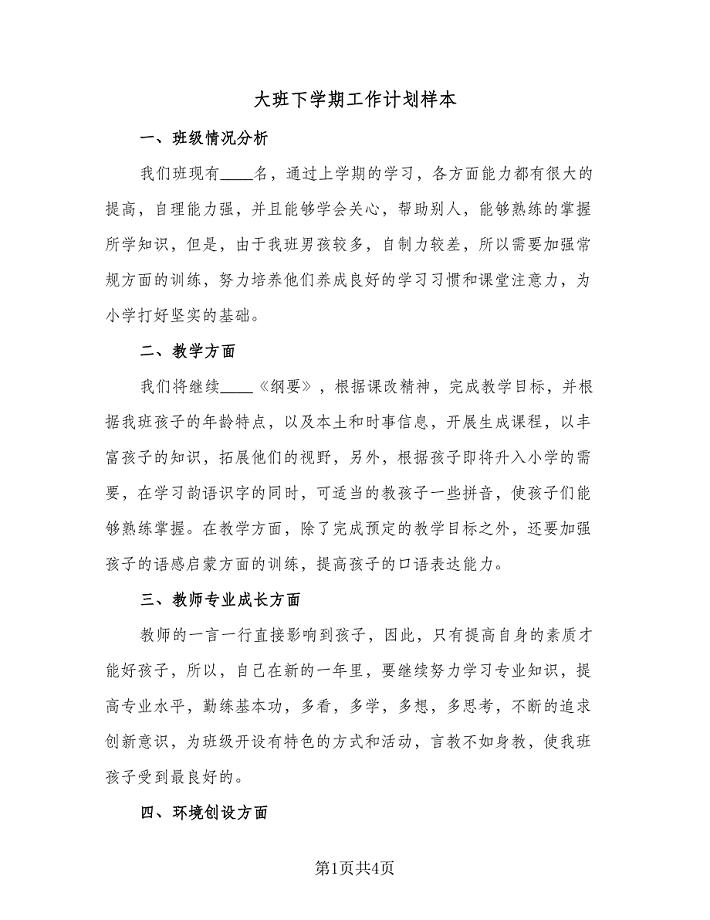

大班下学期工作计划样本(二篇).doc

2022年兰州交通大学博文学院辅导员招聘考试题库及答案

2019年韶关学院编导文艺常识全真模拟题

2023年党委作风整顿总结报告

虞美人导学案

围墙施工组织设计27190

围墙施工组织设计27190

2023-07-15 6页

天窗第二课时教案

2022-11-16 2页

外墙涂料工程安全技术交底1

2023-12-06 5页

员工薪酬福利方案

2022-12-14 13页

房地产销售电话接听

2023-09-06 3页

名人是如何管理情绪压力的

2024-01-19 4页

园林绿化岗位职责)

2023-12-20 6页

反洗钱培训与宣传课后测试

2023-02-01 3页

学前教育学期末模拟试题及答案

2023-09-20 10页

手术后标本的病理学检查的规定与流程

2024-01-15 2页