房地产行业财务管理

20页

1、房地产行业财务管理一、房地产公司的会计核算本世纪已出台的会计制度中,皆没有专门用于房地产开发企业的会计科目及核算办法,这给这些企业的会计核算带来很大不便。但是,现行所有会计制度涉及会计科目设置的说明中都规定:在不影响对外提供统一财务会计报告的前提下,企业可以根据实际情况自行增设某些会计科目。根据这一些规定,执行小企业会计制度、企业会计制度或新准则的房地产开发企业,在执行各自适用的会计制度规定的基础上,增设专门核算房地产开发的会计科目,不但是需要的,也是符合会计制度规定的。推荐阅读:1、对房地产公司会计核算问题的探讨2、房地产开发企业会计制度的改革与发展3、房地产开发企业的会计核算二、房地产公司的税务管理房地产开发项目周期长、工程结算复杂,会计制度和税法对房地产开发收入成本的确认也存在着差异。这给企业理解税收政策,规范纳税、科学纳税带来了难度,但是随着国家税务总局关于房地产开发有关企业所得税问题的通知等一系列政策的出台,房地产公司的各项税款的征收将会越来越严谨、规范。推荐阅读:1、房地产企业广告费和业务招待费如何扣除2、房地产土地使用税问题集锦3、房地产开发十大税务问题4、房地产所得税汇

2、算清缴与土地增值税清算差异比较5、房地产企业开发产品视同销售行为的税务处理三、房地产企业各税种的会计核算因国家的财务制度和税法规定上的差异,引起了企业在账务处理过程中的种种问题,我们将房地产企业各税种的会计处理文章进行了收集整理,为企业在涉税问题上进行正确的账务处理提供帮助。推荐阅读:1、房地产开发企业企业所得税及会计核算2、房地产开发企业土地增值税及会计核算3、房地产开发企业营业税及会计核算4、房地产开发企业其他税收及会计核算【问题】房地产开发企业的广告费和业务招待费如何扣除?【解答】根据国家税务总局关于印发的通知(国税发200931号)第十二条规定:企业发生的期间费用、已销开发产品计税成本、营业税金及附加、土地增值税准予当期按规定扣除。根据中华人民共和国企业所得税法第四十四条规定:企业发生的符合条件的广告费和业务宣传费支出,除国务院财政、税务主管部门另有规定外,不超过当年销售(营业)收入15%的部分,准予扣除;超过部分,准予在以后纳税年度结转扣除。综上,房地产企业的广告费和业务招待费在发生的当期按不超过当年销售收入15%的部分扣除,超过部分准予结转以后年度扣除。房地产土地使用税问题

3、集锦1、城镇土地使用税的税额幅度有什么变化?原城镇土地使用税暂行条例规定,土地使用税每平方米年税额:大城市0.5元至10元;中等城市0.4元至8元;小城市0.3元至6元;县城、建制镇、工矿区0.2元至4元。条例修改后,将税额标准提高了2倍,即“土地使用税每平方米年税额:大城市1.5元至30元;中等城市1.2元至24元;小城市0.9元至18元;县城、建制镇、工矿区0.6元至12元。”2、城镇土地使用税的具体适用税额如何确定?考虑到城镇土地使用税的税负水平应与各地经济发展水平和土地市场发育程度相适应,条例仍授权各省级人民政府根据当地实际情况在上述税额幅度内确定本地区的适用税额幅度。市、县人民政府根据实际情况,将本地区土地划分为若干等级,在省、自治区、直辖市人民政府确定的税额幅度内,制定相应的适用税额标准,报省、自治区、直辖市人民政府批准执行。3、城镇土地使用税的纳税人范围有何变化?原城镇土地使用税暂行条例第二条规定,在城市、县城、建制镇、工矿区范围内使用土地的单位和个人,为城镇土地使用税的纳税人。但是根据财政部关于对外商投资企业和外国企业在华机构的用地不征收土地使用税的通知(88)财税字第

4、260号,该条例不适用于外商投资企业和外国企业。条例修改后,在条例第二条中增加了一款:将条例中“使用土地的单位和个人”定义为:“前款所称单位,包括国有企业、集体企业、私营企业、股份制企业、外商投资企业、外国企业以及其他企业和事业单位、社会团体、国家机关、军队以及其他单位;所称个人,包括个体工商户以及其他个人。”即:把在城市、县城、建制镇、工矿区范围内使用土地的外商投资企业、外国企业和外籍个人也确定为城镇土地使用税的纳税人,应当依照条例的规定缴纳土地使用税。房地产开发周期较长,主要包括立项环节、规划设计环节、融资环节、土地取得环节、拆迁安置环节、工程建设环节、预售环节、销售环节、出租环节,项目清算环节。各环节涉及的税种主要有企业所得税、土地增值税、营业税、土地使用税、印花税、契税、房产税。由于项目的税收成本会影响项目的投资回报,而税务事项始终贯穿其中,因此合理控制税收成本是降低企业运营成本的重要一环。所以有必要对房地产开发备环节涉及的一些税务问题及改善和筹划机会进行总结,使管理者在实践时尽量避免和及时处理这些问题,抓住一些税收筹划机会,以便管理层能更好地为房地产业务板块发展制定战略性规划

《房地产行业财务管理》由会员cl****1分享,可在线阅读,更多相关《房地产行业财务管理》请在金锄头文库上搜索。

高一英语演讲稿模板.doc

2023督导工作总结范文(2篇).doc

市场调研方法.doc

创意营销岗位职责.doc

新人教版七年级物理上册期中考试题及答案【全面】.doc

202_年养老院圣诞活动总结.docx

轩莹娱乐用品有限公司年生产筹码200万片、筹码架100万副项目申请建设环境评估报告表.doc

探究英语教学课程中的沉默现象及对策

2022年考研英语模拟试题解析.docx

干部选任全程监督理念思考.docx

汕尾电解铝项目申请报告【模板范文】

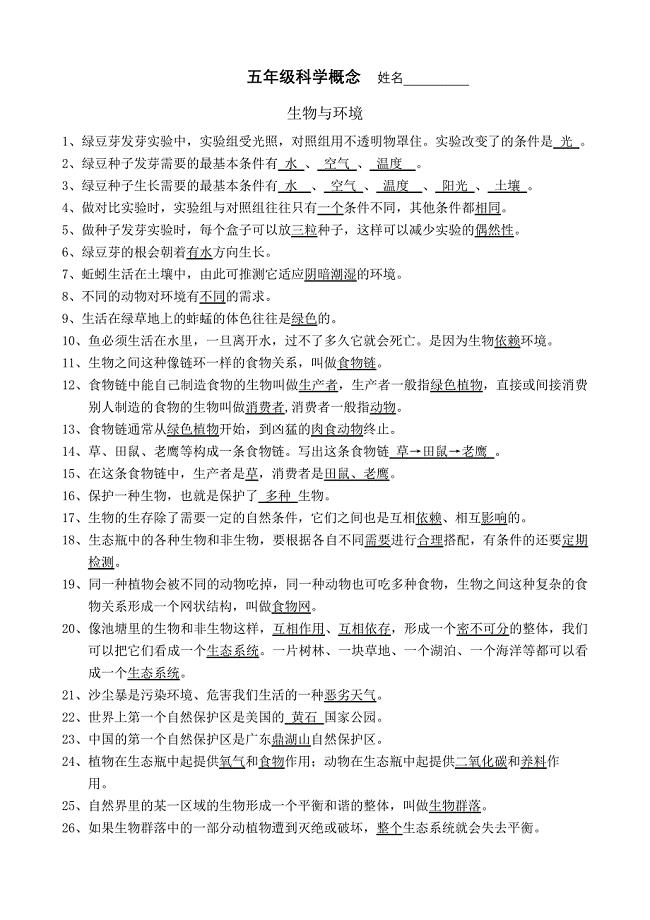

小学科学五年级科学概念.doc

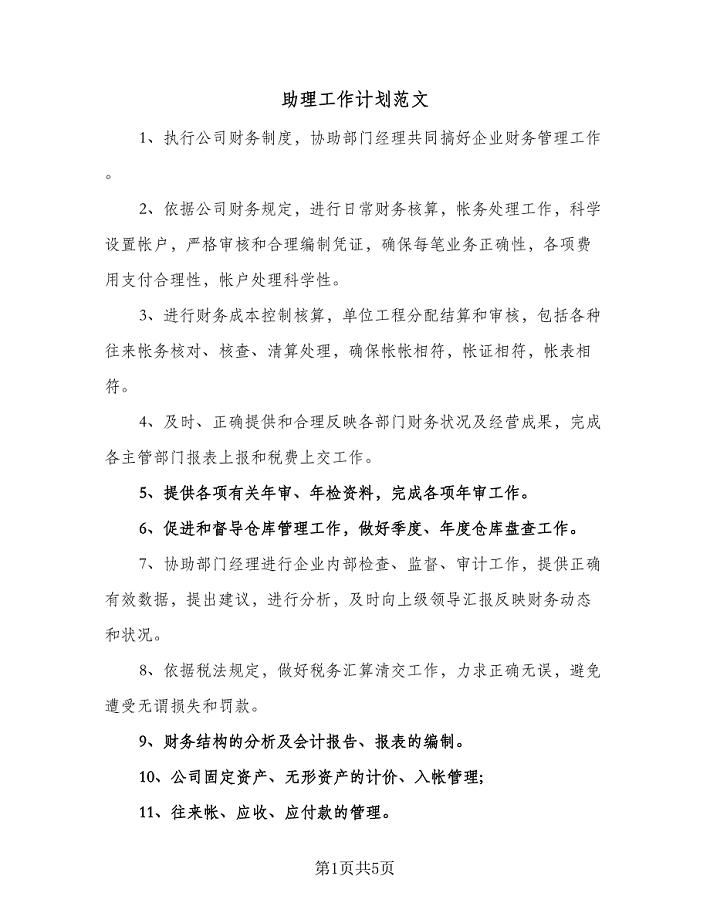

助理工作计划范文(三篇).doc

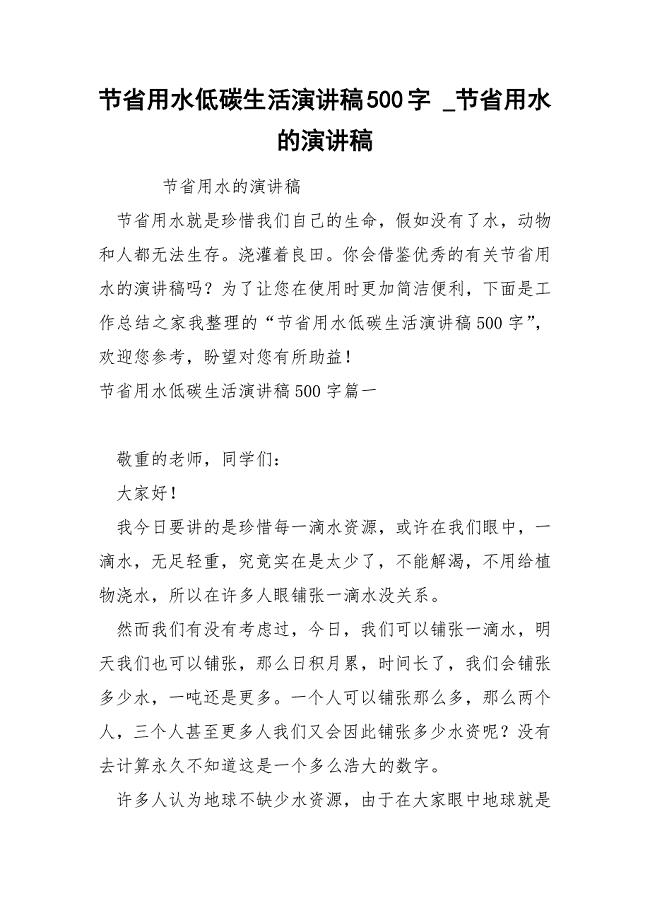

节省水低碳生活演讲稿500字

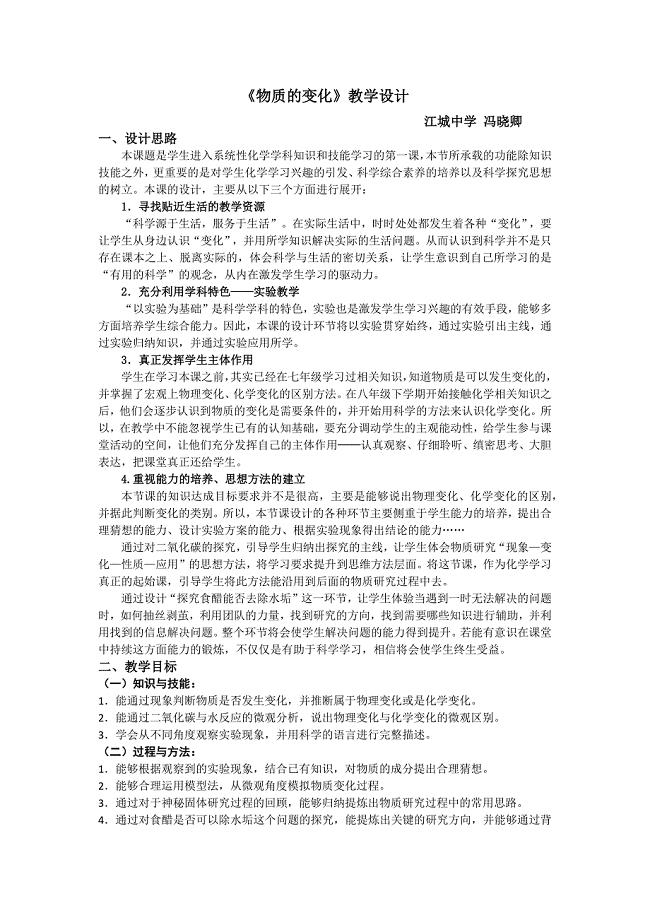

第1节 物质的变化1.docx

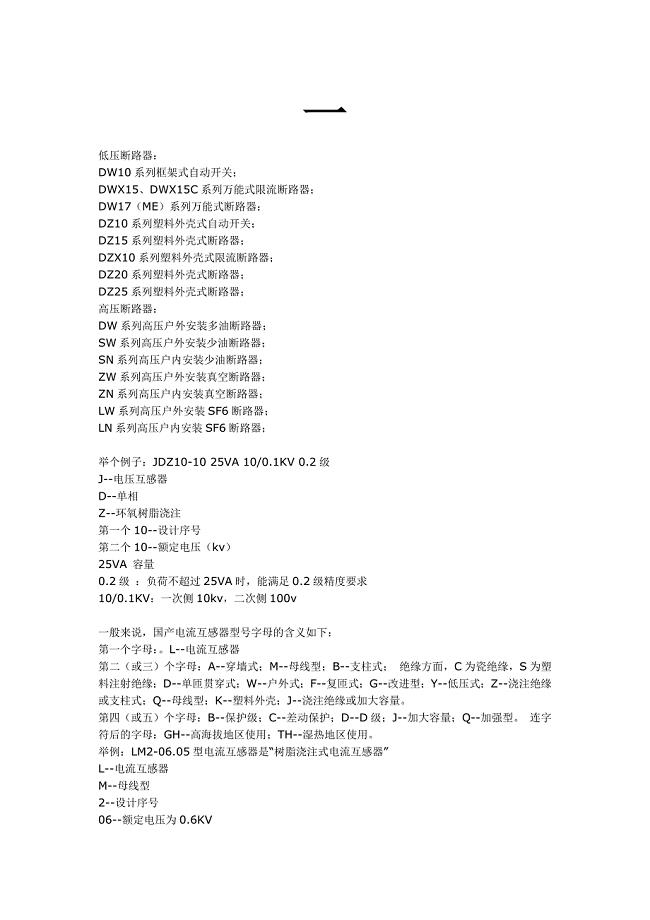

断路器型号说明 (3).doc

常规的酒水代理合同格式.doc

2023《凡卡》读后感范文

仓央嘉措最美的诗.doc

2021年六一儿童节活动总结.docx

现浇箱梁施工工艺设计标准1标

现浇箱梁施工工艺设计标准1标

2022-10-08 29页

压缩空气管道施工方案概要

2022-11-26 18页

快递公司安全教育和培训制度

2023-05-28 6页

欧式箱式变电站设、加工及安装标准工程图集汇集

2023-12-19 5页

诸暨东和乡十里坪精品村建设卓溪戏曲文化区域工程

2022-12-26 42页

低压电气设备运行编号命名原则

2023-10-07 2页

CAD绘图效率的途径和技法

2023-12-07 2页

带式运输机减速传动装置设计西华大学

2023-07-09 40页

加强合规文化建设促进农信事业发展

2023-01-08 4页

高压绝缘及电力系统用书

2023-11-11 2页