浅谈农村信用社会计事后监督现状及对策

8页

1、浅谈农村信用社会计事后监督现状及对策 一、 会计事后监督的内容会计监督就是指会计机构和会计人员依据国家法纪法规和财务制度,通过记录、计算、分析、检查等方法,对信用社业务经营活动的合法性、合理性和有效性进行监督,使之能够按既定的目标和要求来进行。会计事后监督工作在防范结算风险、杜绝业务差错、完善业务操作流程中发挥着关键性的作用,所以事后监督乏力会使会计人员因缺乏监督造成不规范的行为,管理上的漏洞和业务中的差错得不到及时查堵和纠正,因而也会产生会计风险,严重时还可能带来较大的资金损失,甚至引发违法犯罪活动,所以会计事后监督亟待完善,完善信用社会计监督的重要一环就是事后监督。在有条件的情况下,应在会计部门之外单独设立事后监督机构,将原设在会计内部的事后监督人员,从日常会计工作中释放出来,专门从事会计监督。除对前一工作日处理过的全部会计传票账单,由专职事后监督人员逐份复核,并负责装订归档保管外,还要完善会计核算事后监督系统,实行计算机监督,现场检查监督相结合的办法,将事后监督的重点转变到检查后的综合分析上来,对一些重要业务的过程进行跟踪反馈,及时快捷地发现漏洞和不足,从而解决问题,堵塞漏洞,在

2、纠错防弊、规范行为、防范风险等方面发挥着积极有效的作用。二、 会计事后监督的必要性信用社会计与信用社的出现而同时诞生的,信用社每一笔经营业务的运作过程,也就是信用社会计的运作、核算过程都要通过会计来实现。一是防范信用社风险提供全面、及时、准确的会计信息的客观要求,所有的信用社经营活动都要通过会计核算来加以计量、分类和报告,都必须在会计凭证、账薄、报表中加以记载和反映。会计实质就是信用社一切经营活动的信息源和数据库。信用社会计提供的会计信息是否全面、及时、准确,直接关系到信用社决策者进行经营决策的时效性和准确性。会计信息滞后、失真和不全面,就会使信用社决策失误,而形成诸多风险。只要信用社决策者们重视会计信息的收集,并加以认真的整理和分析,掌握监督成果,形成有效价值,就能降低出现风险的几率,并采取措施加以防范和化解风险。由此可见,信用社会计工作向信用社决策者们提供全面、及时、真实、准确的会计信息是防范化解信用社风险的重要决策依据。二是有效防范会计风险的重要手段。会计是以凭证为依据,以货币为主要量度、连续、系统、全面、综合地反映,控制在经营活动过程的资金运动,会计工作既是经济信息系统,又是经

3、济价值管理系统。农村信用社点多面广,业务覆盖面大,资金交易量大,问题不可忽视。办理储蓄、会计业务核算、联行结算、财务管理、现金出纳及有关的代理业务,涉及结算票据、现金资产、密押、印章、空白重要凭证和有价单证等。会计业务如果处理不好,就可能直接引发资金风险,影响信用社的信誉。在当前金融风险日益加剧,人为案件不断增多的情况下,面对犯罪分子多种多样的作案手段,如果我们仍然只注重一年一度的一两次检查,不注重经常地对资金运动实施严密跟踪,时刻监督,极易给犯罪分子可乘之机。所以,信用社会计业务的事后监督工作极为重要,对于防范会计风险,保障信用社资金安全,提高经营管理水平有极其重要的意义。三是防范会计违规行为的重要措施。信用社会计每日同信贷、资金及现金、利率、结算等业务接触,会计人员不但要遵守国家法纪法规,而且要熟悉信用社内部规则,应将各类各种业务在执行会计原则,会计处理方法、会计科目使用、对会计要素的确认、计量、记录上不弄虚作假、掩盖问题。假如有的信用社内控措施虚弱无力,制度形同虚设,有章不循,违章操作,人为弱化监督环节,将会给少数别有用心的人员制造可乘之机,很容易导致挪用库款、空开存单、涂改票据

4、等违规行为的发生,只有坚持换人复核,钱账分管制度很好落实,让会计事后监督构成信用社内部业务安全的一道重要防线,有良好的预警作用,就能有效防范会计工作人员的工作行为。四是推进规范会计业务操作流程的需要。会计工作是一项精细、严密并且环节众多的细致工作,业务差错则直接影响会计工作质量和资金安全的重要因素之一,差错的出现说明工作人员没有按照操作程序办事,如任何一个环节监督不到位,都极易形成会计差错,特别是人为的会计差错,一旦形成会计风险其安全隐患和危害性极大。通过对会计营业部门处理完毕的会计核算业务再次进行全面的审核,检验,沟对,既能快速准确地查防堵漏,及时纠正会计业务差错,从而达到检验业务操作,核算质量、流程是否规范。三、 信用社会计事后监督的现状(一)内控机制不健全,执行乏力。2003年国务院把农村信用社推上改革日程后,各级信用社相继出台了一些内控管理制度,但普遍存在内容单一,局限性大,操作性不强,执行不力等问题,有些基层信用社的管理者错误地认为,建立健全内控机制就是建章立制,有了规章制度就有了内控机制,忽视了内控机制是一种业务过程中环环相扣的动态监督机制,有了这种动态监督机制并不能保证不

《浅谈农村信用社会计事后监督现状及对策》由会员cl****1分享,可在线阅读,更多相关《浅谈农村信用社会计事后监督现状及对策》请在金锄头文库上搜索。

高一英语演讲稿模板.doc

2023督导工作总结范文(2篇).doc

市场调研方法.doc

创意营销岗位职责.doc

新人教版七年级物理上册期中考试题及答案【全面】.doc

202_年养老院圣诞活动总结.docx

轩莹娱乐用品有限公司年生产筹码200万片、筹码架100万副项目申请建设环境评估报告表.doc

探究英语教学课程中的沉默现象及对策

2022年考研英语模拟试题解析.docx

干部选任全程监督理念思考.docx

汕尾电解铝项目申请报告【模板范文】

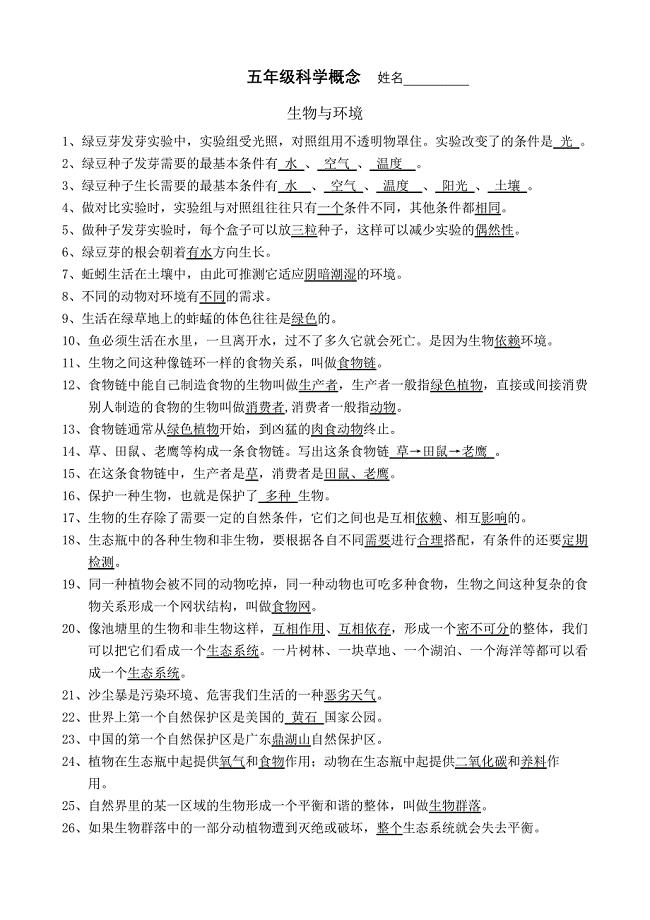

小学科学五年级科学概念.doc

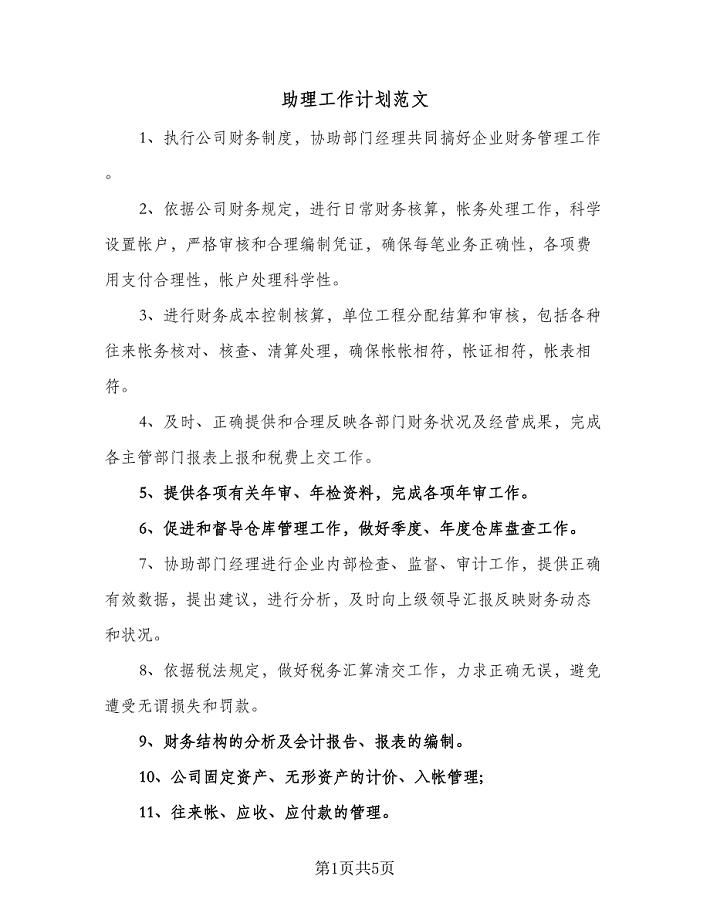

助理工作计划范文(三篇).doc

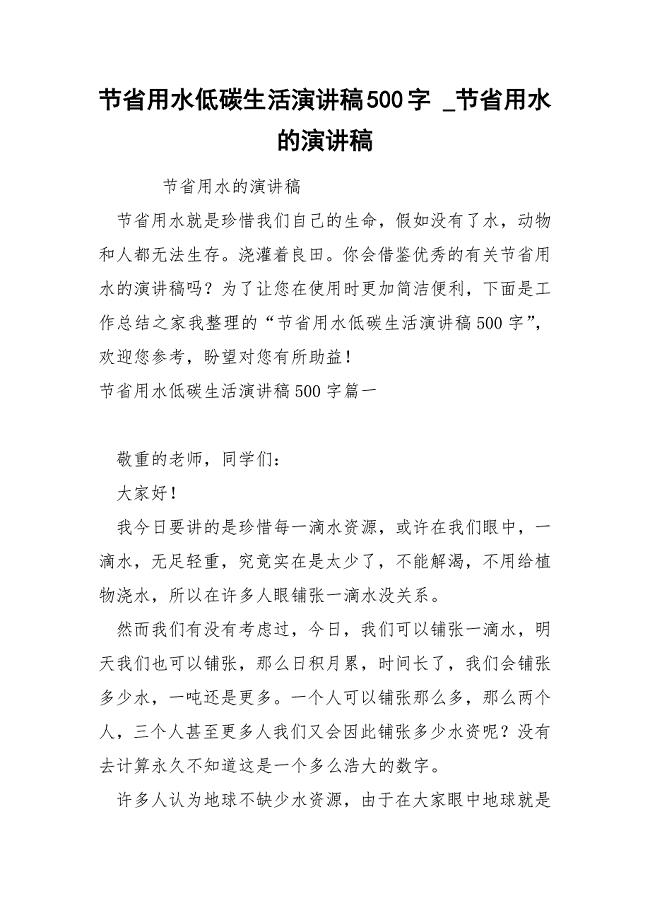

节省水低碳生活演讲稿500字

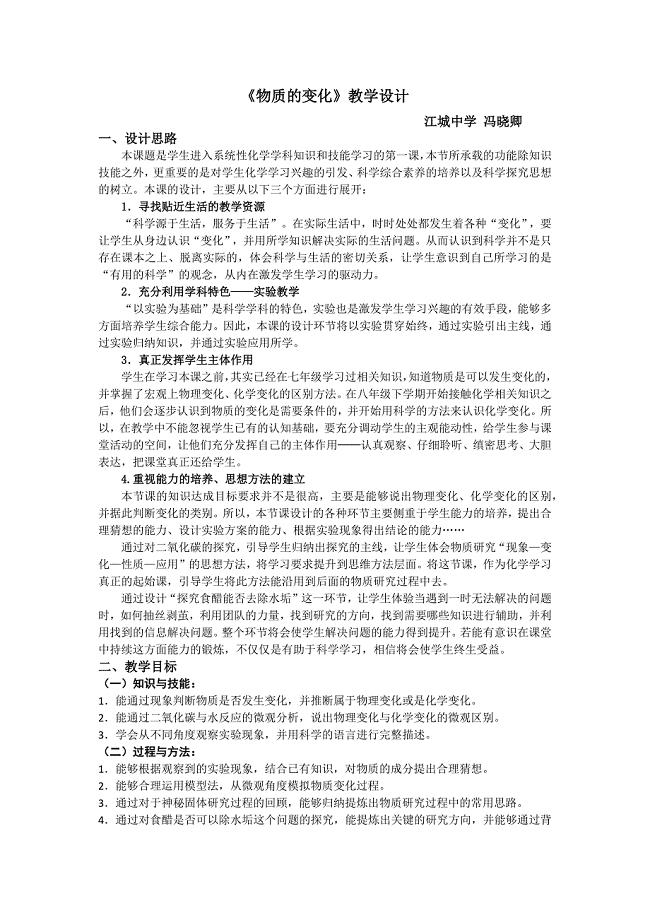

第1节 物质的变化1.docx

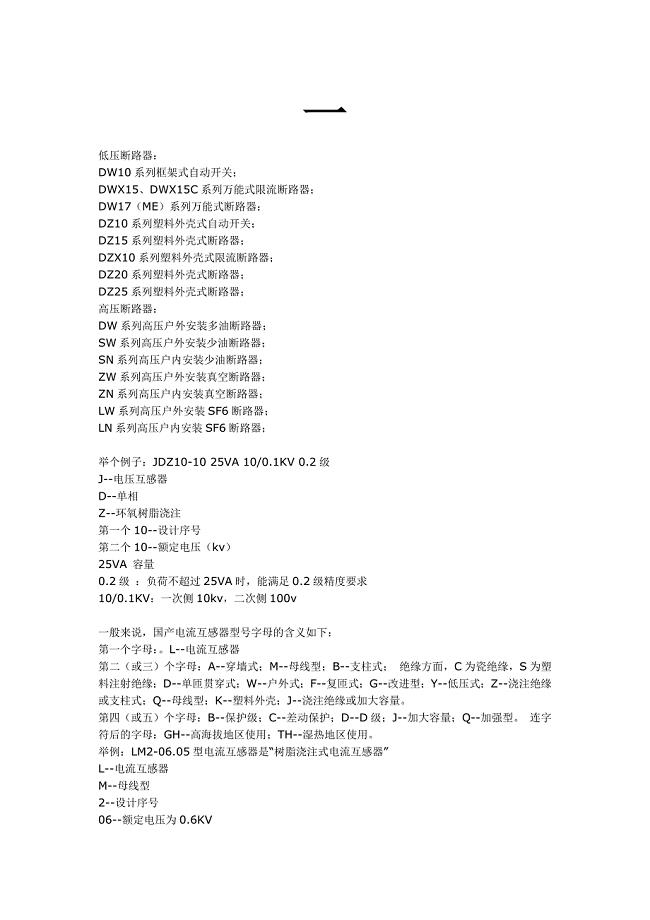

断路器型号说明 (3).doc

常规的酒水代理合同格式.doc

2023《凡卡》读后感范文

仓央嘉措最美的诗.doc

2021年六一儿童节活动总结.docx

论马克思对黑格尔劳动辩证法的批判与颠倒

论马克思对黑格尔劳动辩证法的批判与颠倒

2023-10-08 6页

一种轮―轨润滑油的研制及其极压抗磨性.docx

2023-12-15 4页

《周易》研究的反思与新探.docx

2023-07-31 5页

互联网技术在大学思政教育中的应用分析

2022-10-20 5页

基于BP算法的旋转机械振动频率时间序列预测方法

2023-08-08 6页

Ni―W―Co/SiC复合材料磨损特性与磨损机制.docx

2023-03-14 8页

教育教学论如何管理高职学生的制度

2023-01-16 4页

普通高校体育专业大学生生活事件的调查评定

2023-06-19 4页

温馨服务在健康体检中的实施与体会

2023-02-21 3页

新准则对石油销售企业会计核算的相关影响

2023-11-21 4页