某公司会计制度汇编

47页

1、会计制度第一章总则第一条为了规公司的会计核算,真实、完整地提供会计信息,根据中华人民国会计法、企业会计准则及其他相关法律、行政法规,结合公司具体情况,制定本制度。第二条公司本部及所属各分公司,执行本制度,控股子公司参照执行。第三条各公司对本身发生的交易或者事项进行会计确认、计量和报告。第四条会计的确认和报告是以持续经营为前提。第五条会计期间分为年度、半年度、季度和月度。年度、半年度、季度和月度均按公历起讫日期确定。第六条会计核算以人民币为记账本位币。第七条公司以权责发生制为基础进行会计确认、计量和报告。第八条所属公司在会计核算时,会计信息质量应符合以下要求:一公司以实际发生的交易或者事项为依据进行会计确认、计量和报告,如实反映符合确认和计量要求的各项会计要素和其他相关信息,保证会计信息的真实可靠、容完整。二公司提供的会计信息应当与财务会计报告使用者的经济决策需要相关,有助于财务会计报告使用者对企业过去、现在或者未来的情况作出评价或者预测。三公司提供的会计信息应当清晰明了,便于财务会计报告使用者理解和使用。四公司提供的会计信息应当具有可比性。五公司应当按照交易或者事项的经济实质进行会计确

2、认、计量和报告,不应仅以交易或者事项的法律形式为依据。六公司提供的会计信息应当反映与公司财务状况、经营经果和现金流量等有关的所有重要交易或者事项。七公司对交易或者事项进行会计确认、计量和报告应当保持应有的谨慎,不应高估资产或者收益、低估负债或者费用。八公司对已经发生的交易或者事项,应当及时进行会计确认、计量和报告,不得提前或者延后。第九条现金等价物的确定标准将持有的期限短、流动性强、易于转换为已知金额现金、价值变动风险很小的投资等视同现金等价物。第二章资产第十条资产是指由过去的交易或事项形成并由公司拥有或者控制的资源,该资源预期会给公司带来经济利益。第十一条交易性金融资产交易性金融资产指公司取得该金融资产主要是为了近期出售。在取得时,以公允价值计量,实际支付的公允价值价款中包含的已宣告或已到期尚未领取的现金股利或利息作为应收项目核算,发生的相关交易费用直接计入当期损益。期末,按单项交易性金融资产计算并将其公允价值的变动计入当期损益。第十二条应收款项应收款项,是指在活跃市场中没有报价、回收金额固定或可确定的非衍生金融资产,包括应收票据、应收账款、其他应收款、长期应收款。对单项金额重大的应

3、收款项单独进行减值测试,如有客观证据表明其已发生减值,确认减值损失,计入当期损益。对单项金额不重大的应收款项,可以单独进行减值测试,或包括在具有类似信用风险特征的应收款项中进行减值测试,主要以账龄分析法为主。单独测试未发生减值的应收款项包括单项金额重大和不重大的应收款项,包括在具有类似信用风险特征的应收款项中再进行减值测试。 已单项确认减值损失的应收款项,不应包括在具有类似信用风险特征的应收款项 中进行减值测试。如有客观证据表明该应收款项价值已恢复,且客观上与确认该 损失后发生的事项有关如债务人的信用评级已提高等,原确认的减值损失予以转回,计入当期损益。但是,该转回后的账面价值不超过假定不计提减值准备 情况下该金融资产在转回日的摊余成本。各账龄段及其计提比率为:账龄 坏账准备比例1年以 51-2年 3%2-3年 10%3年以上 20%第十三条存货核算存货分为原材料、在产品、产成品、低值易耗品、开发产品、开发成本等,按照成本进行初始计量,成本包括采购成本、加工成本和其他成本。存货盘存制度采用永续盘存法,各类存货的购入与入库均按实际成本计价。购入的存货,按买价加运输费、装卸费、保险费、包装

4、费、仓储费等费用,及运输途中的合理损耗,入库前的挑选整理费用和按规定应计入成本的税金及其他费用作为实际成本;其发出按加权平均法计价。低值易耗品在领用时一次性摊销。期末,存货按照成本与可变现净值孰低计量。可变现净值,是指在日常活动中,存货的估计售价减去至完工时估计将要发生的成本、估计的销售费用以及相关税费后的金额。在对存货进行全面盘点的基础上,对存货遭受毁损、全部或部分旧过时或销售价格低于成本等原因,预计其成本不可收回的部分,按单项、按其可变现净值低于成本的差额提取存货跌价准备,对于数量繁多、单价较低的存货,可以按照存货类别计提存货跌价准备。第十四条可供出售金融资产可供出售金融资产是指初始确认时被指定为可供出售的非衍生金融资产,取得投资初始确认时按照公允价值计量,发生的相关交易费用计入初始确认金额,实际支付的公允价值价款中包含的已宣告或已到期尚未领取的现金股利或利息作为应收项目核算。期末,可供出售金融资产公允价值的变动计入资本公积其他资本公积。可供出售金融资产发生减值时,即使该金融资产没有终止确认,原直接计入所有者权益的因公允价值下降形成的累计损失,应当予以转出,计入当期损益;该转出的累

《某公司会计制度汇编》由会员cl****1分享,可在线阅读,更多相关《某公司会计制度汇编》请在金锄头文库上搜索。

高一英语演讲稿模板.doc

2023督导工作总结范文(2篇).doc

市场调研方法.doc

创意营销岗位职责.doc

新人教版七年级物理上册期中考试题及答案【全面】.doc

202_年养老院圣诞活动总结.docx

轩莹娱乐用品有限公司年生产筹码200万片、筹码架100万副项目申请建设环境评估报告表.doc

探究英语教学课程中的沉默现象及对策

2022年考研英语模拟试题解析.docx

干部选任全程监督理念思考.docx

汕尾电解铝项目申请报告【模板范文】

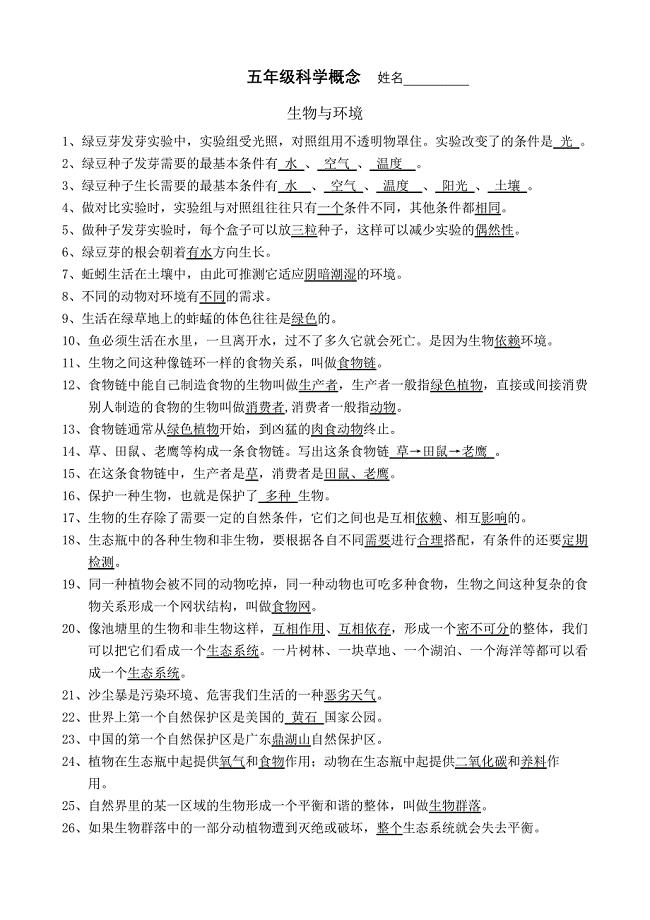

小学科学五年级科学概念.doc

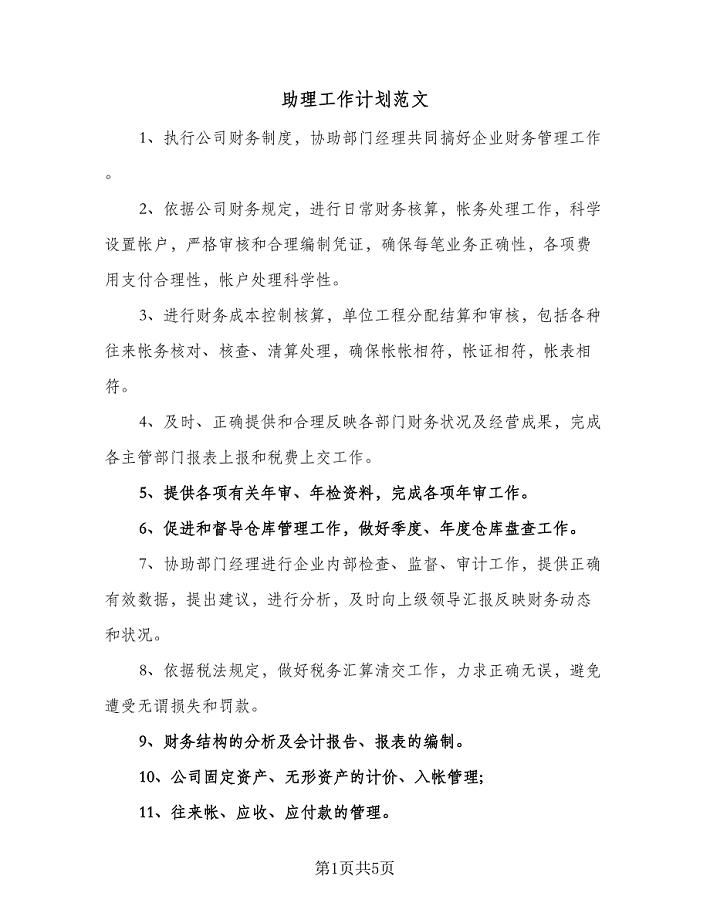

助理工作计划范文(三篇).doc

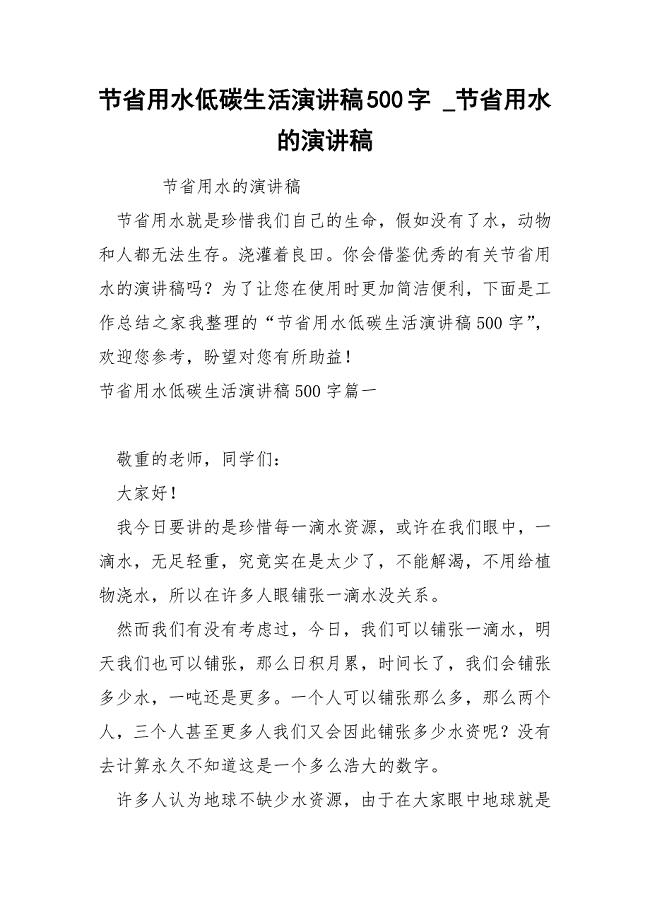

节省水低碳生活演讲稿500字

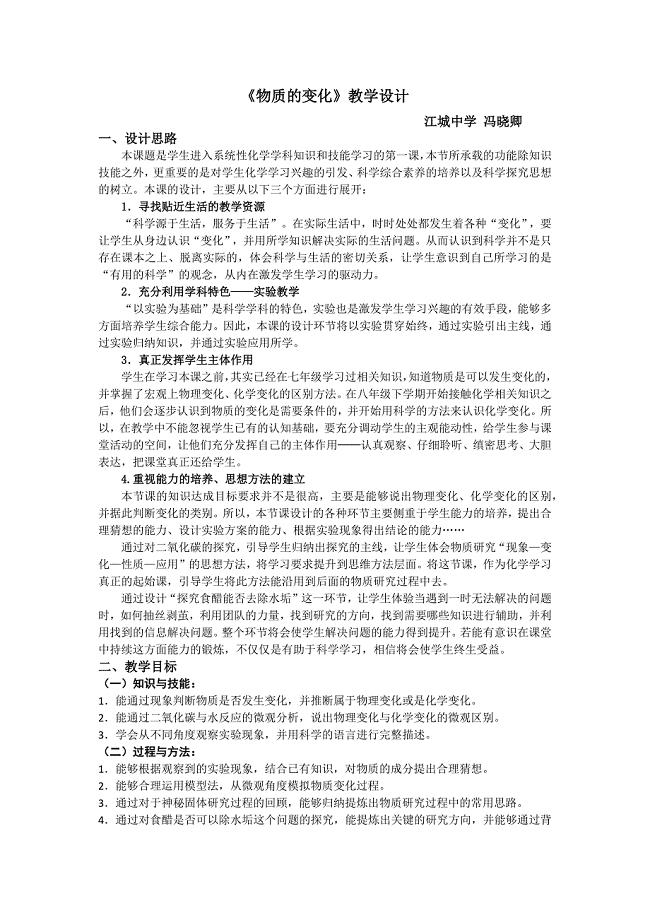

第1节 物质的变化1.docx

断路器型号说明 (3).doc

常规的酒水代理合同格式.doc

2023《凡卡》读后感范文

仓央嘉措最美的诗.doc

2021年六一儿童节活动总结.docx

最新2023个人房屋租赁合同范本.doc

最新2023个人房屋租赁合同范本.doc

2023-08-29 11页

常规的酒水代理合同格式.doc

2022-07-29 11页

建筑工程师工作计划标准范文(三篇).doc

2023-10-19 14页

五年级数学上册的教学计划范文(三篇).doc

2023-04-13 8页

有一种爱很小阅读附答案

2022-10-31 2页

改造工程开工仪式讲话在项目开工仪式讲话

2023-02-23 2页

恋爱之季新的爱情(二)

2022-12-02 1页

医院计划生育工作总结(三篇).doc

2023-04-08 6页

2023年电话客服工作计划格式版(二篇).doc

2022-12-05 5页

2023年小学音乐老师的个人工作计划样本(4篇).doc

2022-09-23 13页