财务会计与管理知识分析制度案例

227页

1、会计制度与税法的差异案例集综合案例分析部分 税务代理人员于2002年1月20日受托为B市宏大公司钢帘线股份有限公司2001年度企业所得税代理纳税申报,经过审查,获得如下资料:一、企业业有关情情况宏大公司被被税务机机关认定定为增值值税一般般纳税人人,会计计核算健健全,生生产经营营情况良良好。220011年122月311日股本本总额440000万元,固固定资产产原值220000万元(其其中机器器设备110000万元,房房屋、建建筑物6600万万元、其其他固定定资产4400万万元),在在职人员员6100人(其其中生产产人员5500人人),主主要生产产不锈钢钢丝帘线线。其他有关情情况及说说明1、本例例中涉及及的金额额单位均均为万元元,计算算结果按按四舍五五入法保保留小数数点后两两位数2、核定定该企业业销售税税金一个个月为一一个纳税税期,增增值税核核算按现现行税法法和财务务会计制制度进行行。各月月“应缴税税金应缴增增值税”科目均均为贷方方余额,并并按规定定结转至至“应缴税税金未缴增增值税”,20002年年1月220日,“应缴税金”各明细科目及“其他应缴款应交教育费附加”科目无余额。3、企业业所得

2、税税税率为为33%。企业业20001年帐帐已结,损损益表中中全年利利润总额额为37763万万元。因因上年度度亏损,税税务机关关同意本本年度不不预缴所所得税,于于年末终终了后445日内内一次申申报缴纳纳,然后后由税务务机关统统一汇算算清缴。结结帐时,企企业仍未未提取所所得税费费用。利利润表有有关数据据如下表表项目 金额 项目目 金额主营业务收收入 180000 营营业利润润 335777988主营业务成成本 120000 投投资收益益 118002主营业务税税金及附附加1500 补补贴收入入 15主营业务利利润 58850 营营业外收收入 80其他业务利利润 5000 营营业外支支出 90营业费用 7740 利利润总额额 337633管理费用 8870 所所得税 0财务费用 11662002 净利利润 376634、城市市维护建建设税率率为7%,教育育费附加加适用33%的征征收率5、审核核企业有有关帐册册资料,与与所得税税有关的的会计差差错和纳纳税调整整项目除除下列提提供的资资料外,其其他均无无问题,视视为全部部正确。6、实行行限额计计税工资资标准,主主管税务务机关核核定的计计税工资资标

3、准为为9600元/人人.月7、执行行新企业业会计制制度与现现行税收收政策。二、有关关资料1、审查查“短期投投资”、“投资收收益”等明细细帐户,年年初“短期投投资国债投投资”借方余余额200万元,该该国债为为20000年88月份购购入,期期限一年年,年利利率为33%,220011年4月月出售国国债400%,售售价100万元,剩剩余600%于220011年8月月份到期期,收回回本金及及利息112.336万元元。“短期投投资金融债债券”期初余余额万元,年月月份收回回本金及及利息万元元。企业业帐务处处理为:出售国债借:银行存存款贷:短期投投资国债投投资()投资收收益处置国国债收益益到期收回国国债:借:银行存存款贷:短期投投资国债投投资()投资收收益国债利利息收回金融债债券:借:银行存存款贷:短期投投资金融债债券投资收收益金融债债券利息息解析帐务处理正正确,无无须调帐帐,但国国债处置置收益和和金融债债券利息息应征税税,到期期收回国国债取得得的利益益免征所所得税,应调减减纳税所所得0.36万万元、“长期期股权投投资”明细帐帐反映企企业对乙乙、丙两两企业有有投资业业务,其其中对丙丙企业投投资占丙丙企

《财务会计与管理知识分析制度案例》由会员s9****2分享,可在线阅读,更多相关《财务会计与管理知识分析制度案例》请在金锄头文库上搜索。

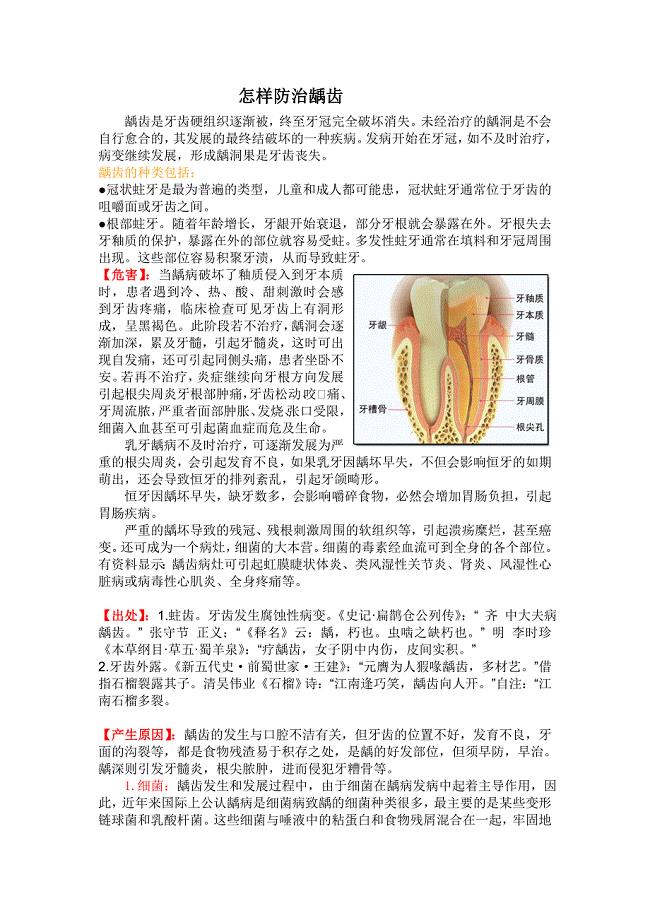

怎样防治龋齿.doc

图片修饰对图片可靠性和有效性的影响---以电影宣传海报为例--毕业论文.docx

黑龙江LS断路器 (2).doc

高科技生态示范园投资建设可行性分析论证研究报告

苏教版二年级下册期中综合测试卷.doc

甘蔗高产栽培各月份的管理技术.doc

金属塑性成形原理部分习题.doc

江苏省南京市溧水区东庐初级中学七年级政治下册第七课第1框走近法律讲学稿无答案新人教版

环境监测质量管理体系建设

《初级会计实务》计算公式速记法.doc

2018年北师大版三年级数学上册期末试卷.doc

2011年中考历史全国各地试题分类汇编26.doc

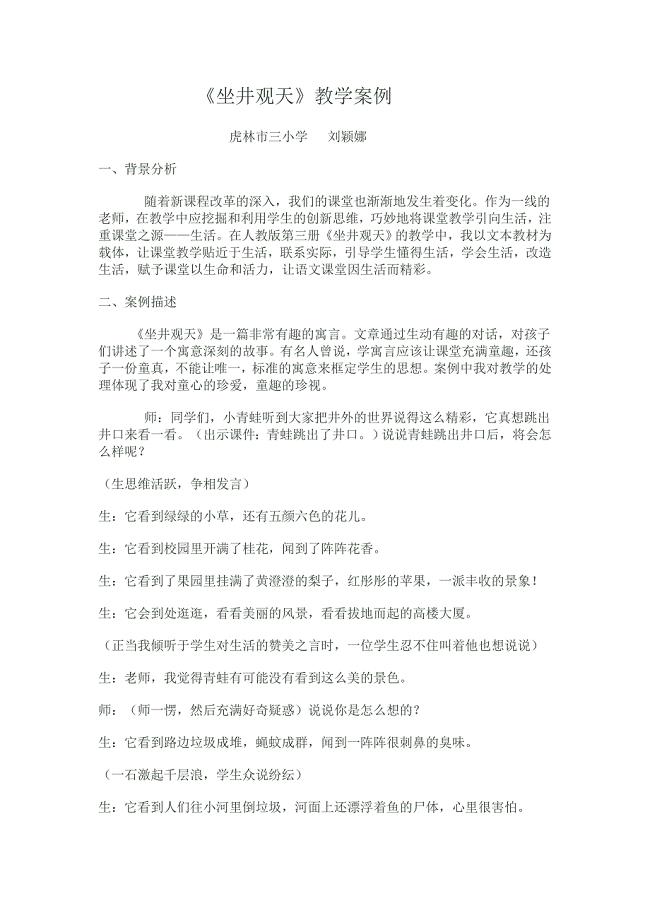

坐井观天教学案例.doc

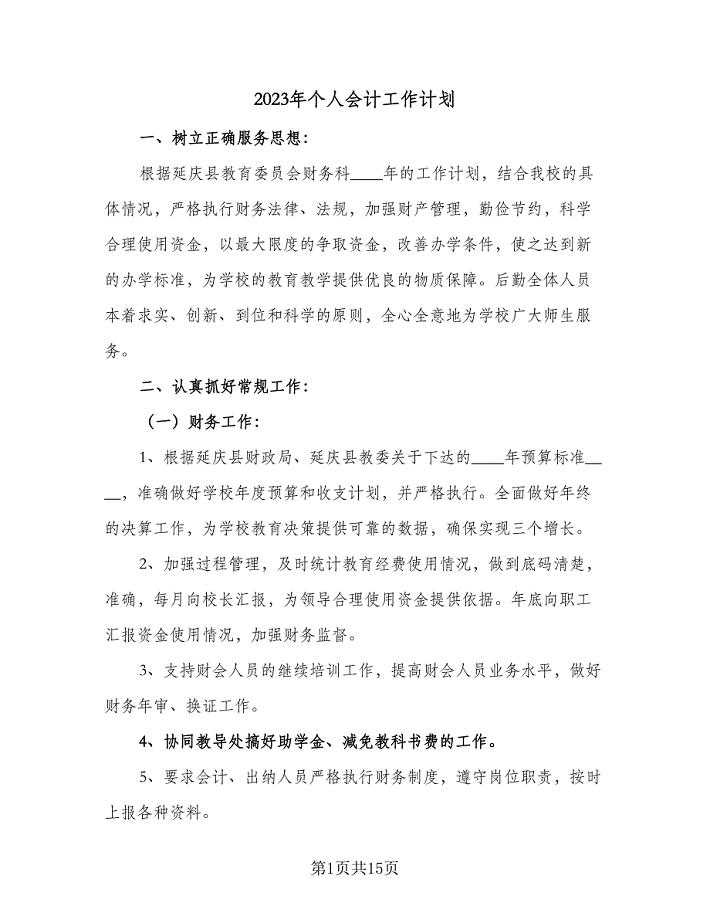

2023年个人会计工作计划(七篇).doc

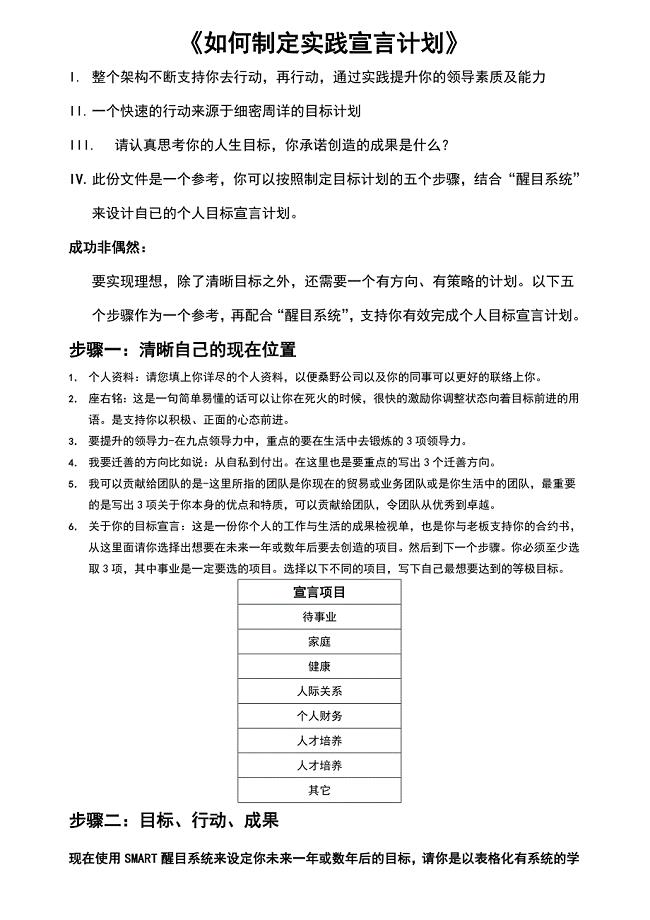

教练管理-如何制定个人实践宣言计划

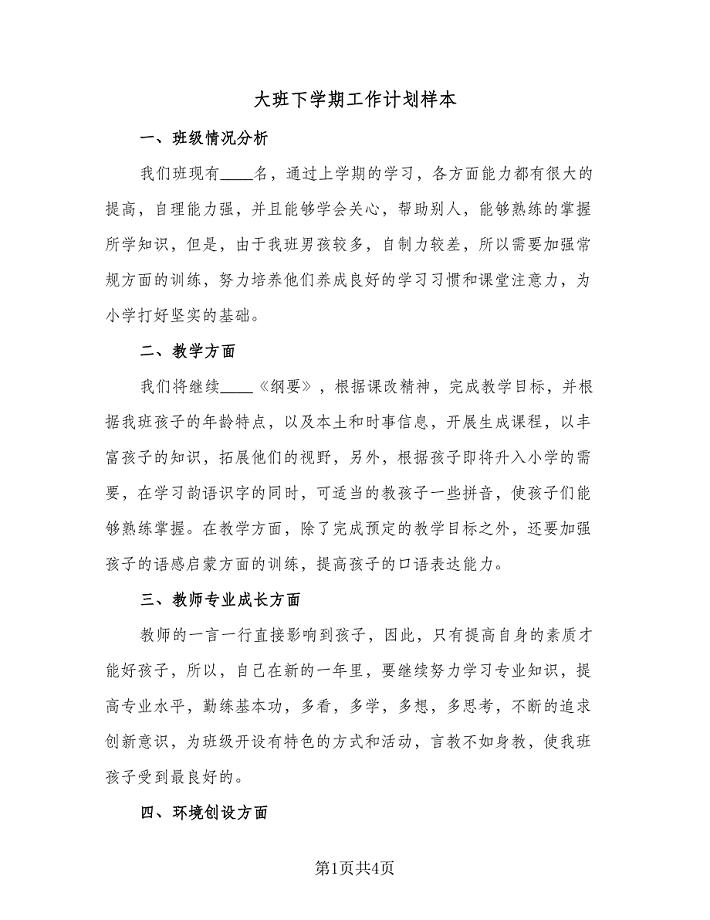

大班下学期工作计划样本(二篇).doc

2022年兰州交通大学博文学院辅导员招聘考试题库及答案

2019年韶关学院编导文艺常识全真模拟题

2023年党委作风整顿总结报告

虞美人导学案

通讯门店营销手册大全

通讯门店营销手册大全

2024-02-04 126页

保密知识培训材料精简

2022-07-27 7页

《青铜葵花》读后感

2023-10-12 3页

CISSP AIO读书笔记02 gaoyan

2023-03-15 33页

销售管理制度大全

2023-12-08 23页

重质碳酸钙介绍及指标

2024-02-23 2页

部编新教材语文七年级下学期期末试卷

2023-04-09 5页

养猪场污水处理设计方案

2022-10-03 3页

压刨床使用与调整工作标准

2022-12-18 3页

导爆管起爆针运程起爆系统

2023-03-27 7页