南开大学22春《高级会计学》综合作业二答案参考32

17页

1、南开大学22春高级会计学综合作业二答案参考1. 企业集团的子公司如果放在境外,其所编报的个别财务报表应该是以( )为记账本位币。 A美元 B英镑 C当地企业集团的子公司如果放在境外,其所编报的个别财务报表应该是以()为记账本位币。A美元B英镑C当地货币D人民币C2. 发行公司债券筹资不会影响股东的投资比例及其对企业的控制权。 ( )发行公司债券筹资不会影响股东的投资比例及其对企业的控制权。 ( )此题为判断题(对,错)。正确答案:3. 债务人不需要在财务报表附注中披露的与债务重组有关的信息是( )。A.债务重组方式B.确认的债务重组利得总额C.每项债务重组确认的债务重组收益D.或有应付金额参考答案:C4. 期货合约的买卖交易有在期货交易所进行的交易,也有在期货交易所外进行的交易。( )A.错误B.正确参考答案:A5. 填制记账凭证若发生了错误,正确的处理方法是( )。 A重新填制记账凭证 B更正并加盖公章 C更正并加盖更填制记账凭证若发生了错误,正确的处理方法是()。A重新填制记账凭证B更正并加盖公章C更正并加盖更正人员印章D更正并加盖更正人员印章和公章A6. 如果近期实际数对预测结果

2、的影响较大,则可以选择较大的平滑系数。( )如果近期实际数对预测结果的影响较大,则可以选择较大的平滑系数。( )答案:对7. 在登记账簿过程中,每一账页的最后一行及下一页第一行都要办理转页手续,是为了( )。 A便于查账 B防止遗在登记账簿过程中,每一账页的最后一行及下一页第一行都要办理转页手续,是为了()。A便于查账B防止遗漏C防止隔页D保持记录的连续性D8. 2015年4月,甲公司拟为处于研究阶段的项目购置一台实验设备。根据国家政策,甲公司向有关部门提2015年4月,甲公司拟为处于研究阶段的项目购置一台实验设备。根据国家政策,甲公司向有关部门提出补助500万元的申请。2015年6月,政府批准了甲公司的申请并拨付500万元,该款项于2015年6月30日到账。2015年6月5日,甲公司购入该实验设备并投入使用,实际支付价款900万元(不含增值税税额)。甲公司采用年限平均法按5年计提折旧,预计净残值为零。不考虑其他因素,甲公司因购入和使用该台实验设备对2015年度损益的影响金额为( )万元。A.410B.460C.-40D.-80参考答案:C9. 公司解散的实质是公司会计主体消失的法律行

3、为。( )T.对F.错参考答案:F10. 下列各项中,不属于投资性房地产的有( )。A.为生产商品、提供劳务或者经营管理而持有的房地产B.作为存货的房地产C.已出租的建筑物D.持有并准备增值后转让的土地使用权参考答案:AB11. 企业清算、破产会计的产生,形成的结果是( )A.会计主体假设的松动B.持续经营假设的松动C.会计分期假设的松动D.货币计量假设的松动参考答案:B12. 采用流动与非流动法进行会计报表折算时,应按照发生时的即期汇率折算的项目是( )A.存货B.长期借款C.实收资本D.主营业务收入参考答案:A13. 在普通年金终值系数的基础上,期数加1,系数减1所得结果,在数值上等于( )。A.普通年金现值系数B.即付年金终值系数C.普通年金终值系数D.即付年金现值系数参考答案:B14. 42有关会计科目与账户间的关系,下列表述正确的有( )。 A两者口径一致,性质相同 B没有会计科目,账户就42有关会计科目与账户间的关系,下列表述正确的有()。A两者口径一致,性质相同B没有会计科目,账户就失去了设置的依据C账户是会计科目的具体运用D在实际工作中,会计科目和账户是相互通用的ABC

4、D15. 两个或两个以上当事人按共同商定的条件,在约定时间内交换一定支付款项的跨期交易,称为互换。( )T.对F.错参考答案:T16. 资源税纳税人未分别核算或者不能准确提供不同税目应税产品的课税数量的,分别从高或者从低适用税额。( )资源税纳税人未分别核算或者不能准确提供不同税目应税产品的课税数量的,分别从高或者从低适用税额。()错误17. 下列不属于营业税免税项目的有( )。 A会计师事务所收取的咨询费、评估费等收入 B保险公司开展的1年期下列不属于营业税免税项目的有()。A会计师事务所收取的咨询费、评估费等收入B保险公司开展的1年期以上人身保险的保费收入C敬老院收取的生活费收入D高校后勤实体对校外经营取得的房屋出租收入AD18. 瑞姆公司采用分期付款方式购买机器设备一台,首付现金$100 000,余款分两年付清,每年年末支付$2181瑞姆公司采用分期付款方式购买机器设备一台,首付现金$100 000,余款分两年付清,每年年末支付$218175。假定销售方确定的年利率为6。 要求: (1)计算该设备的购置成本和各年的利息费用; (2)编制购置机器设备时的会计分录; (3)编制两次分

《南开大学22春《高级会计学》综合作业二答案参考32》由会员大米分享,可在线阅读,更多相关《南开大学22春《高级会计学》综合作业二答案参考32》请在金锄头文库上搜索。

建筑安装工程拆迁房屋合同电子版(5篇)

【热门】企业资产损失扣除:认定要准确-程序要合规.doc

企业管理第五章护理危机管理

国外居家养老的社会服务模式.doc

农村自办宴席宣传材料1.doc

养老机构疫情常态化防控方案

2022年客服部年度工作总结范本.docx

学校德育2022年度工作总结.docx

每一个爱情备胎都有代价.doc

小学六年级优秀作文

单选题解题技巧20111103.doc

2022年特种设备安全事故应急处置预案

2023年疫情让我们学会了自律作文800字范本五篇(完整)

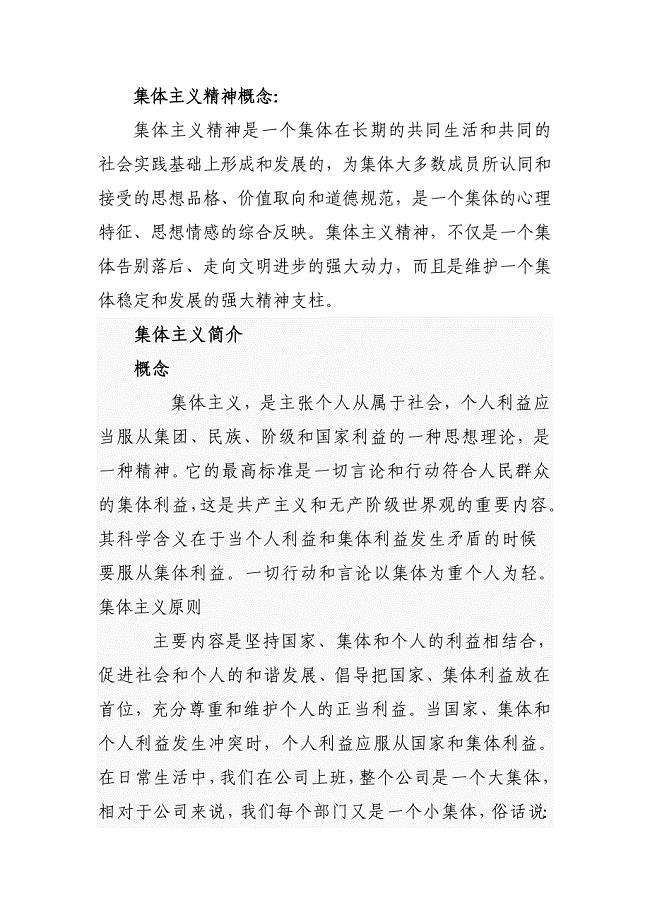

集体主义精神.doc

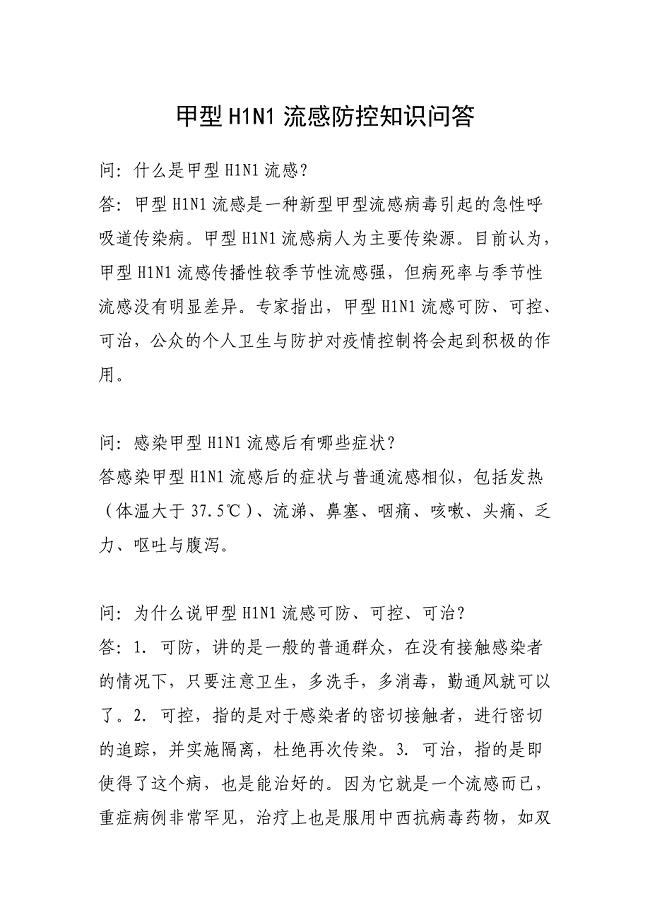

甲型H1N1流感防控知识问答2009.doc

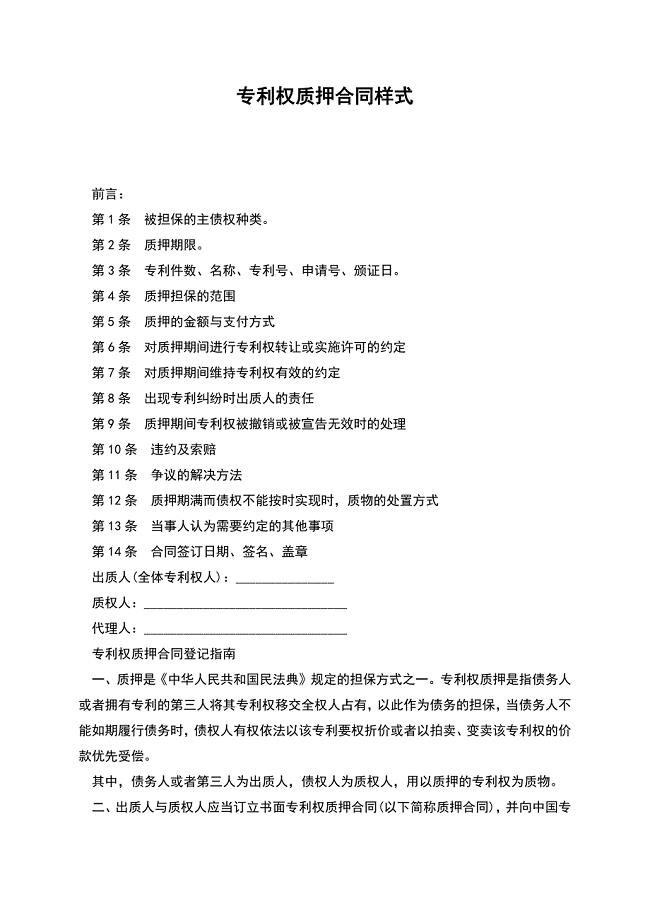

专利权质押合同样式.docx

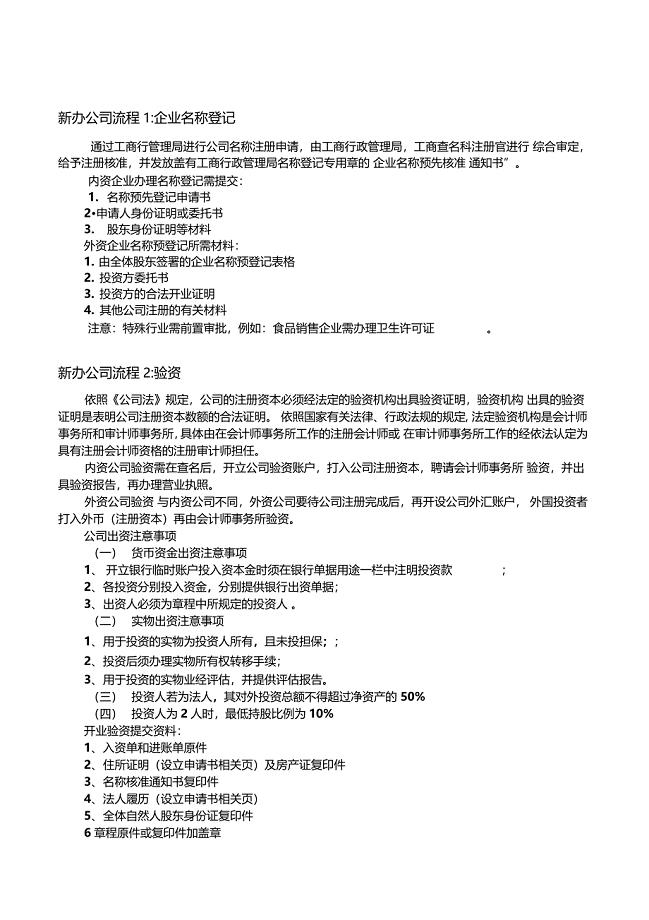

新办公司流程很全面的哦

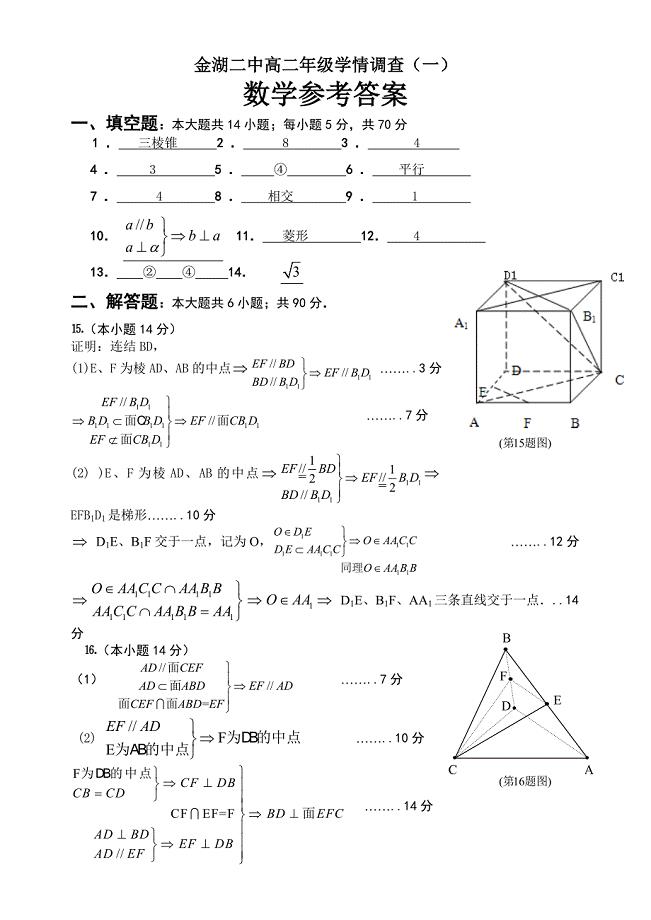

金湖二中高二年级学情答案.doc

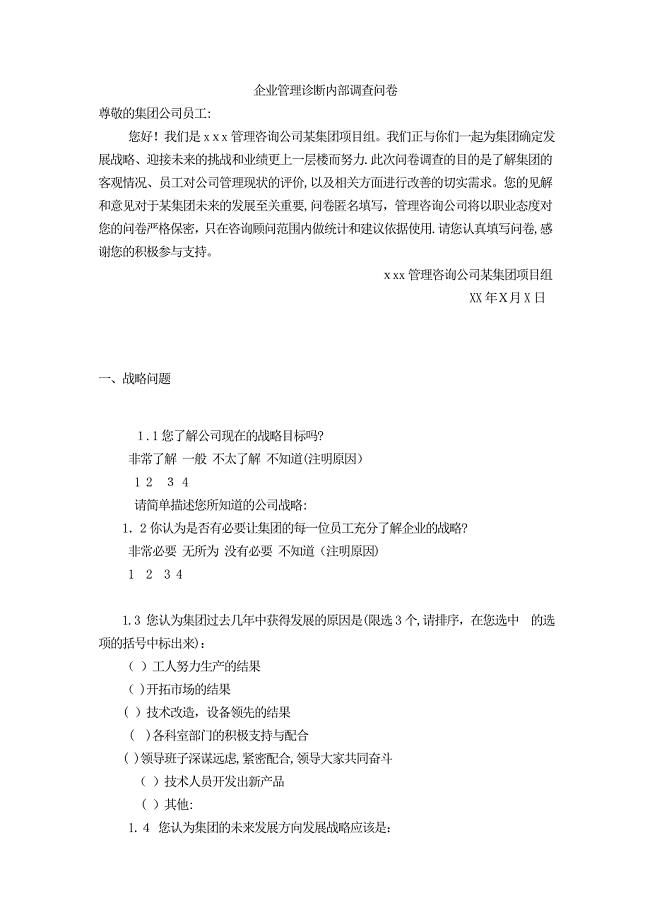

企业管理诊断内部调查问卷.doc

特殊作业风险分析

监理基本表格填写范例

监理基本表格填写范例

2023-03-15 5页

南开大学21春《财务法规》离线作业一辅导答案76

2024-01-23 12页

设备试运行报告

2023-03-29 10页

bkiAAA级数求和常用方法

2022-08-26 25页

信号与系统自学报告

2023-06-13 12页

广东商学院国民经济研究中心主任职责样本.doc

2022-12-22 42页

(最新整理)浅谈国内建筑行业EPC模式的现状及今后发展

2023-01-27 6页

消防工程师证聘用合同

2022-07-22 9页

吉林大学21春《西方经济学》离线作业一辅导答案50

2023-06-10 13页

技术人员培训资料

2023-01-03 63页