华南理工成本会计网络课程平时作业及答案.docx

8页

1、成本会计网络课程作业2018-03-07一、 选择题12345678910DAACDBBBDA11121314151617181920BCCBABCBCA1、从现行企业会计制度的有关规定出发,成本会计的对象是( )。A.各项期间费用的支出及归集过程B.产品生产成本的形成过程C.诸会计要素的增减变动D.企业生产经营过程中发生的生产经营业务成本和期间费用2、成本会计的首要职能是( )。A.反映的职能 B.反映和监督职能 C. 监督的职能 D.计划和考核的职能3、构成产品成本的各项耗费,是指企业的( )。A.生产经营费用 B.生产费用 C. 生产费用和期间费用 D.期间费用4、下列各项中可以列入产品成本的开支是( )。A.购置和建造固定资产的支出B.购置和建造无形资产的支出C.废品损失和停工损失D.企业行政管理部门发生的各项费用5、下列各项中,属于成本项目的是( )。A.外购动力 B.利息支出 C.外购燃料 D.直接材料6、下列各项中,属于费用要素的是( )。A.销售费用 B.管理费用 C.折旧费用 D.制造费用7、下列各项中属于直接生产费用的是( )。A.辅助生产工人的工资及福利费B.基本

2、生产工人的工资及福利费C.车间管理人员的工资及福利费D.生产车间的办公费用8、采用约当量法,原材料费用按完工产品和月末在产品数量分配时应具备的条件是()。A、原材料是陆续投入的B、原材料是生产开始时一次投入的C、原材料在产品成本中所占比重大D、原材料按定额投入9、在产品完工率为()与完工产品工时定额的比率。A、所在工序工时定额B、所在工序工时定额之半C、所在工序累计工时定额D、上道工序累计工时定额与所在工序工时定额之半的合计数10、在定额管理基础较好,消耗定额准确、稳定,而且月初、月末在产品数量变化不大的条件下,在产品成本计算应采用()。A、定额成本法 B、定额比例法C、约当产量法 D、固定成本法 11、对于单件或小批生产而言,产品成本的计算,在时间上与()是相互一致的。A、会计的结算期 B、产品的生产周期C、产品的计划完工日期 D、产品的计划销售日期12、对产品成本计算方法的选择具有决定影响的是企业的生产特点和()。A、生产组织 B、工业特点 C、管理要求 D、产品品种、规格13、冶金、纺织、造纸、服装等企业的生产属于()。A、简单生产 B、单步骤生产C、连续式多步骤生产 D、装配式

3、多步骤生产14、成本计算的基本方法有()。A、分批法、分步法、分类法 B、品种法、分批法、分步法C、品种法、分批法、分类法 D、分批法、分步法、定额法15、不断重复生产品种相同的产品的生产,属于()。A、大量生产 B、复杂生产 C、成批生产 D、单件生产16、成本还原是将()耗用各步骤半成品的综合成本,逐步分解还原为原始成本项目的成本。A、广义在产品 B、自制半成品 C、狭义在产品 D、产成品17、采用逐步综合结转方式时,当上一步骤完工的半成品全部转入下一步骤继续加工时,上一步骤成本计算单中的完工产品成本,与下一步骤成本计算单中自制半成品项目的本月发生额的关系是()。A、没有必然联系 B、前者大于后者 C、两者必然相等 D、后者大于前者18、将上一步骤转入的半成品成本全部计入下一步骤成本计算单中的“自制半成品”成本项目,这种成本结转方式称为()。A、成本还原 B、综合结转 C、分项结转 D、平行结转19、产品成本计算的分步法是()。A、分车间计算产品成本的方法B、计算各步骤半成品和最后步骤产品成本的方法C、按生产步骤计算产品成本的方法D、计算产品成本中各步骤“份额”的方法20、品种法成

4、本计算期的特点是()。A、定期按月计算成本,与生产周期一致。B、定期按月计算成本,与会计报告期一致C、不定期计算成本,与生产周期一致D、不定期计算成本,与会计报告期一致二、判断题21222324252627282930PPPOPPOPPO21.正确核算待摊费用和预提费用,有助于划分本期费用与非本期费用的界限。 ( )22.提供供电劳务的辅助生产部门发生的费用,在分配各收益对象 后,辅助生产成本明细账户应无余额。 ( )23.在产品数量的日常核算,可以通过设置“在产品台账”来进行。 ( )24.原材料在生产过程中分次投入时,应当根据该工序在产品累计已投入的材料费用占完工产品应投入的材料费用的比重来计算在产品的投料率。 ( )25.成本计算对象是区分产品计算的基本方法的主要标志。 ( )26.成本管理的要求直接影响成本计算方法。 ( )27.品种法的成本计算期与生产周期一致。 ( )28.无论采用何种成本计算方法,月末都需将本月归集的生产费用在完工产品与在产品之间进行分配, ( )29.产品成本是制定产品价格的依据,但产品的市场价格还要受产品供求关系的影响。( )30.一般情况下,本期发生

《华南理工成本会计网络课程平时作业及答案.docx》由会员桔****分享,可在线阅读,更多相关《华南理工成本会计网络课程平时作业及答案.docx》请在金锄头文库上搜索。

环境保护部公告.doc

8月份主要宏观调控政策

高三年级高考百日誓师大会发言稿.doc

江西成人高考加分政策.docx

泰安市可再生能源项目创业计划书(模板参考)

2014年10月自学考试财务报表分析试卷及答案.doc

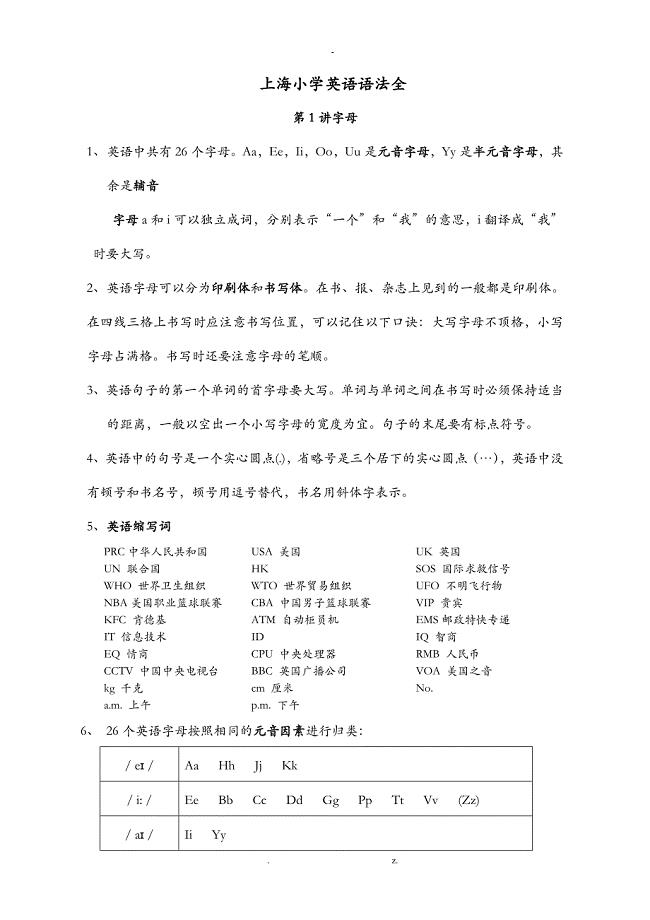

小学英语语法大全版

强风暴雨袭击新西兰首都惠灵顿.doc

教师信息技术与远程教育应用能力培训方案

雷山县红蒜栽培技术明白书.doc

![中小企业开业登记行政程序[会计实务-会计实操].doc](https://union.152files.goldhoe.com/2024-2/22/82b9fa14-9357-45de-bbdc-db45dad2d9cf/pic1.jpg)

中小企业开业登记行政程序[会计实务-会计实操].doc

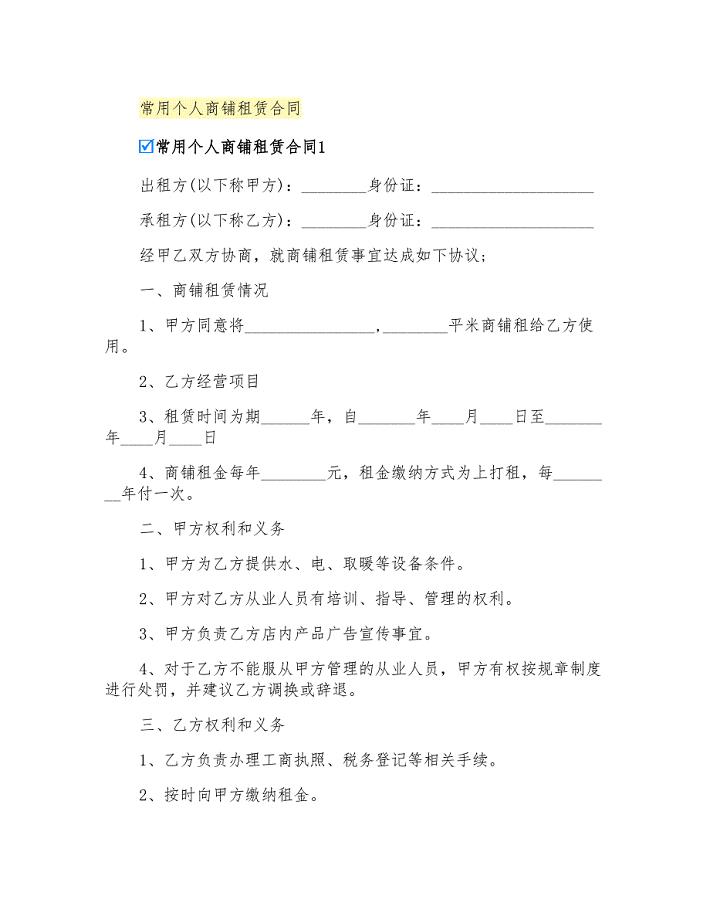

常用个人商铺租赁合同

2023年中考生下半年数学必须掌握的个考点.doc

二年级下册数学第一单元《数据收集整理》测试卷含解析答案.docx

《社会工作政策法规》2011春期末复习答案.doc

司法考试题目.doc

马铃薯区试记载项目及表格(2008).doc

高效库存管理模式

浅析信息科学在人力资源管理方面的应用.doc

企业所得税法的基本原则

2021年创新举措强质量,,增强实效促发展我区提案工作的主要做法新编.DOC

2021年创新举措强质量,,增强实效促发展我区提案工作的主要做法新编.DOC

2023-07-15 8页

初三英语月考试题三.doc

2023-08-31 3页

会计电算化实训报告【优秀文档首发】.doc

2023-04-03 10页

2021年学校“停课不停学”线上教学活动工作汇报精选新编.DOC

2024-04-07 6页

2022年教科版三年级科学(上册)期中达标试卷及答案.doc

2023-12-18 5页

18.3 电能与社会发展2.doc

2024-02-11 4页

第1节 物质的变化1.docx

2023-11-07 5页

学校校园安全常识.docx

2023-09-15 21页

2021年贯彻落实中央八项规定精神情况专项排查整改报告精选新编.DOC

2023-08-08 4页

2023四年级下册暑假作业答案1.doc

2022-10-18 21页