2020年施工企业会计信息失真及策略探究论文

6页

1、施工企业会计信息失真及策略探究论文新中国成立以后,尤其是改革开放以来,由施工企业所创造的经济产值总量在整个国民生产总值中占据很大比例,同时我国在基础设施建设方面所投入的资金也逐年扩大。这也给施工企业的发展提供了资金支持,使得近年来我国施工企业所承揽的业务量呈上升趋势。随着经济的飞速发展, 施工企业的规模逐年的扩大,这就使得在各个交易中活动变的越来越复杂, 因而这就要求会计信息要有较高的真实性。虽然施工企业规模日益扩大,但是其内部的企业制度和企业机制并没有随着企业规模的扩大而变化,在实际利益面前, 会计信息的失真问题越来越严重。 由于施工企业所具有的行业特点,加上施工企业内部管理的不协调,所以企业内部很容易出现会计信息失真的现象,这给正常的经济活动带来了严重的影响。会计信息失真现象的出现是和多种因素有关的,主要可以分为以下几点:1. 法人治理结构不健全在我国,一些施工企业改制后,虽然在形式上设立了法人治理的机构,但是在实际运营过程中, 多为董事长同时兼任总经理的职位。在董事会成员中, 大多数是由各个分公司的经理人组成的,这就在形式上无法形成一种可以相互制衡的法人治理机构, 从而使企业内部

2、的会计监督和控制成为一种空谈,进而使会计的信息失真。2. 为特定目的提供虚假信息随着市场经济的飞速发展, 利益呈现最大化。在利益的驱使下,施工企业通常会将利润作为衡量一个单位或者领导去掉业绩的标准。在这种情况下,就很容易在施工企业中出现一些提前或者推迟确认收入或成本的现象,人为的对利润进行操控。 另外,由于企业承揽业务、筹资、纳税等目的, 企业会按照不同的需要来对会计的财务报表进行粉饰,给外界拿出的是虚假的会计信息。3. 施工企业财务管理制度、机制不健全在实际施工过程中,由于项目执行的时间较长,项目经理并不重视日常会计报表的质量,只重视整个施工项目的工期、质量、安全等问题,这就造成会计信息最基础工作的不可靠。此外,有些施工企业不对下属单位成本进行严格的控制, 这就间接使得企业内部的控制制度不够完善。 有的企业即使建立了相应的控制制度, 但是在实际操作过程中,执行的不够 _ ,使得整个会计信息失真现象成为普遍存在的问题。4. 会计人员素质有待提高在施工企业中,由于某些会计人员对于专业知识掌握的不够好,缺乏实践经验进而导致对工程中的新准则运用执行的能力较差, 对经济环境分析的不够准确, 使

《2020年施工企业会计信息失真及策略探究论文》由会员桔****分享,可在线阅读,更多相关《2020年施工企业会计信息失真及策略探究论文》请在金锄头文库上搜索。

行业协会商会管理创新

一年级课文教师教育教案.docx

创建学习型社会工作总结

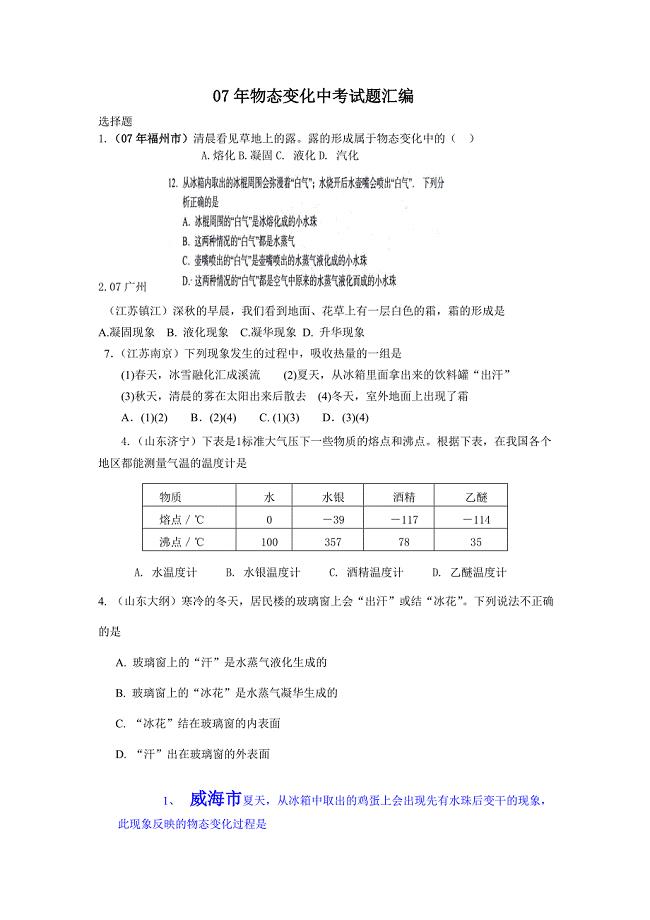

2007年中考试题汇编(物态变化).doc

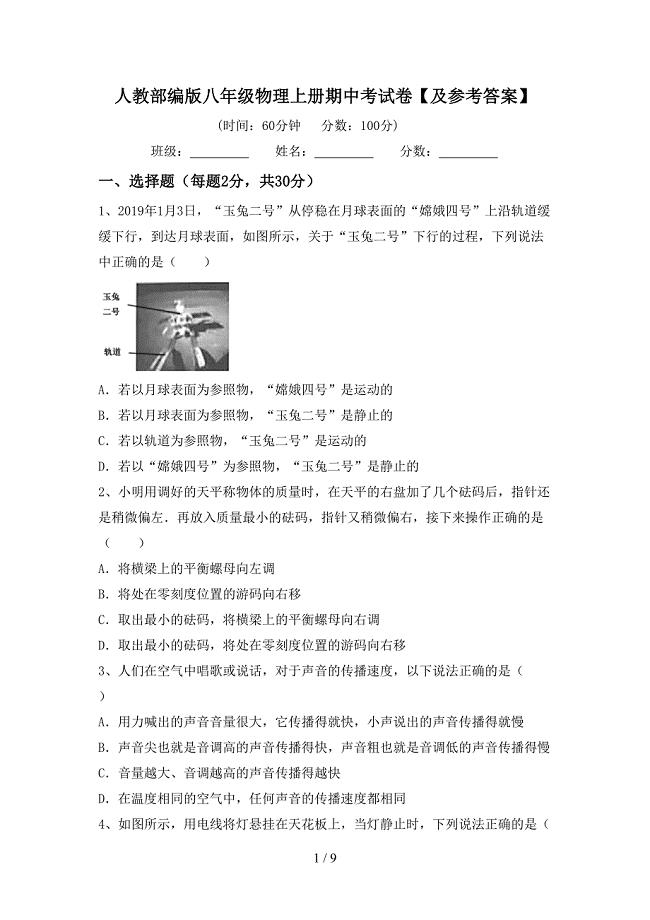

人教部编版八年级物理上册期中考试卷【及参考答案】.doc

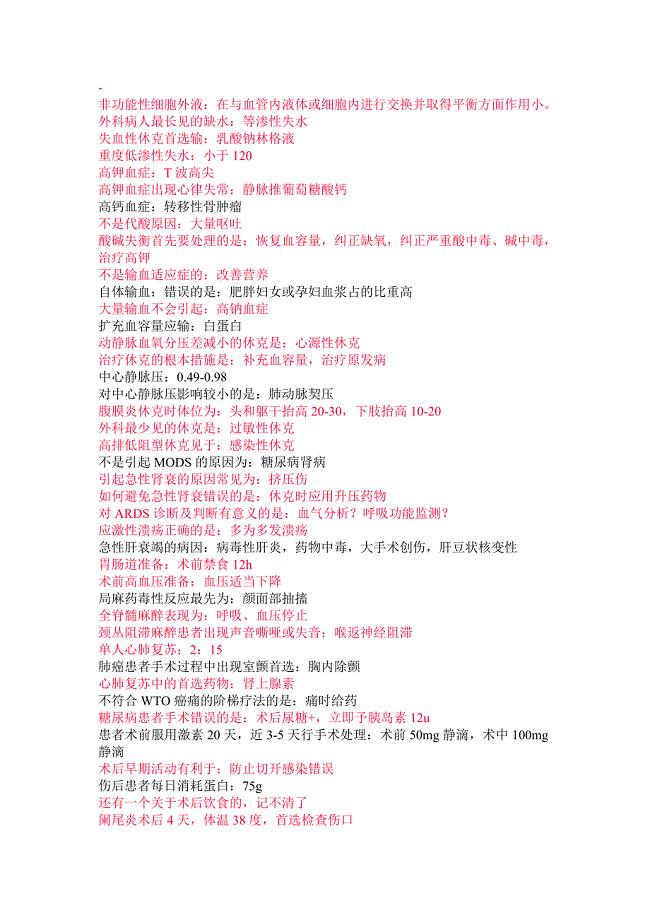

临床中级考试.doc

技术部新员工个人工作总结(多篇范文).doc

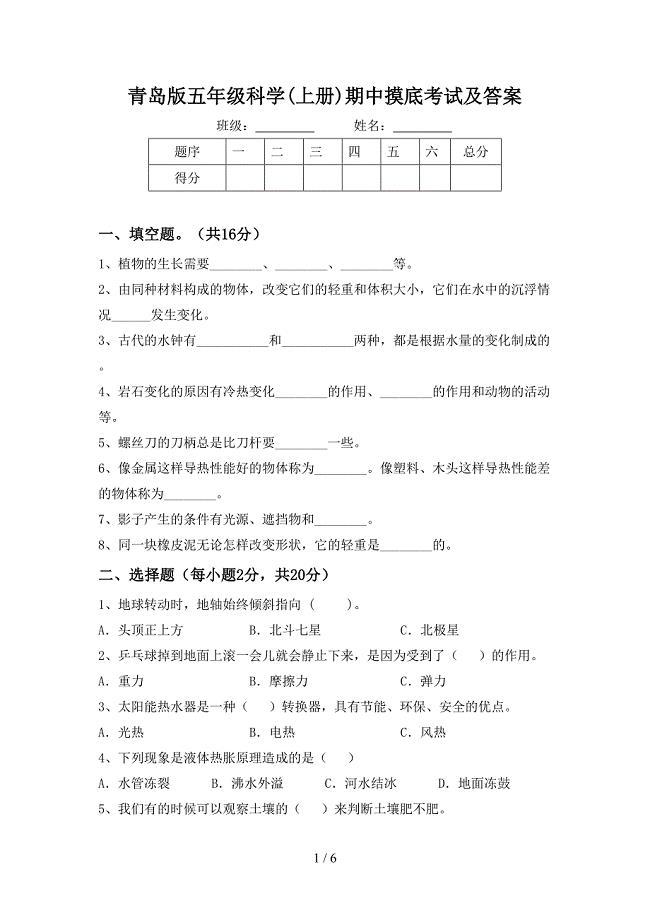

青岛版五年级科学(上册)期中摸底考试及答案.doc

班主任家访工作心得体会.docx

英语人教版三年级上册TheSoundofe

浅析课的设计思路.doc

河北蛋鸡饲料项目建议书_范文

单位年度业务学习计划参考样本(2篇).doc

职业道德概述

2022年五年级科学上册期中考试(汇总).doc

村级活动阵地建设规划方案(三篇)

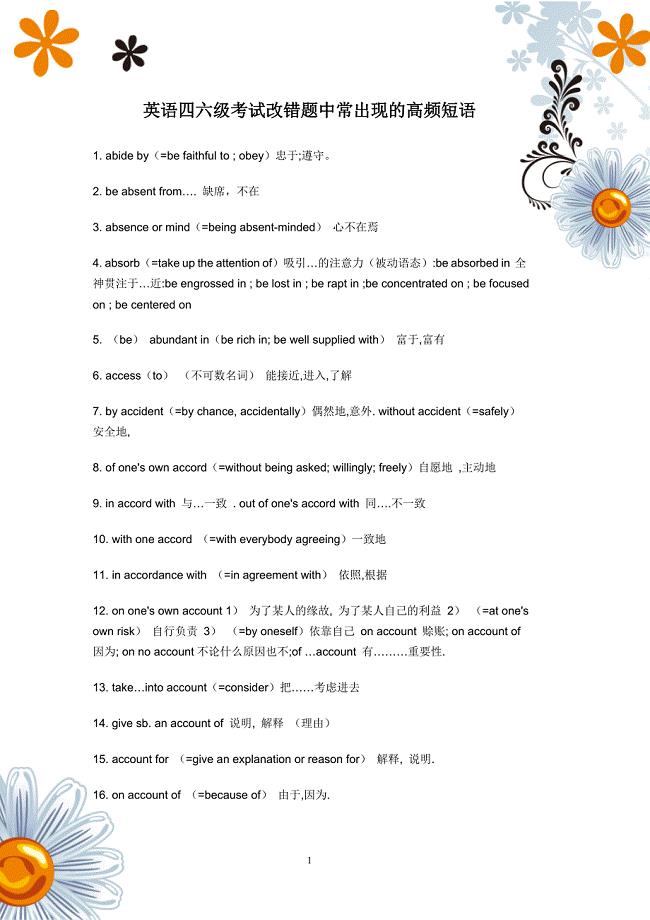

英语四六级考试改错题中常出现的高频短语.doc

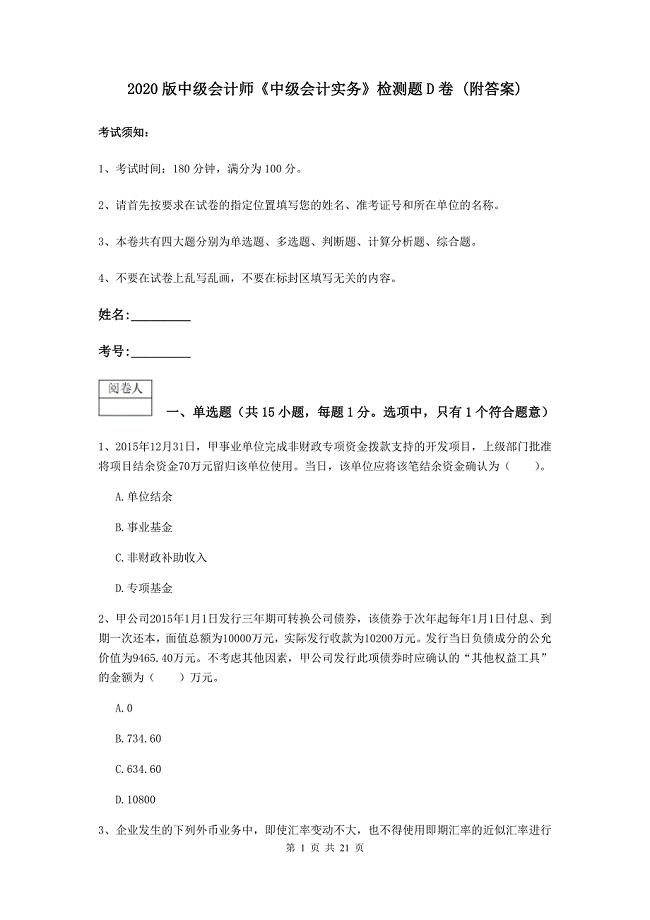

2020版中级会计师《中级会计实务》检测题D卷-(附答案).doc

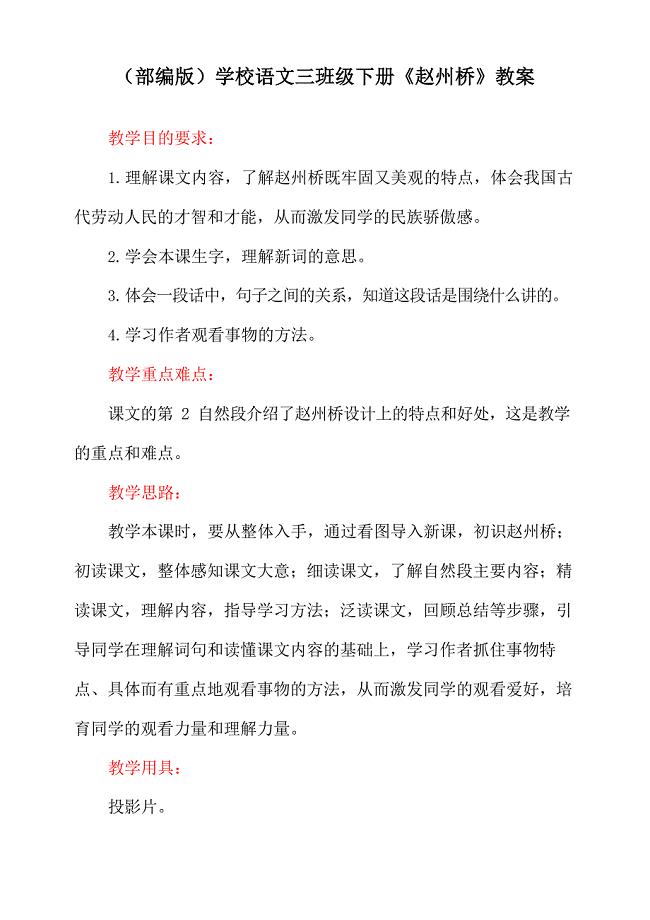

(部编版)小学语文三年级下册《赵州桥》教案.docx

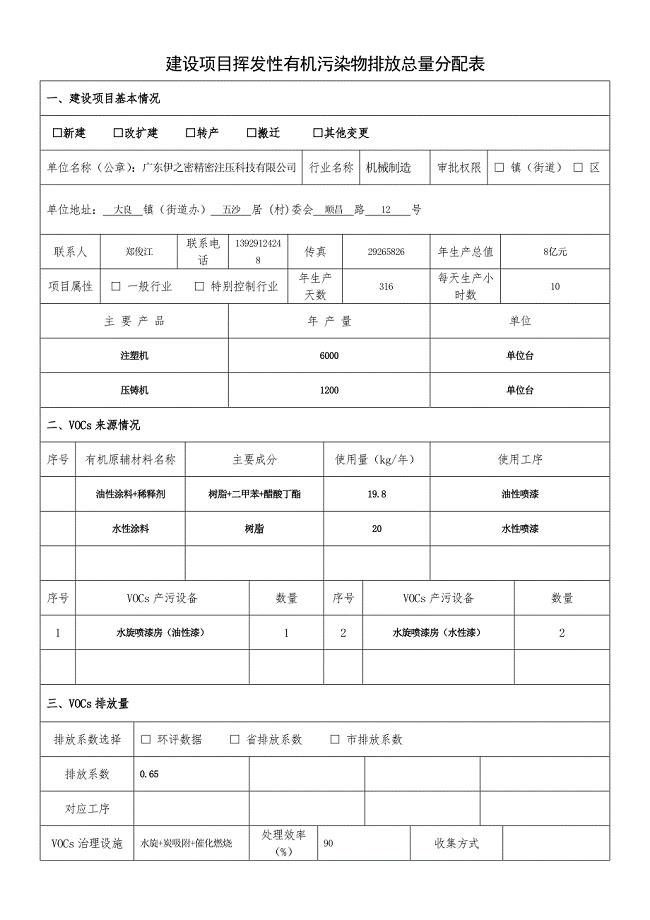

建设项目挥发性有机污染物排放总量指标分配申请表(最新)

落实巡视整改回头看开展情况

落实巡视整改回头看开展情况

2024-01-16 7页

工作保证书0

2023-05-08 15页

家长发言稿作文

2022-09-16 21页

保护自然环境的作文

2023-07-26 7页

办公自动化系统使用说明书

2023-07-04 12页

县食品药品监管局调研报告领导班子

2023-11-04 9页

行政专员的实习报告7篇

2022-08-17 33页

公司竞聘班长演讲稿

2022-08-03 35页

关于中学寒假周记范文4篇

2024-02-15 8页

九种体质辨识及养生

2023-08-30 24页