CPA记忆精华之会计

24页

1、Cpa考试会计记忆之精华第二章 货币资金应收项目 1存放银行的存款,如果因银行破产发生损失,应将损失计入“营业外支出”。 2票据到期日,根据“算尾不算头”的惯例。 3应收票据贴现要掌握书中的公式,强调: (1)到期价值可理解为本加息,如为不带息,则为本(面值); (2)贴现息的计算基础是票据到期价值,而不是面值; (3)做分录时,收到的贴现所得金额计入银行存款,转平应收票据的账面价值,差额则计入财务费用 4应收账款涉及现金折扣时,应按总价法核算。在计算折扣金额时,在考试中要看清要求。在实际中,一般是按含税折扣。 5坏账准备的核算要注意: (1)计提坏账准备的基数是应收账款和其他应收款;应收票据到期未收回,转入应收账款后可计提坏账准备;预付账款不符合其性质,转入其他应收款后,可计提坏账准备; (2)坏账准备的计提方法,余额百分比法使用较多,账龄分析法较准确。例9说明了坏账准备如何计提,如何冲销,如何补提,如何转回,一定要搞透;其他七大准备比照着做,可提高学习效率。 第三章 存 货 存货的期末计价2001试题单选,今年还会出选择 1、可变现净值=存货估计售价至完工估计将发生的成本估计销售费

2、用相关税金 存货跌价准备应按单个项目来计提, 数量繁多,单价较低的存货可按存货类别计量成本与可变现净值 2、可变现净值中估计售价的确定: 、为执行销售合同或劳务合同而持有的存货,以合同价作为可变现净值的计量基础 、如果持有存货多于销售合同定购数量,超出部分应按一般售价作为计量的基础。 、没有合同约定的存货可变现净值以一般销售价或原材料的市场价作为计量基础 3、材料存货的期末计量 、对于用于生产而持有的材料等(好好理解,其生产的产品的计量基础的变化) A、如果生产产成品的可变现净值预计高于成本,则该材料应当按成本计量。 B、如果材料价格的下降,表明生产产成品的可变现净值预计低于成本,则该材料应当按可变现净值计量。 、对于用于出售的材料等,需将成本与根据材料估计售价确定的可变现净值相比。 例1:1、A(库存商品或材料)准备出售,市场价12,合同价15,成本10,预计税费6。A库存100个、但已定合同的有50个。 A可变现净值=(15-6)50+(12-6)50=750帐面价值1000 2、B(材料或半成品)为生产C(库存商品)的主要原料,B的成本20,生产C还要投入30。现B的市场价15,

3、(1)C的市场价48(2)C的市场价55假设不发生其他销售税费 (1)B可变现净值=48-30=18 (2)B可变现净值;由于5520+30,所以不计提跌价准备。 若当期c的合同价49,定货量100,c无库存B有200 (1) B可变现净值=(49-30)100+(48-30)100=3700 B的帐面价值=4000 (2) B可变现净值=(49-30)100+20100=3900 B的帐面价值=4000 若B、C 均有库存,则把1、2、结合。做题中应考虑其他销售税费、完工成本。 三、取得存货:(按实际成本核算)注意 1、购入(以原材料为例):买价加运输费(1-7%)、运杂费、装卸费、保险费、包装费、运输途中合理损耗计入实际入库材料成本(实际入库量)2000年题、入库前挑选整理费和按规定应计入存货成本的税金及其他费用。 2、自制(入账价值实际支出) 3、委托加工物资:按实际耗用的原材料、半成品成本以及加工费、运杂费、保险费、和按规定计入成本的税金入账 四、发出存货的计价方法 六、存货的简化核算方法-计划成本法 本月材料成本差异率(月初成本差异本月收入材料的成本差异)(月初结存材料的计划

4、成本本月收入材料的计划成本)100 本月发出材料应负担差异发出材料的计划成本材料成本差异率 发生时(购入时)超支额记在材料成本差异的借方(+),节约额记在贷方; 转出时(发出时)一律从贷方转出,转出超支额用蓝字,转出节约额用红字(-)。 因自然灾害或意外事故造成的损失经批准应计入“营业外支出”。其他计入“管理费用”(多次考过选择题,分析存货盘盈、盘亏的原因及处理) 第四章投资 (一)、长期股权投资采用成本法核算时,主要掌握两句话:如果没有分派现金股利,则不确认投资收益;如果分派现金股利,有两个去向:冲减投资成本或计入投资收益。 、应冲减初始投资成本的金额(投资后累计现金股利投资后至上年底累计净损益)持股比例已冲减的初始投资成本 、应确认的投资收益当年获得的现金股利应冲减初始投资成本的金额 *注意:若被投资单位当期未分派股利,即使“应冲减初始投资成本”为负数,也不确认当期投资权益和恢复初始投资成本。 (二)、长期股权投资采用权益法核算,又是相当重要的出题点: 1投资时,初始投资成本和新的投资成本确定,主要是股权投资差额的计算、摊销和账务处理。 2持有期间权益确认 :一是被投资单位实现净损

《CPA记忆精华之会计》由会员鲁**分享,可在线阅读,更多相关《CPA记忆精华之会计》请在金锄头文库上搜索。

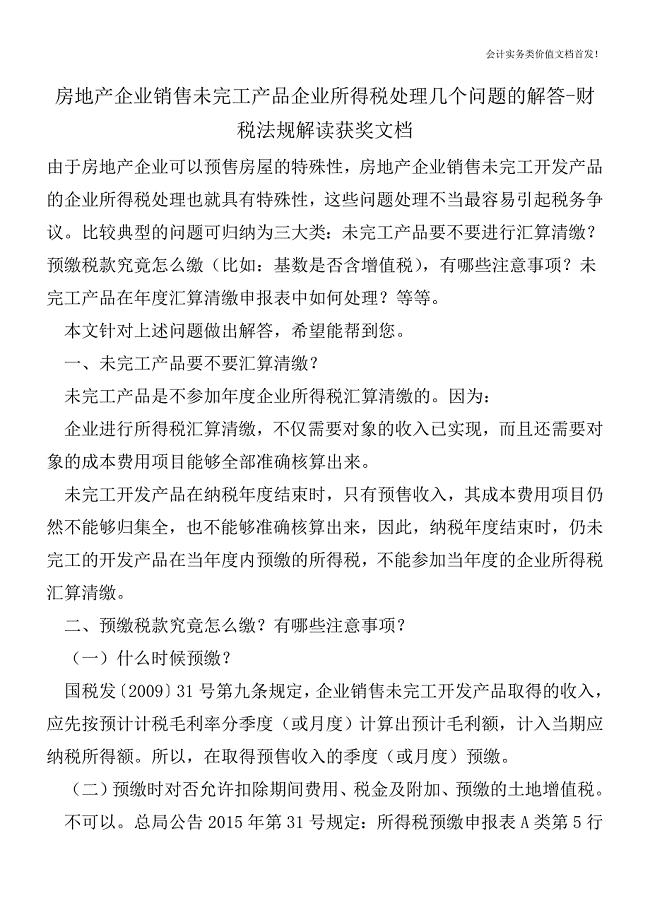

房地产企业销售未完工产品企业所得税处理几个问题的解答-财税法规解读获奖文档.doc

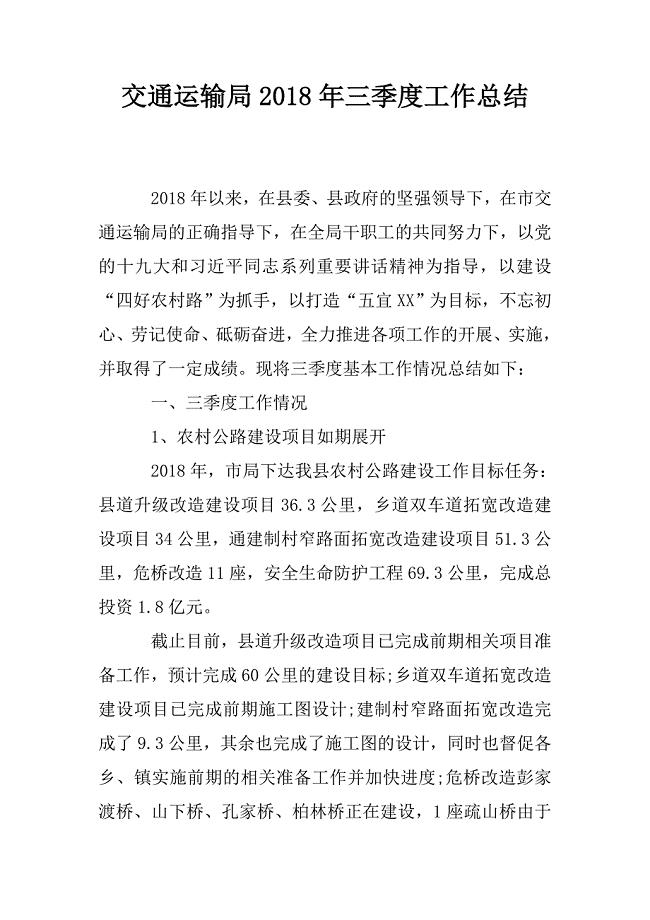

交通运输局2018年三季度工作总结.doc

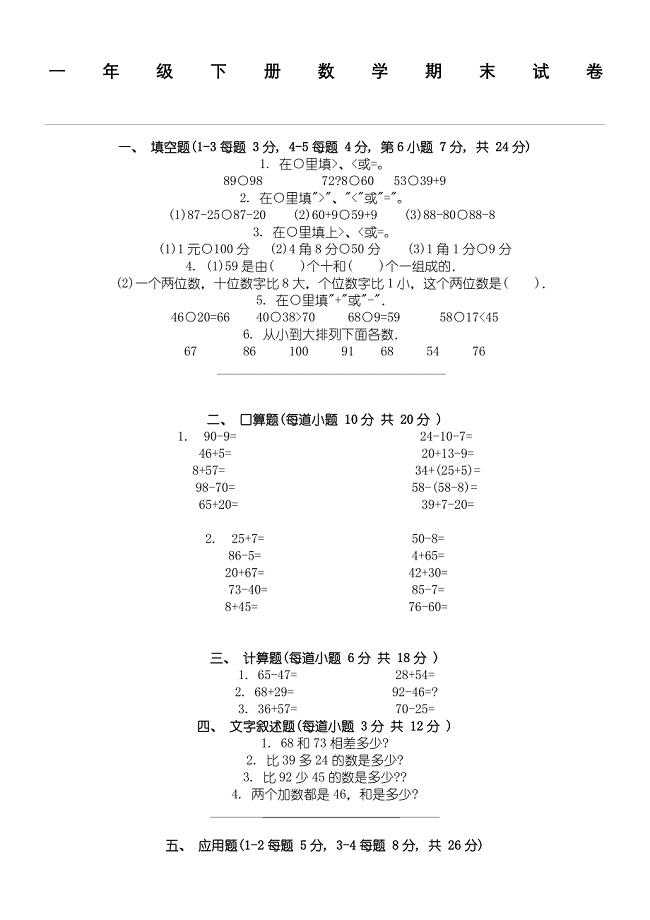

一年级下册数学期末试卷

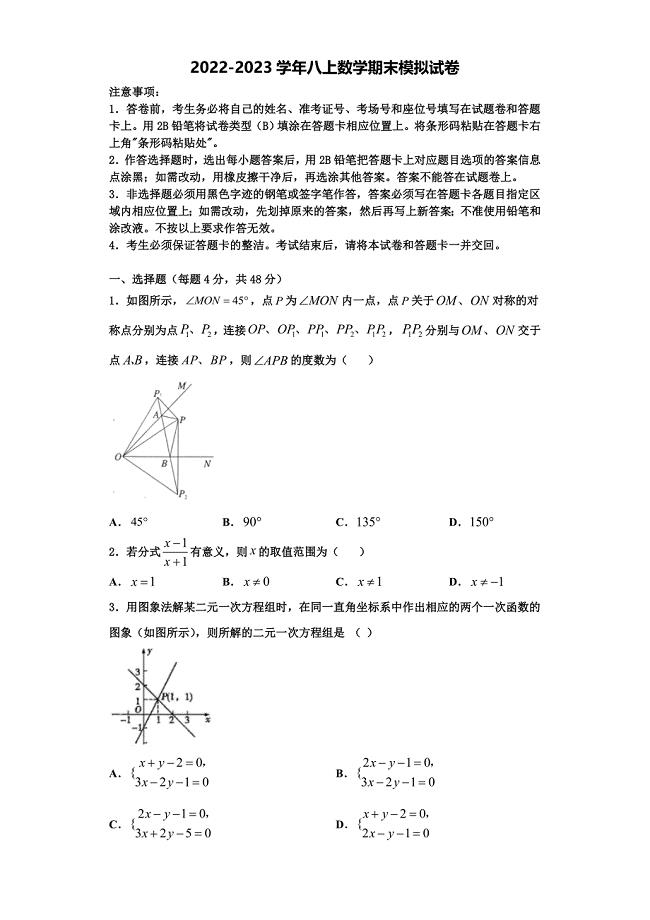

2022年甘肃省临夏市数学八上期末经典试题含解析.doc

2023年节能减排倡议书三篇.docx

2021年学校“停课不停学”线上教学活动工作汇报精选新编.DOC

2023学年福建省龙岩一中学分校化学九年级上册期中预测试题含解析.doc

2022年人教版四年级科学上册期中考试及答案【免费】.doc

2课我用残损的手掌.doc

防弹少年团线上毕业典礼致辞.docx

2023年期货从业人员后续培训铝的品种基础.doc

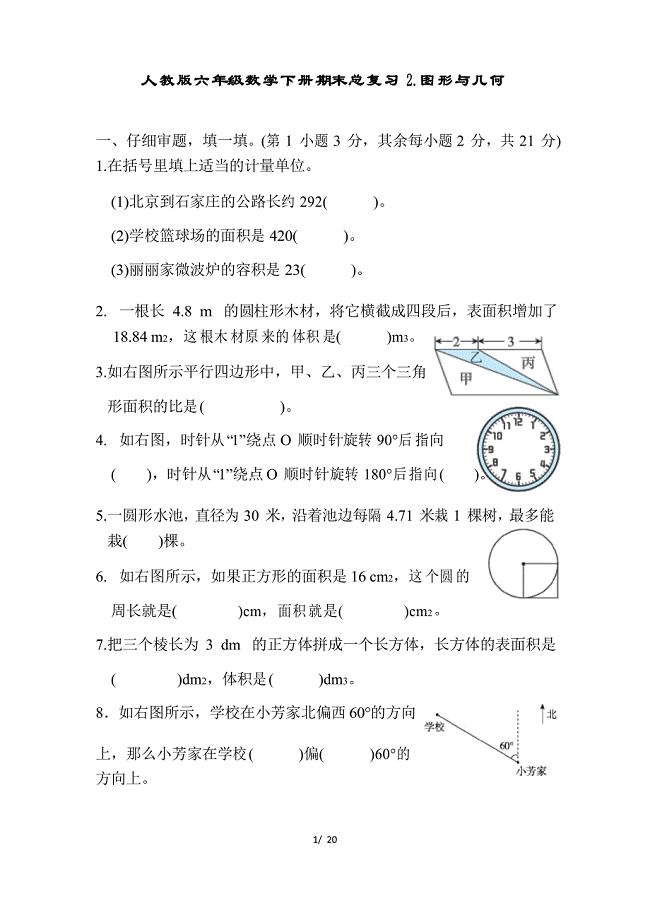

人教版六年级数学下册2.图形与几何

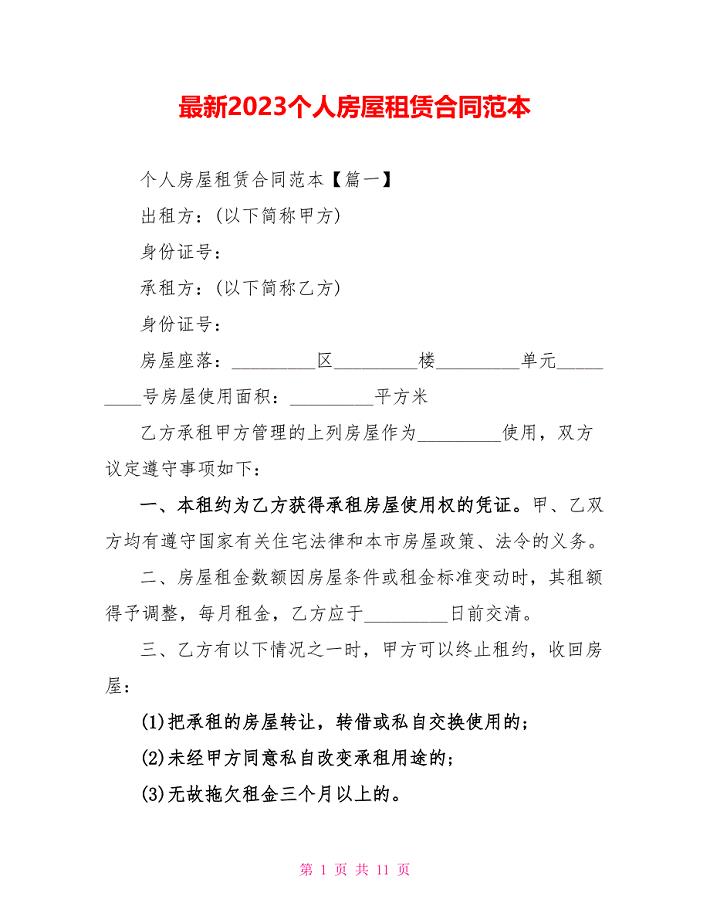

最新2023个人房屋租赁合同范本.doc

2023年政府网站五年来的工作 汇报.doc

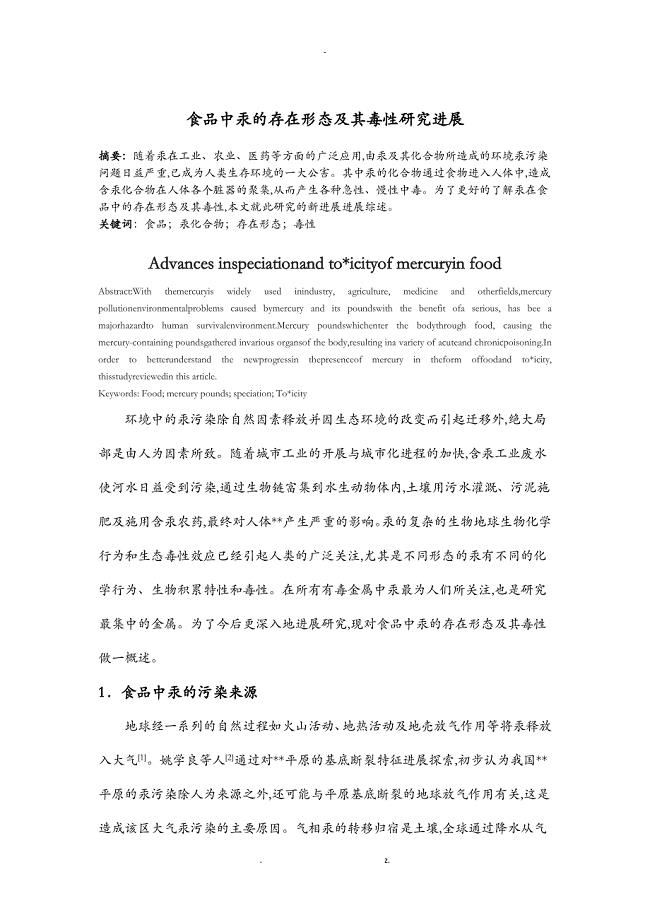

食品中汞的存在形态及其毒性研究进展1

深基坑水泥搅拌桩灌注桩施工方案设计

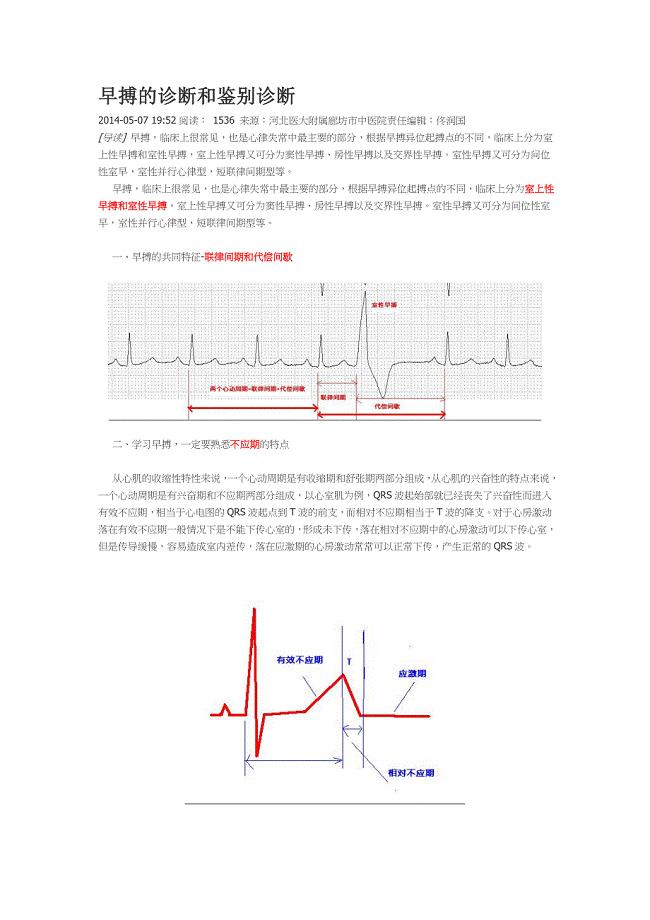

早搏的诊断和鉴别诊断.doc

室内装饰效果图.doc

2023年竞聘格式演讲稿9范文.docx

2023年放射诊疗防护专项监督检查工作总结(范文).doc

小学毕业复习模拟试卷五

小学毕业复习模拟试卷五

2023-01-14 7页

鲁科版高中化学合成高分子化合物精品教案

2023-01-24 10页

【精选】高考化学二轮四川主观题专练【4】及答案解析

2023-08-24 6页

高二英语人教版选修7习题:Unit 2 section 3 课时 Word版含答案

2022-08-28 6页

小南垭车站路基实施性施组914

2023-06-06 116页

年产15吨的替米沙坦原料药车间工艺的设计说明

2023-08-13 55页

最新人教新课标高中生物必修一示范教案细胞的增殖第2课时名师优秀教案

2022-09-24 6页

《临床输血指南》参考

2022-08-06 9页

个人网站的设计与制作毕业论文

2023-02-18 9页

湖南长沙市中考生物真题及答案

2023-10-07 13页