成本会计的工作内容是什么

9页

1、成本会计的工作内容是什么成本会计的基础工作内容主要包括以下五个方面:1、健全原始记录;原始记录是指按照规定的格式,对企业的生产、技术经济活动的具体事实所做的最初书面记载。它是进行各项核算的前提条件,是编制费用预算,严格控制成本费用支出的重要依据。成本会计有关的原始记录主要包括以下内容:(1)反映生产经营过程中物化劳动消耗的原始记录。(2)反映活劳动消耗的原始记录。(3)反映在生产经营过程中发生的各种费用支出的原始记录。(4)其他原始记录。原始记录是一切核算的基础,成本核算更是如此。因此,原始记录必须真实正确,内容完整,手续齐全,要素完备,以便为成本计算、控制、预测和决策提供客观的依据。2、健全存货的计量、验收、领退和盘点制度;为了保证入库材料物资数量与质量,必须搞好计量与验收工作,准确的计量和严格的质量检测是保证原始记录可靠性的前提;为了保证领、退的材料物资准确无误,还必须及时办好领料和退料凭证手续,使成本中的材料费用相对准确。由于材料物资等存货品种、规格多,进出频繁,尽管严格管理,但由于种种原因,账面不符还经常存在,所以对材料物资还得进行定期或不定期的清查盘点,进行账面调整,以保证库

2、存材料物资的真实性,确保成本中的材料等费用更加准确。3、实施有效的定额管理;定额是指在一定生产技术组织条件下,对人力、财力、物力的消耗及占用所规定的数量标准。科学先进的定额,是对产品成本进行预测、核算、控制和考核的依据。与成本核算有关的消耗定额,主要包括:工时定额、产量定额、材料、燃料、动力、工具等消耗的定额,有关费用的定额如制造费用的预算等。消耗定额的制定是作为企业产品生产发生耗费应该掌握的标准。但由于消耗定额服务于不同的成本管理目的,可表现为不同的消耗水平。当企业编制成本计划时,是根据计划期内平均消耗水平所制定的定额;当定额作为分配实际成本标准时,是以能体现现行消耗水平的定额为依据来衡量的;当企业为实现预期利润而控制成本时,是根据企业实现预期利润必须达到的消耗水平作为衡量的尺度。定额制定后,为了保持它的科学性和先进性,还必须根据生产的发展、技术的进步、劳动生产率的提高,进行不断的修订,使它为成本管理与核算提供客观的依据。4、建立适合企业内部的结算价格;在生产经营过程中,企业内部各单位之间往往会相互提供半成品、材料、劳务等等,为了分清企业内部各单位的经济责任,明确各单位工作业绩以及总

3、体评价与考核的需要,应制定企业内部结算价格。制定结算价格的主要依据有:(1)内部转移的材料物资等,应以当时的市场价格作为内部结算价格;(2)材料物资、劳务等也可以以市场价格为基础,双方协商定价,即我们通常所说的“议价”,作为内部的结算价格;3)企业生产的零部件、半成品等在内部转移时,可以用标准成本或计划成本作为内部结算价格;(4)在原有成本的基础上,加上合理的利润(即一定利润率计算)作为内部的价格。除上述计价方法外,企业也可以根据生产特点和管理要求以及结算上具体情况来确定其合理的结算价格进行结算。5、颁布科学、完善的规章制度。规章制度是企业为了进行正常的生产经营和管理而制定的有关制度、章程和规则。规章制度是人们行动的准绳,是实施有效的成本管理的保证。企业内与成本会计有关的规章制度主要包括:计量验收制度、定额管理制度、岗位责任制、考勤制度、质量检查制度、设备管理和维修制度、材料收发零用制度、物资盘存制度、费用开支规定以及其他各种成本管理制度等。各种规章制度的具体内容应随着生产发展、经营情况的变化、管理水平的提高等客观条件和变化,不断改进,逐步完善。成本会计工作的口诀众所周知,成本会计是会

4、计的一个重要分支,涉及到企业经营中的大量信息。纲举目张,如何抓住关键呢?简言之,抓住“三三得九,九九八十一”个节点。一、九宫格前三格是品种法、分批法、分步法,附分类法、定额法;中三格是生产成本基本生产成本、生产成本辅助生产成本、制造费用,制造费用相当飞机起落架,起飞前先收起落架,即核算成本时先把制造费用转入基本生产成本及辅助生产成本,辅助生产成本可看作空中加油机,要输油到主机上,即要归结分配入生产成本中去;后三格是完全/变动成本财务核算体系、实际成本/标准成本财务核算体系、产量/作业成本财务核算体系,此为“三三得九”。二、九九分九九八十一个节点,分为九组。(一)一九是成本龙龙头是成本计划,龙身是成本核算,龙尾是成本分析,四个金爪是成本控制、成本奖惩成本预测、成本决策,龙角是定额、标准成本。(二)二九是成本预测方法即趋势预测、本量利分析、敏感度分析、经济模型预测、目标倒推、经验值、同行参考弹性预算、限额成本,可产生标准成本、目标成本、计划成本。(三)三九是成本管理原则1. 树立全员成本管理意识原则;2. 实用价值原则(既不搞烦琐哲学,又不片面追求简化);3. 有章可循原则(加强材料物资的

《成本会计的工作内容是什么》由会员pu****.1分享,可在线阅读,更多相关《成本会计的工作内容是什么》请在金锄头文库上搜索。

2023毕业生外语求职信2范文.docx

激光切割机项目可行性研究报告-申请建议书用可修改样本.doc

某年县政府信息公开工作自查工作总结.docx

工作述职范文汇总6篇

2023年小学校财务工作总结3篇范文.docx

信息化环境下审计导向模式探析.docx

变频器载波频率

2023年大学班级感恩活动总结.docx

唐诗六首教案

2023年非访刑事处案件办理要点

2023年校长个人自我总结范文.docx

2023年电气设备施工和检修安全制度范文.docx

2023年教导处范文小学教育教学工作计划三.docx

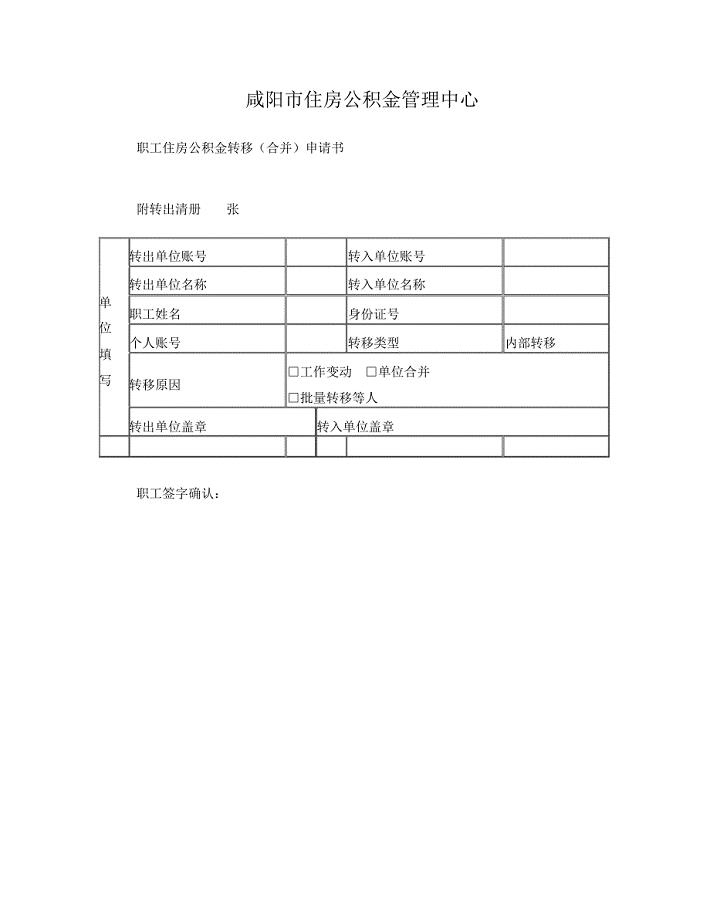

住房公积金转移合并申请表

教导处范文推广普通话基本知识

2023年开发办信息工作经验交流稿·座谈会讲话.docx

《冬奥课堂》观后感精选范文五篇

承压设备特种设备无损检测相关知识汇总

期末复习检测

机械制造企业安全隐患排查记录

凤凰街道基层组织建设工作汇报材料

凤凰街道基层组织建设工作汇报材料

2023-05-30 12页

计算机系学生会学期总结

2022-11-28 5页

幼儿可背古诗(A4直接打印)

2023-11-05 6页

摄影求职信集合九篇

2023-09-11 17页

中学日记范文10篇

2023-11-12 17页

地上墙体大模板安装与拆除技术交底

2023-01-21 9页

考试后的反思作文

2023-08-30 22页

怎么消除演讲时的紧张心理

2023-03-02 1页

XX医院2023年度精神文明建设工作计划

2023-11-07 8页

《题卫夫人笔阵图后》翻译

2022-09-15 2页