合同法关于民间借贷.doc

12页

1、合同法关于民间借贷合同法关于民间借贷合同法关于民间借贷的详细情况不妨看看下面为大家搜集到的详细情况,希望对你们有帮助!合同法关于民间借贷民间借贷,是指自然人、法人、其他组织之间及其互相之间进展资金融通的行为,但经金融监管部门批准设立的从事贷款业务的金融机构及其分支机构发放贷款等相关金融业务除外【_关于审理民间借贷案件适用法律假设干问题的规定(以下简称为民间借贷规定)第1条】。民间借贷规定将企业间借贷,即法人、其他组织互相之间的借贷,纳入到民间借贷的范畴中来,并原那么上肯定了其合法性。关于民间借贷合同法律效力认定的相关规那么主要规定在合同法第52、210条和民间借贷规定第9-14条,现将相关规那么进展梳理。一、自然人之间的借款合同合同法第210条规定:“自然人之间的借款合同,自贷款人提供借款时生效。”自然人之间的借款合同在性质上是理论性合同,只有在贷款人向借款人提供借款时合同才生效。未提供借款前,双方达成合意的,合同只是成立而未生效,借款人不得根据成立的合同强迫贷款人提供借款,即无强迫履行问题。对于作为生效要件的“提供借款”的判断,民间借贷规定第9条例举了五种情形。民间借贷规定第9条规定

2、:“具有以下情形之一,可以视为具备合同法第210条关于自然人之间借款合同的生效要件:(一)以现金支付的,自借款人收到借款时;(二)以银行转账、网上电子汇款或者通过网络贷款平台等形式支付的,自资金到达借款人账户时;(三)以票据交付的,自借款人依法获得票据权利时;(四)出借人将特定资金账户支配权受权给借款人的,自借款人获得对该账户实际支配权时;(五)出借人以与借款人约定的其他方式提供借款并实际履行完成时。”对于上述以外的情形是否构成已“提供借款”,应由法院在审理案件时根据详细情况进展判断。二、自然人之间借款合同以外的借贷合同自然人之间借款合同以外的借贷合同,包括自然人与法人或其他组织之间的借贷合同(即自然人与企业之间的借贷合同),以及法人和其他组织互相之间的借贷合同(即企业之间的借贷合同)。民间借贷规定第10条规定:“除自然人之间的借款合同外,当事人主张民间借贷合同自合同成立时生效的,人民法院应予支持,但当事人另有约定或者法律、行政法规另有规定的除外。”从该规定可知,自然人之间借款合同以外的借贷合同在性质上一般是诺成性合同,借贷合同成立时即生效。但当事人可以将借贷合同约定为理论性合同,或者

3、约定为附生效条件或生效期限的合同。另外,法律、行政法规规定为理论性合同的,也为理论性合同。三、企业间的借贷合同民间借贷规定施行以前,有关司法解释和部门规章一直是将企业间借贷合同规定为无效,但理论中法院对其效力的认定却不太一致。2023年9月1日施行的民间借贷规定原那么上肯定了企业间借贷的合法性,统一了法院审理此类案件的司法标准。民间借贷规定第11条规定:“法人之间、其他组织之间以及它们互相之间为消费、经营需要订立的民间借贷合同,除存在合同法第52条、本规定第14条规定的情形外,当事人主张民间借贷合同有效的,人民法院应予支持。”企业间借贷合同须同时满足以下三个条件才是合法有效的。(一)借贷合同是为消费、经营需要订立订立企业间借贷合同的目的应是为满足消费、经营需要,但何为“消费、经营需要”,该司法解释并未作出明确规定,在个案处理时,须由法院根据详细情况裁量解释。笔者认为,可以参照企业工商登记的经营范围进展判断,并且借贷应是临时性的资金拆借,而非可能扰乱金融秩序的经常性的资金融通,即非以资金融通为常业。(二)不存在合同法第52条规定的情形具有合同法第52条规定情形之一的,企业间借贷合同与一般

4、合同一样无效。合同法第52条规定:“有以下情形之一的,合同无效:(一)一方以欺诈、胁迫的手段订立合同,损害国家利益;(二)恶意串通,损害国家、集体或者第三人利益;(三)以合法形式掩盖非法目的;(四)损害社会公共利益;(五)违背法律、行政法规的强迫性规定。”(三)不存在民间借贷规定第14条规定的情形假设存在该条规定的情形之一的,包括企业间借贷合同在内的一切民间借贷合同均无效。四、企业内部集资的借贷合同民间借贷规定第12条规定:“法人或者其他组织在本单位内部通过借款形式向职工筹集资金,用于本单位消费、经营,且不存在合同法第52条、本规定第14条规定的情形,当事人主张民间借贷合同有效的,人民法院应予支持。”企业可以在本单位内部通过借款形式向职工筹集资金,这与非法集资划清了界限。但和民间借贷规定第11条规定的企业间借贷的生效要件一样,须同时满足三个条件才能生效,即借贷目的是用于本单位消费、经营,无合同法第52条和民间借贷规定第14条规定的无效情形。同样的,司法解释也未对“消费、经营”的含义作出解释,在个案处理时须由法院参照企业工商登记的经营范围进展认定,这给法院留下了极大的自由裁量空间。五、借

《合同法关于民间借贷.doc》由会员人***分享,可在线阅读,更多相关《合同法关于民间借贷.doc》请在金锄头文库上搜索。

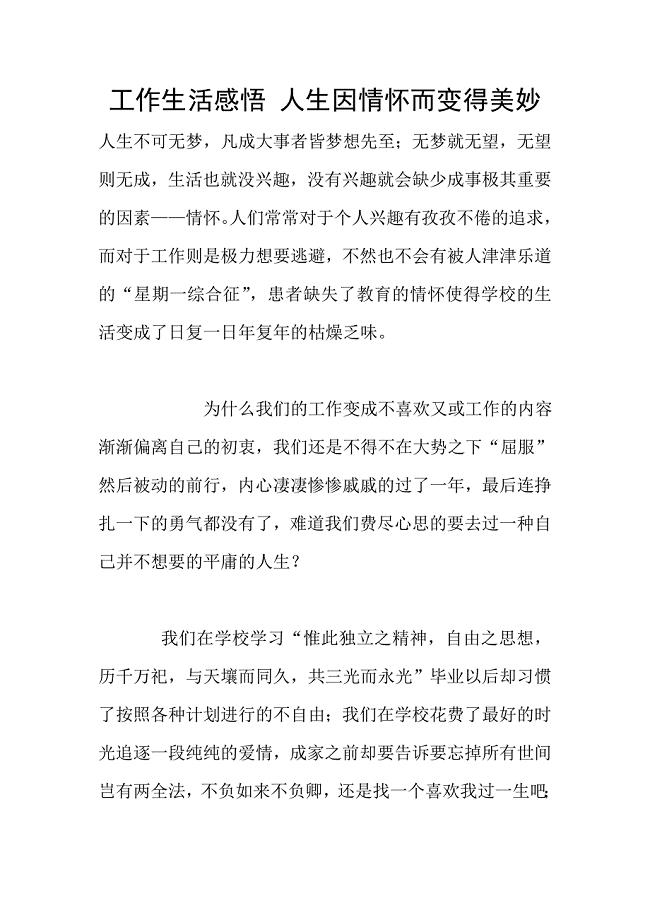

工作生活感悟-人生因情怀而变得美妙.doc

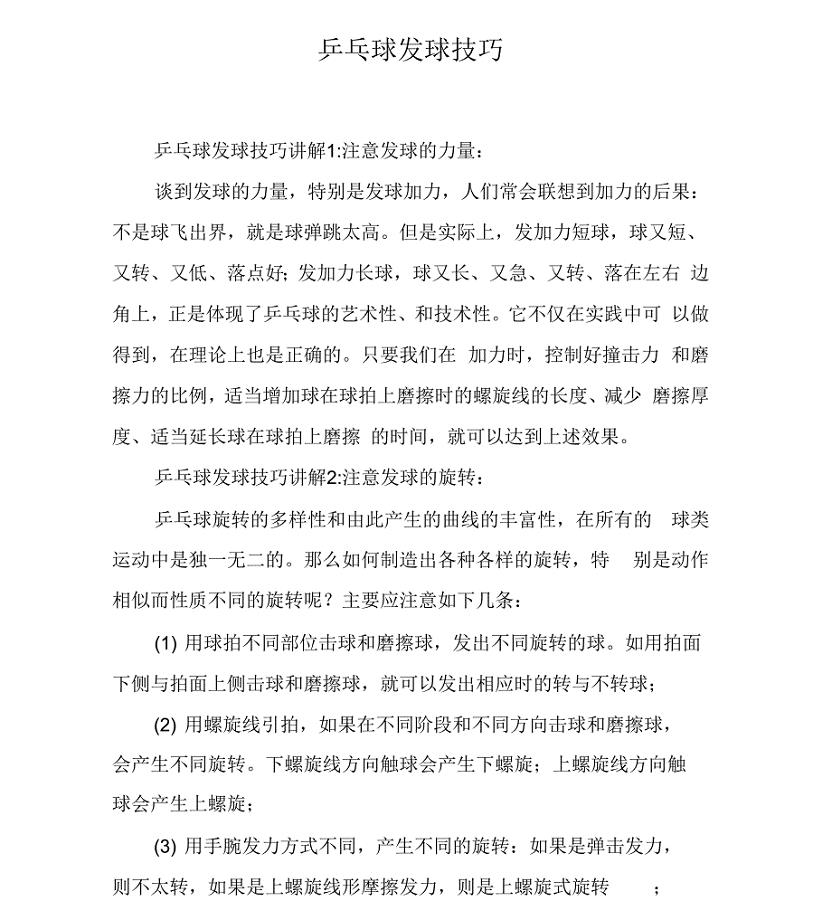

乒乓球发球技巧

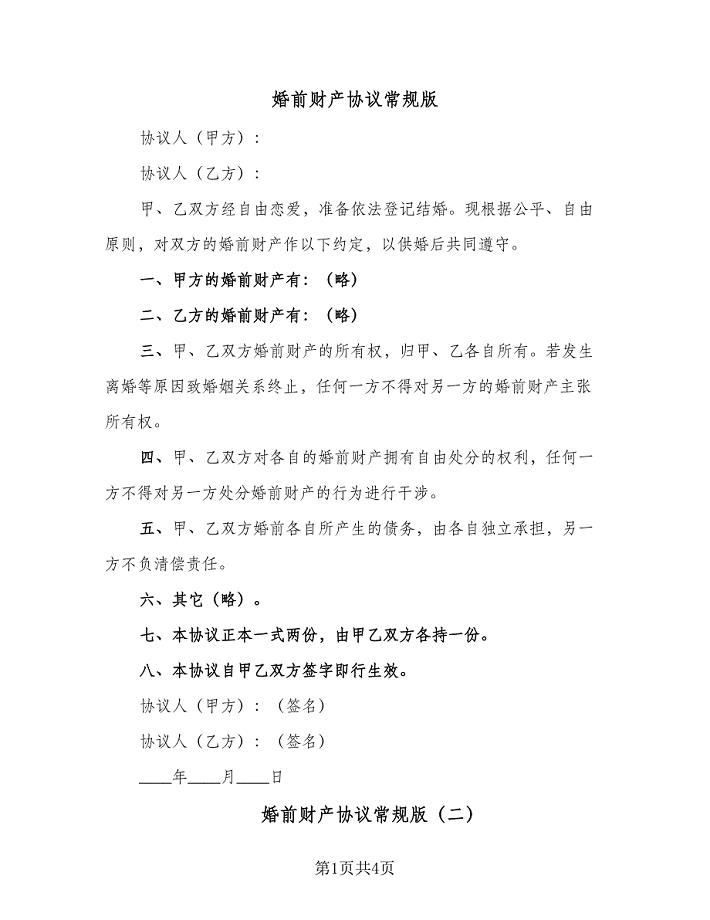

婚前财产协议常规版(3篇).doc

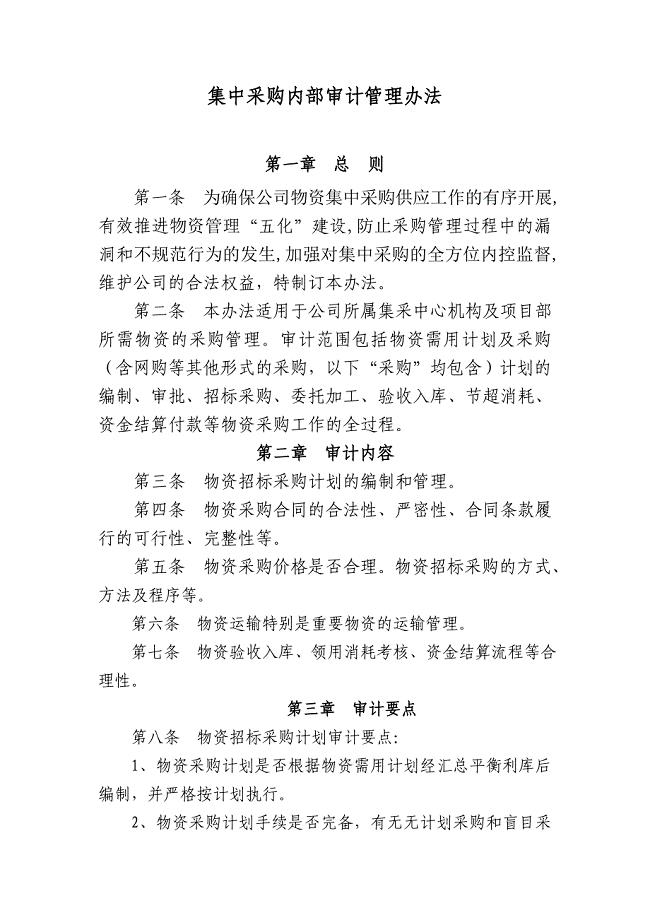

成都工程分公司-集中采购审计管理办法.doc

2023化验员试用期工作总结(4篇).doc

2023动产赠与合同律师版(九篇).doc

海伦市关于成立钢铁工业数字化服务公司可行性分析报告_范文参考

七年级下册生物期末考试试卷和答案.doc

执法仪可靠性、维修性、保障性、安全性、兼容性及环境适应性

2022年小学国旗下讲话2022年3月12日小学国旗下讲话稿发言稿(植树节)中学国旗下演讲稿

2023年土木工程生产实习心得体会.docx

有关房产合同范本

科技成果——规模化奶牛场粪污资源化高效利用技术

2023年职责演讲稿4篇.docx

2023年乡社会主义新农村建设工作规划.docx

2023年垫交农业两税债务清理工作实施方案.doc

2023年青年教师个人成长计划(二篇).doc

学法、遵章守法、执法工作情况的个人工作总结.docx

福州模式动物技术服务项目投资计划书

2023年巴黎圣母院读后感精选5篇

宣传部联户干部双联行动先进个人典型材料.docx

宣传部联户干部双联行动先进个人典型材料.docx

2023-07-27 5页

区司法局##年半年工作总结.docx

2023-09-12 6页

10盘古开天辟地.doc

2023-09-25 6页

我学会了包抄手[1].doc

2023-01-03 13页

工作承诺书承诺书.docx

2022-10-29 6页

关于防空警报鸣响有关情况汇报.docx

2023-09-04 4页

客服##年度工作计划.doc

2024-01-09 4页

学校本培训交流稿.doc

2023-06-15 3页

2021版高考数学一轮复习第五章平面向量第2讲平面向量基本定理及坐标表示高效演练分层突破文新人教A版.doc

2023-10-01 5页

鸭2021版新高考历史一轮复习第一单元中国古代的政治制度第3讲古代政治制度的成熟精练高效作业岳麓版.doc

2024-01-28 7页