财务报表分析790711470

37页

1、第一章1(P:)简简述财务报表表分析的目的的。 答:财财务分析的目目的就是通过过对财务报告告以及其他企企业相关信息息进行综合分分析,得出简简洁明了的分分析结论,从从而帮助企业业相关利益人人进行决策和和评价。具体体可以分为:第一,为投投资决策、信信贷决策、销销售决策和宏宏观经济等提提供依据;第第二,为企业业内部经营管管理业绩评价价、监督和选选择经营管理理者提供依据据。 2(P。)简述述财务分析的的地位。 答:财财务分析在今今天的地位愈愈发重要,这这体现在以下下两点:(1)随着现代代经济的发展展,大量新业业务不断涌现现,业务结构构复杂化的程程度大大加快快了。为了真真实公允地反反映经济业务务内容,财务务信息也日益益繁杂,专业业化程度日益益提高。但是是由于金融市市场的发展,企企业公众化的的程度较之以以前却增加了了,大量的社社会公众成为为企业的股东东、债权人等等相关利益人人,所有的外外部企业相关关利益人的决决策都必须以以相关财务信信息为基础;(2)企业组织织形式的复杂杂化要求更加加准确合理的的内部评价和和决策机制,往往常的通过利利润等一两个个指标就判断断企业内部管管理层业绩的的做法已经不不能满足

2、需要要,财务分析析刚好为此提提供了一奈可可行的途径,完完善了企业内内部业绩的评评价机制。 3(P。)简述述财务分析的的内容。 答:财财务分析在一一个多世纪的的发展中,逐逐步形成了比比较稳定的内内容,主要包包括:(1)会计报表解解读。对会计计报表的解读读一般分为三三个部分:会计报表质质量分析。会计报表趋趋势分析。会计报表结结构分析。(2)盈利能力力分析。企业业盈利能力也也称获利能力力。首先,利利润的大小直直接关系企业业所有相关利利益人的利益益,其次,盈盈利能力还是是评估企业价价值的基础,可可以说企业价价值的大小取取决于企业未未来获取盈利利的能力。再再次,企业盈盈利指标还可可以用于评价价内部管理层层业绩。 (3)偿债能力分分析。企业偿偿债能力是关关系企业财务务风险的重要要内容,企业业使用负债融融资,可以获获得财务杠杆杆利益,提高高净资产收益益率,但随之之而来的是财财务风险的增增加,如果陷陷入财务危机机,企业相关关利益人都会会受到损害,所所以应当关注注企业偿债能能力。 (4)营运能力分分析。企业营营运能力主要要是指企业资资产运用、循循环的效率高高低。营运能能力分析不仅仅关系企业的的盈利水平,

3、还还反映企业生生产经营、市市场营销等方方面的情况,通通过营运能力力分析,可发发现企业资产产利用效率的的不足,挖掘掘资产潜力。 (5)发展能力分分析。企业发发展的内涵是是企业价值的的增长,是企企业通过自身身的生产经营营,不断扩大大积累而形成成的发展潜能能。企业发展展不仅仅是规规模的扩大,更更重要的是企企业收益能力力的上升,一一般认为是净净收益的增长长。 (6)财务综合分分析。财务综综合分析就是是解释各种财财务能力之间间的相关关系系,得出企业业整体财务状状况及效果的的结论,说明明企业总体目目标的事项情情况。 4(P;)简述述财务分析基基准的种类及及其含义。 答:(1)经验基基准。经验基基准是依据大大量的长期的的日常观察和和实践形成的的基准,该基基准的形成一一般没有理论论支撑,只是是简单地根据据事实现象归归纳的结果。 (2)行业基准。行行业基准是行行业内所有企企业某个相同同财务指标的的平均水平,或或者是较优水水平。使用行行业基准,可可以说明一个个企业在本行行业内所处的的地位,如果果很优秀的话话,基本可以以说明该企业业具有较强的的竞争能力。 (3)历史基准。历历史基准是指指本企业在过过去某段时

4、期期内的实际值值,根据需要要,可以选择择历史平均值值,也可以选选择最佳值作作为基繁财务务报表分析准准。使用历史史基准可以使使企业较为明明显地观察出出自身的变动动情况,明了了本企业在最最近时期的经经营得失。 (4)目标基准。目目标基准是财财务分析人员员综合企业历历史财务数据据和现实经济济状况提出的的理想标准。目目标基准以历历史为依据,但但又不是对历历史简单的重重复,而是结结合现实经济济状况后,企企业各个方面面可以达到的的较优的标准准,并以此作作为企业一定定时间后的财财务状况的评价尺度。 5(P e)简简述自愿性披披露与强制性性披露的区别别。 答:企企业的会计信信息披露可以以分为自愿性性披露和强制制性披露。一一般而言,自自愿性披露的的信息多对企企业有利,通通过这些信息息的揭示,企企业可以获得得一定的经济济利益。而强强制性披露的的信息多是基基于信息需求求者的要求,并并且对这些披披露的信息有有严格的质量量要求。所以以在财务分析析中,强制性性披露的信息息的规范性较较好,但是可可通过分析进进一步获取的的信息内容相相对少些;自自愿性披露的的信息往往是是信息供给差差异的主要来来源,财务分分析人员可以以

《财务报表分析790711470》由会员cl****1分享,可在线阅读,更多相关《财务报表分析790711470》请在金锄头文库上搜索。

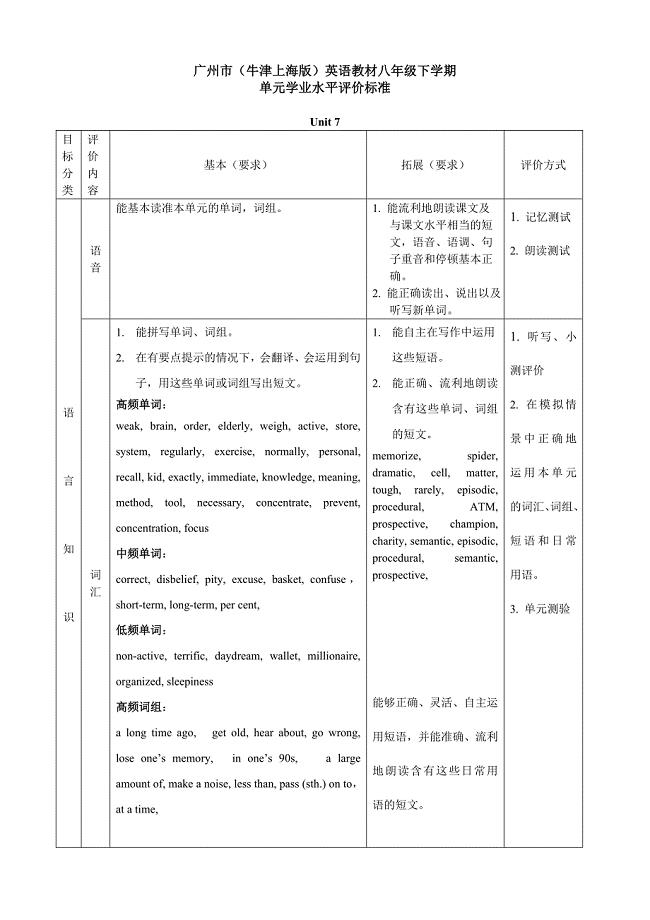

广州市(牛津版)英语八年级下学期Unit7知识点归纳

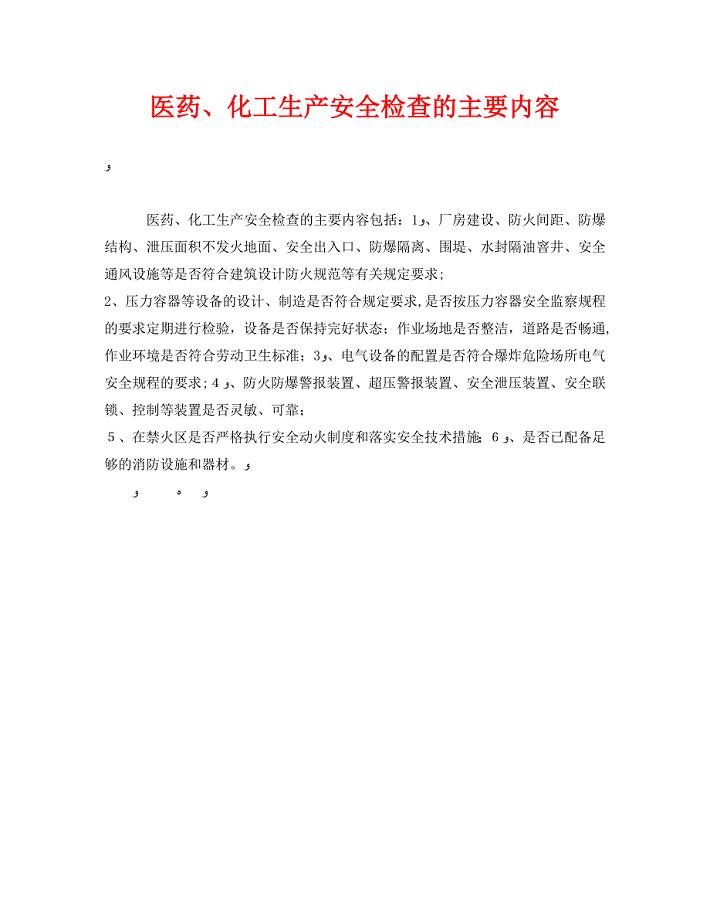

安全管理之医药化工生产安全检查的主要内容

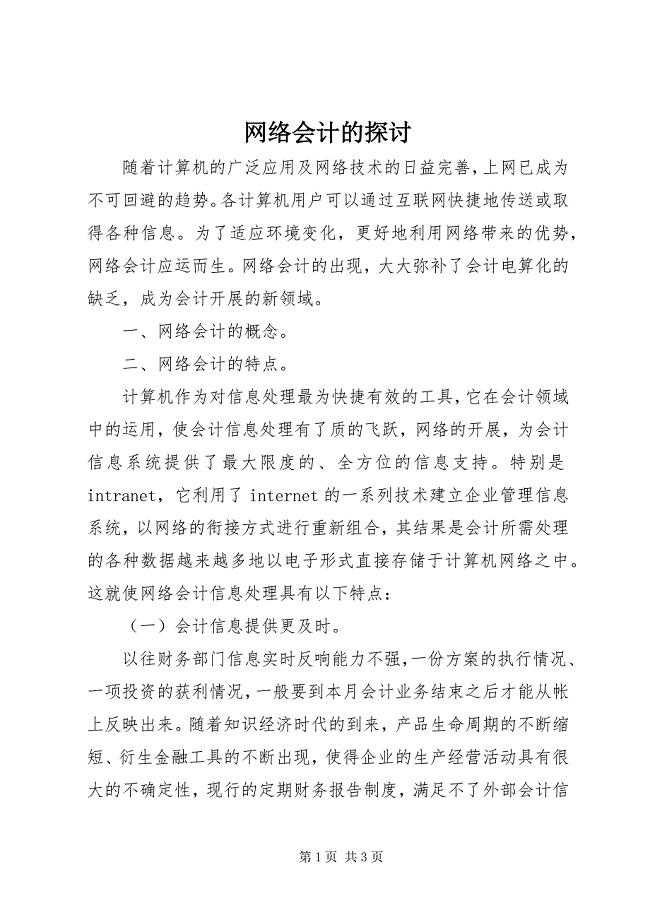

2023年网络会计的探讨.docx

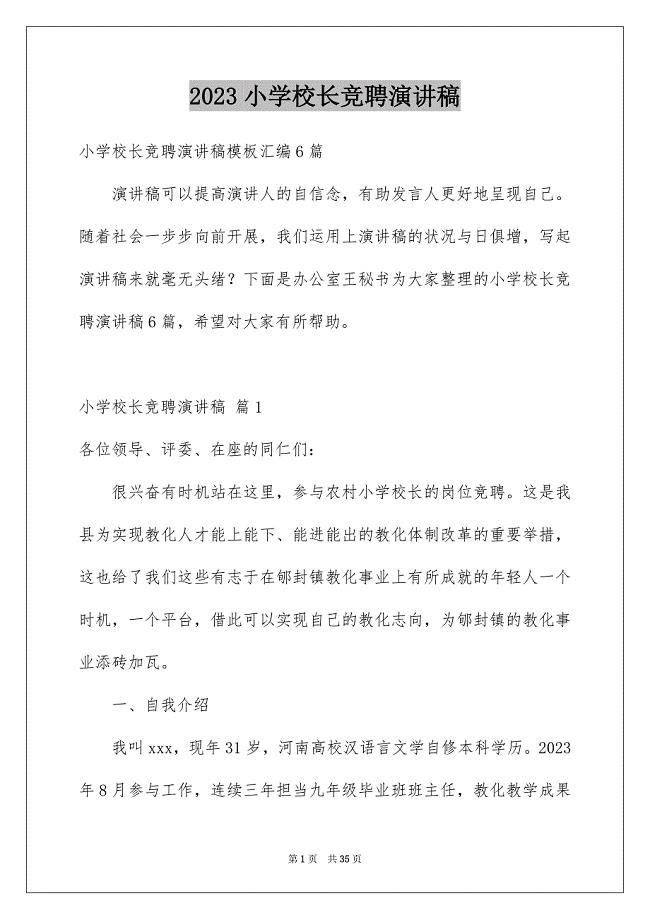

2023年小学校长竞聘演讲稿186范文.docx

六性管理规定(公司级)

江西某公司管理咨询调查问卷

关于公司给员工家属慰问信九篇

2023年《安全管理论文》之影响驾驶员行车安全的因素.docx

2023年同步小康驻村工作组调研报告2.docx

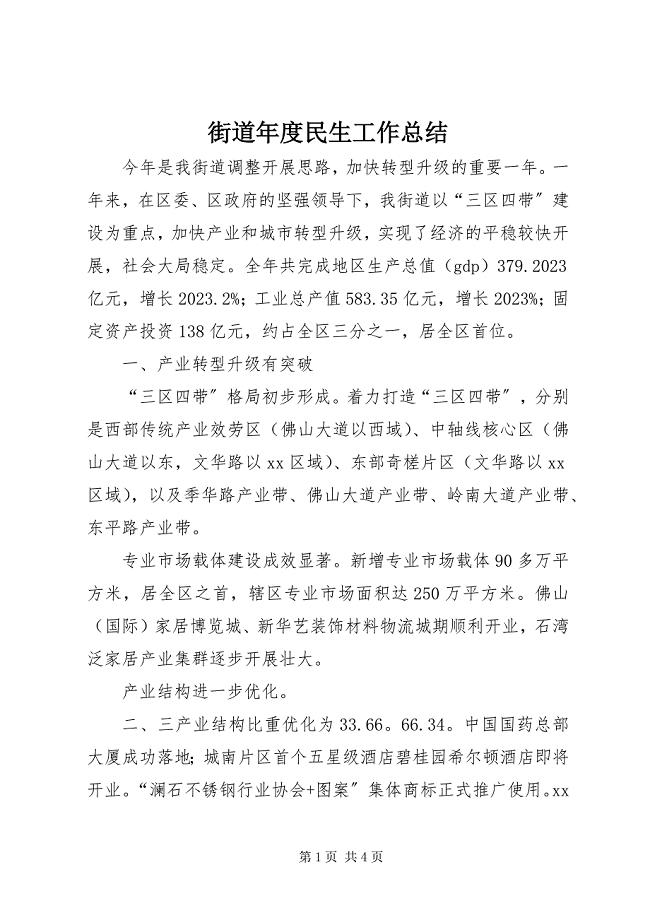

2023年街道度民生工作总结.docx

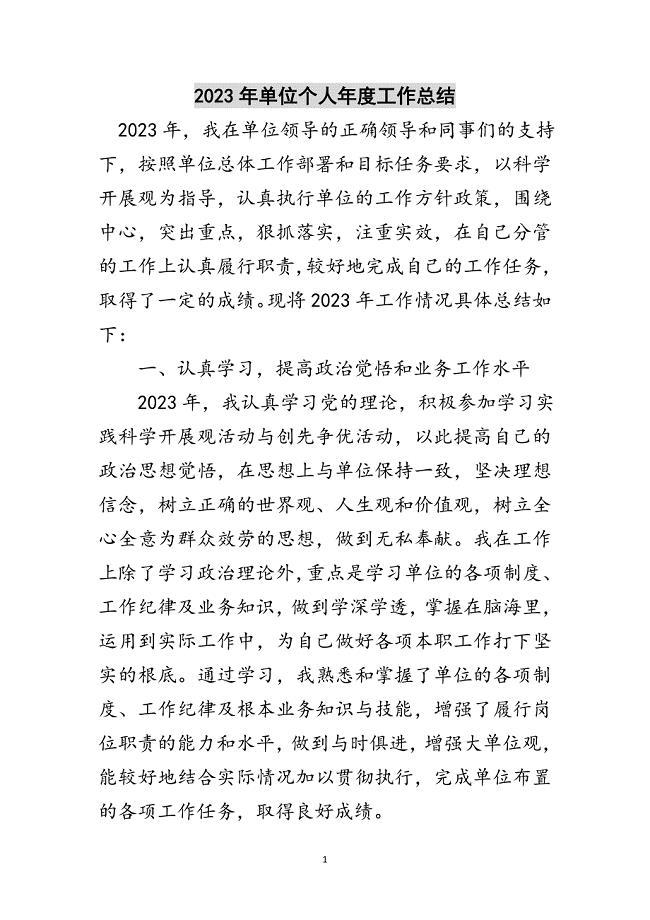

2023年年单位个人年度工作总结范文.doc

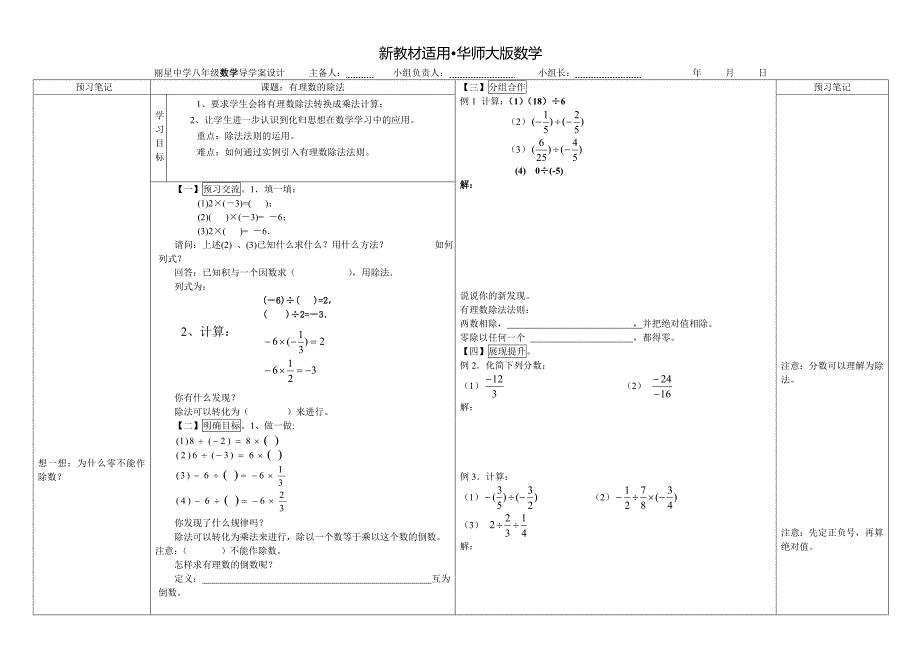

【最新教材】【华师大版】七年级数学2.10有理数除法导学案

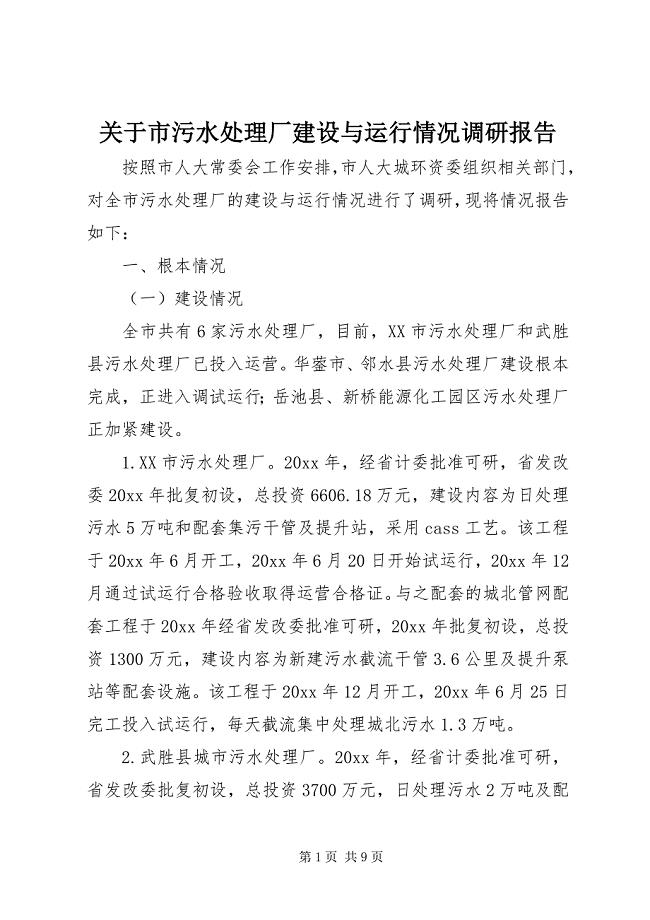

2023年市污水处理厂建设与运行情况调研报告.docx

关心下一代工作会议经验交流材料.docx

教育政策法规复习题(陕西)

2023年道士塔ۥ教案范文.docx

二手房按揭买卖合同范本(八篇).doc

垃圾分类---征文大全-垃圾分类征文.doc

县城管局关于2023年工业园区内沿途乱堆乱放、企业外围环境差督办问题整改汇报.docx

劳动心得体会

三、就业范围或工作岗位群

三、就业范围或工作岗位群

2023-10-25 7页

03_市场调研_异地商业市调示例

2022-12-14 4页

安全文明生产及环境保护措施

2023-06-19 5页

江西某公司管理咨询调查问卷

2022-11-24 44页

铁路指导性施工组织设计

2023-10-21 74页

XXXX 牛顿运动定律 阶段质量检测

2022-08-12 11页

社区护理年终总结

2024-01-30 5页

苯乙腈百科化学小知识

2023-03-10 2页

污水处理招标文件

2022-09-17 57页

2019-2020年高三上学期11月月考英语试题含答案

2022-09-02 10页