行政事业单位内控审计方法及要点

9页

1、一、审计方法1、内部控制审计方法(1)收集、审阅现行的内部管理制度。主要包括预算管理、财务管 理、资产管理、业务管理等制度,分析掌握被审计单位内部管理制度 执行的关键环节和重点监控点,评价内部管理制度 建立健全情况,以 及各项管理制度与现行法律法规、政策规定是否相一致,能否满足部 门职责要求和管理需要,是否存在制度性缺陷或管理漏洞。(2)收集、审阅对所属部门管理的内控制度。 主要包括对所属部门 管理的项目、程序、考核标准,查阅相关考核记录及监管措施办法, 重点关注所属单位是否发生重大违法违规问题、重大责任事故。评价 被审计单位对所属部门管理和监督的情况,是否真正起到监管职责。(3)收集、审阅重点业务流程。 通过抽查重点业务事项,重点审计 单位预算和其他财政财务收支情况,检查和评价被审计单位是否严格 遵守内部管理制度,是否存在被审计单位向所属部门输送利益、 营私 舞弊、损失浪费、挤占挪用等问题。2、内部控制审计测试符合性测试是对内部控制制度的遵循情况进行检查评审的活动。 其目 的是测试执行情况符合制度要求的程度。它所采用的方法主要有:审 阅证据、跟踪重做、以及实地观察等;实质性测试是对被

2、审单位的经济信息,各种数据进行审核检查的活动,其目的在于验证、评估信息 本身的合法性、真实性。测试中常用的方法有盘存法、询证法、账户 分析法、调节法、鉴定法等。二、审计要点1、内部管理制度的完善情况。包括内部管理制度是否健全,执行是否有效。不相容岗位相互分离制 度是否健全、内部授权审批控制制度,重大事项集体决策和会签制度, 是否根据本单位实际情况,按照权责对等的原则,成立联合工作小组 并确定牵头部门或牵头人员等方式,对有关经济活动实行统一管理。 是否强化对经济活动的预算约束,使预算管理贯穿于经济活动的全过 程。是否建立资产日常管理制度和定期清查机制,采取资产记录、实 物保管、定期盘点、账实核对等措施,确保资产安全完整。是否建立健全本单位财会管理制度,加强会计机构建设,提高会计人员业务水 平,强化会计人员岗位责任制,规范会计基础工作,加强会计档案管 理,明确会计凭证、会计账簿和财务会计报告处理程序。是否根据国 家有关规定和单位的经济活动业务流程, 在内部管理制度中明确界定 各项经济活动所涉及的表单和票据,要求相关工作人员按照规定填制、 审核、归档、保管单据。是否建立健全经济活动相关信息内

3、部公开制 度,根据国家有关规定和单位的实际情况,确定信息内部公开的内容、 范围、方式和程序。2、内部控制关键岗位工作人员的管理情况。包括是否建立工作人员的培训、评价、轮岗等机制;工作人员是否具备相应的资质和能力,特别是内部控制关键岗位工作人员是否具 备与其工作岗位的相适应的资格和能力。是否根据会计法的规定 建立会计机构,配备具有相应资质和能力的会计人员。 是否加强内部 控制关键岗位工作人员业务培训和职业道德教育, 不断提升其业务水 平和综合素质。3、预算管理情况。主要包括单位内部各部门之间在预算编制过程中是否充分沟通协调, 是否将预算编制与资产配置相结合,预算编制与具体工作是否相对应 是否按照批复的额度和开支范围执行预算, 进度是否合理,是否存在 无预算、超预算支出等情况;决算编报是否真实、完整、准确、及时。4、收支管理情况。主要包括是否实现收入归口管理,是否按照规定及时向财会部门提供 收入的有关凭据,是否按照规定保管和使用印章和票据等;是否按照 规定审核各类支出凭据的真实性、 合法性,是否有使用虚假票据套取 资金的情形。5、政府采购管理情况。主要包括是否按照预算、计划和政府采购规定组

4、织实施政府采购 业务,是否按照政府采购规定执行验收程序, 是否按照规定保存政府 采购相关档案。6、资产管理情况。主要包括是否实现资产归口管理并明确使用责任,是否定期对资 产进行清查盘点,及时处理账实不符的情况,是否按照规定处置资产。7、建设项目管理情况。主要包括是否按概算投资,严格履行审核审批程序,建立有效的招投标控制机制;是否有截留、挤占、挪用、套取建设项目资金的情形;是否按照规定保存建设项目相关档案并及时办理移交手续。8、合同管理情况。主要包括是否实现合同归口管理,明确应签订合同的经济活动范 围和条件;是否有效监控合同履行情况,建立合同纠纷协调机制。三、内部控制关键点主要查看单位预决算业务控制、 收支业务控制、政府采购业务控 制、资产控制、建设项目控制、合同控制以及内部监督等经济活动的 内部控制关键环节。1 .预决算业务关键控制点。主要包括是否建立健全预算编制、 审 批、执行、决算与评价等预决算内部管理制度。(1)预算管理。是否合理设置岗位,明确相关岗位的职责权限,预算编制、审批、执行、评价等不相容岗位是否相互分离。预算编制 是否做到程序规范、方法科学、编制及时、内容完整、项目细化

《行政事业单位内控审计方法及要点》由会员re****.1分享,可在线阅读,更多相关《行政事业单位内控审计方法及要点》请在金锄头文库上搜索。

2023年下岗女职工再创业先进事迹材料.docx

农村土地承包经营权项目工作方案

2023届高三朝阳期中试题

在数字城市建设工作会演讲.docx

生物苏教版七年级上全章教案

英语人教版必修3练习:Unit 3 Exercise 1 Warming Up Reading Word版含解析

2023高中的回忆作文20范文.docx

2019人教版部编本六年级上册《只有一个地球》教学实录片段

第四章-复式记账

2023年教研组教学工作计划范文.docx

称象教学设计二

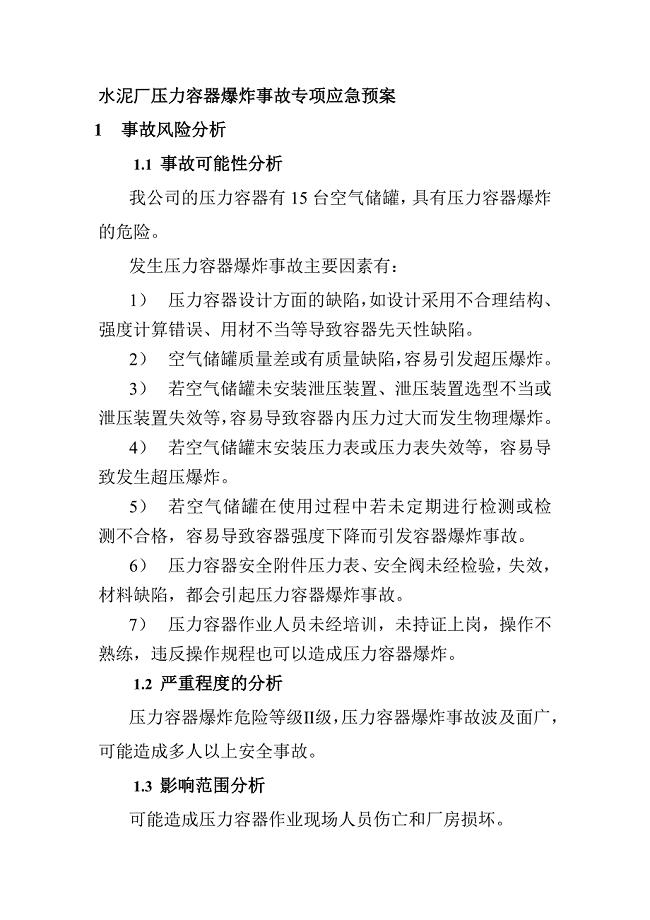

水泥厂压力容器爆炸事故专项应急预案

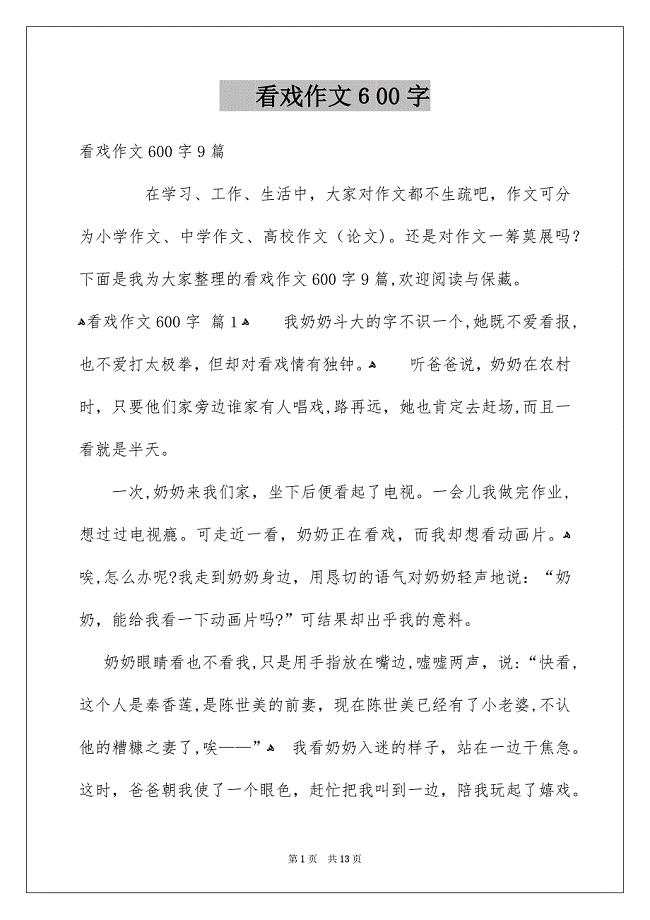

看戏作文600字

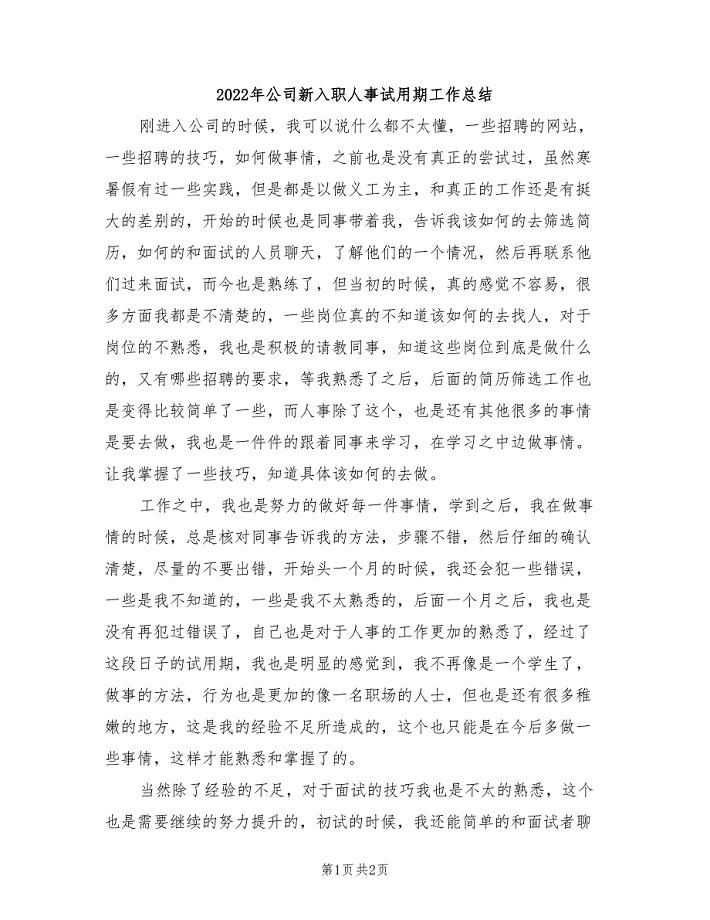

2022年公司新入职人事试用期工作总结

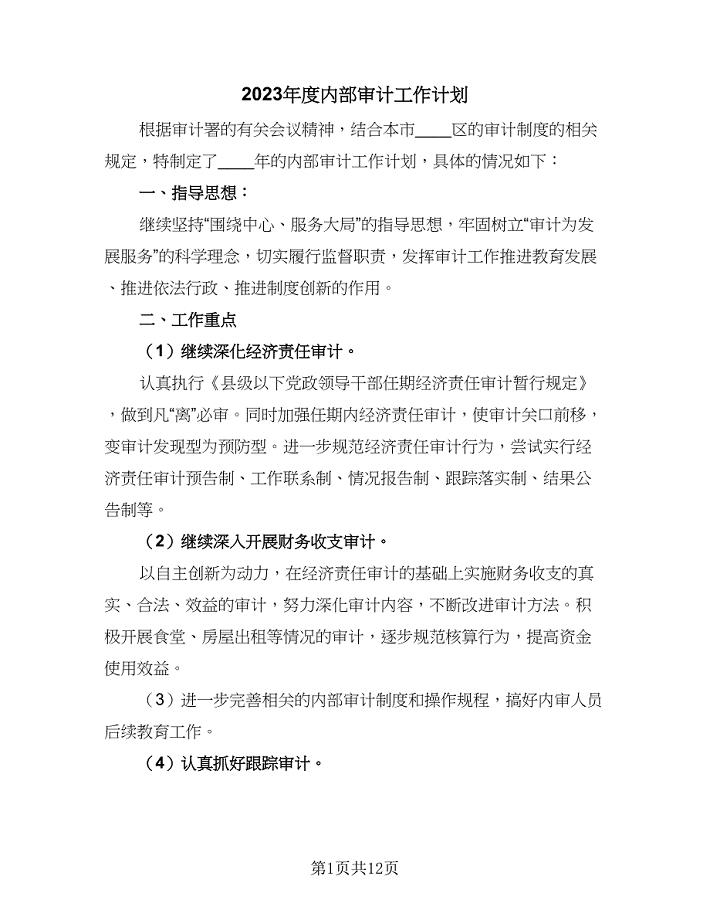

2023年度内部审计工作计划(四篇).doc

精选清明节演讲稿模板汇总7篇

石灰石车辆安全运输管理办法

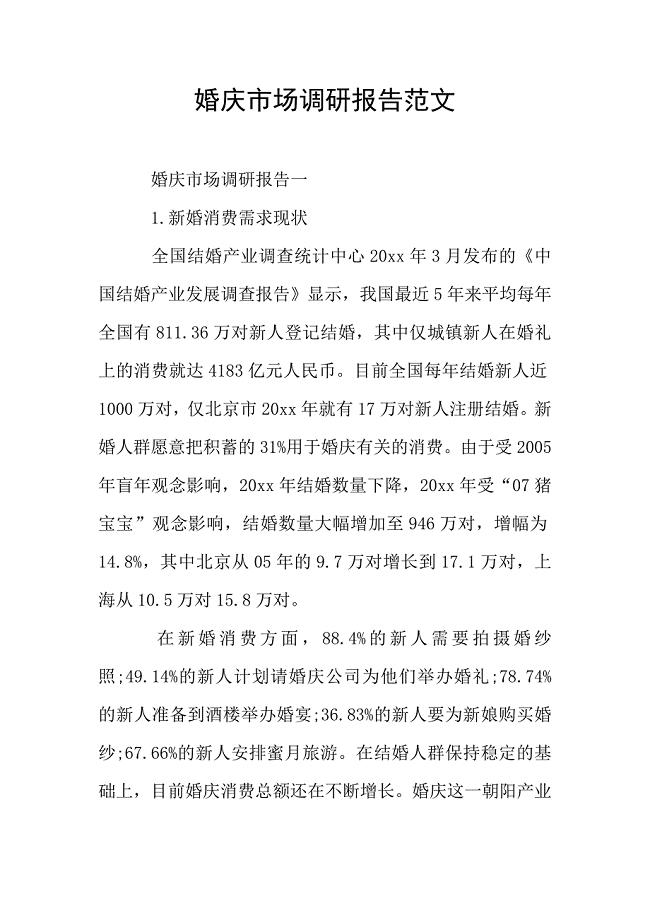

婚庆市场调研报告范文.doc

2023葡萄小学作文范文.docx

顶岗实习周记20周

招标代理企业内部管理规章制度汇编

招标代理企业内部管理规章制度汇编

2023-09-28 47页

广东汽车检测中心有限公司

2023-07-10 6页

某文化传媒公司商业策划书

2023-07-16 41页

2Z102030施工成本管理、计划

2023-11-17 15页

顾问公司教你如何应对客户验厂和公证行验厂

2022-11-04 12页

译林版7年级英语上册教案课件-第8课-Unit8Fashion过关默写二

2023-07-26 2页

长城大厦行销企划书项目定位(DOC10)(1)

2024-01-15 10页

质量成本策划

2024-02-06 3页

2022年到沃尔玛暑假社会实践报告

2022-09-08 4页

某物中心商铺装修管理手册

2023-08-14 69页