最新汽车保险与理赔教案

83页

1、章节及课题第一章 风险与保险第一节、风险及其类型 授课班级2011级汽营班 时数与日期 课时 目的要求1、掌握风险的定义。2、了解风险的组成要素及其之间的关系。3、了解风险的分类方法。重点和难点1、重点:风险的组成要素及其之间的关系。2、难点:风险的含义教学方法讲授法、问答法 教 具黑板、粉笔、多媒体教学过程教 学 内 容师生活动过程组织教学教师将出缺勤情况记录到教学日志学生配合教师查勤引入新课近年来,我国汽车工业飞速发展,汽车保有量迅速增加,导致了与汽车相关的各种事故的迅速增长。全国公安机关交通管理部门统计,2011年,全国共发生涉及人员伤亡的道路交通事故210812起,造成62387人死亡、237421人受伤,直接财产损失12.5亿。汽车保险作为保险公司的第一险种,在解决公共交通安全问题和社会稳定中起到了举足轻重的作用。但是,要从事机动车辆保险事业业务工作,就必须对有关保险的基础知识有所了解。 汽车保险与理赔实务课程的重要性 1、保险公司需要大量既懂汽车运用又掌握汽车保险与理赔的高级人才(查勘定损员)。 2、汽车维修企业需要大批汽车损伤评估人员。 3、交通管理部门需要懂得汽车保险与

2、理赔的专业人员(事故员)。 4、物价局需要懂得汽车保险与理赔的专业人员。 5、国内各大物流企业急需汽车保险专业人员。 6、各高职、中职院校讲授汽车保险与理赔课程的专业教师。教师阐述新课教学一、风险及其类型 保险界有一句至理名言,“无风险就无保险。”这表明:保险与风险之间存在着内在的必然联系,而且风险的客观存在是保险经济得以产生、确立和发展的根据。因此,要清楚保险是什么,首先必须清楚风险是什么,什么样的风险可以向保险公司转嫁。(一)风险的含义 无法预知的可能损失,称之为风险。换言之,保险学中的风险是指未来损失的不确定性。 保险学中的风险有时也称危险,包含三层含义: 1风险是一种客观性存在的状态。 2风险是与损失相伴随的状态。 3风险是指损失的发生具有不确定性的状态。(二)风险的组成要素 风险有三个组成要素,分别是风险因素、风险事故和损失。 1风险因素 风险因素是指引起风险事故发生的因素,增加风险事故发生可能性的因素,以及在事故发生后造成损失扩大相加重的因素。例如:粗心大意导致失窃,那么,粗心就是失窃风险事故的风险因素 。 2风险事故 风险事故是指造成损失的直接原因或条件。例如钱物失窃、火

3、灾、车祸和疾病等,都是造成人们损失的直接原因。 3损失 损失指人身伤害和伤亡及价值的非故意的、非预期的减少或消失,有时也指精神上的危害。4. 风险因素、风险事故和损失的三者之间的关系 风险因素会引起和增加风险事故的发生,风险事故的发生可能导致损失的产生。但是,风险因素。风险事故和损失之间的关系并不一定具有必然性,即风险因素不一定引起风险事故,风险事故也不一定导致损失。风险因素(增加)风险事故(引起)损失(形成)风险(三)风险的特性 1、风险存在的客观性 2、风险存在的普遍性 3、某一风险发生的必然性 4、大量风险发生的必然性 5、风险的可变性(四)风险的分类1、按风险损害的对象分类 (1)财产风险,是指财产及其有关利益发生损毁、灭失或贬值的风险。如建筑物有遭受火灾、地震、爆炸等损失的风险,船舶航行有遭受沉没、碰撞、搁浅等损失的风险。 (2)人身风险,是指人的生命或身体可能遭受死亡,伤残或疾病的风险。人的生老病死是自然规律,一旦发生必然给本人或家属带来经济上的损失和精神上的痛苦。 (3)责任风险,是指对于他人所遭受的财产损失或人身伤害在法律上应负的民事损害赔偿责任的风险。 (4)信用风险

4、,是指债权人因债务人不能履行偿付或拒绝偿付而遭致经济损失的风险。2、按风险的性质分类 (1)纯粹风险,是指只有损失机会而无获利可能的危险即造成损害可能性的风险,其所致结果有两种:损失和无损失。例如交通事故只有可能给人民的生命财产带来危害,而决不会有利益可得。在现实生活中,纯粹风险是普遍存在的例如,房屋失火、汽车碰撞等风险事故一旦发生,则只会遭到损失,绝无任何利益可得,所以属纯粹风险。 (2)投机风险,是指那些既有损失机会又有获利可能的风险,其所致结果有三种,损失、无损失和盈利。例如有价证券,证券价格的下跌可使投资者蒙受损失,证券价格不变无损失,但是证券价格的上涨即可资者获得利益。还如赌博、市场风险等,这种风险都带有一定的诱惑性,可以促使某些人为了获利而甘冒这种损失的风险,既有亏本的可能,也有盈利的机会,这些风险属投机风险。3、按所致的环境变化因素分类 按所致风险的环境变化因素分类,风险可分为静态风险和动态风险。 (1)静态风险,是指自然力的不规则变动或人的错误与恶行导致损失的风险,如冰雹、洪水、火灾等各种自然灾害,它们的发生不伴随社会的变动。 (2)动态风险,则是指与社会变动有关的风险

《最新汽车保险与理赔教案》由会员m****分享,可在线阅读,更多相关《最新汽车保险与理赔教案》请在金锄头文库上搜索。

2023年《安全管理制度》之线路缺陷管理制度.docx

商业地产培训心得体会及收获

定期对康复训练效果进行评估.doc

人事部工作计划参考范本(五篇).doc

凿岩钎具钎尾的热处理工艺探索

社区公益岗位工作总结范文.doc

辽宁省大连市103中学2017-2018学年高一政治上学期第一次月考试题(无答案)

赵武灵王的变革为何失败

山东省微山县第一中学2022学年高考临考冲刺生物试卷(含解析).doc

2023年政教处小学家长学校工作计划.docx

县委机关事务管理处工作总结

大学英语四级词汇大全.doc

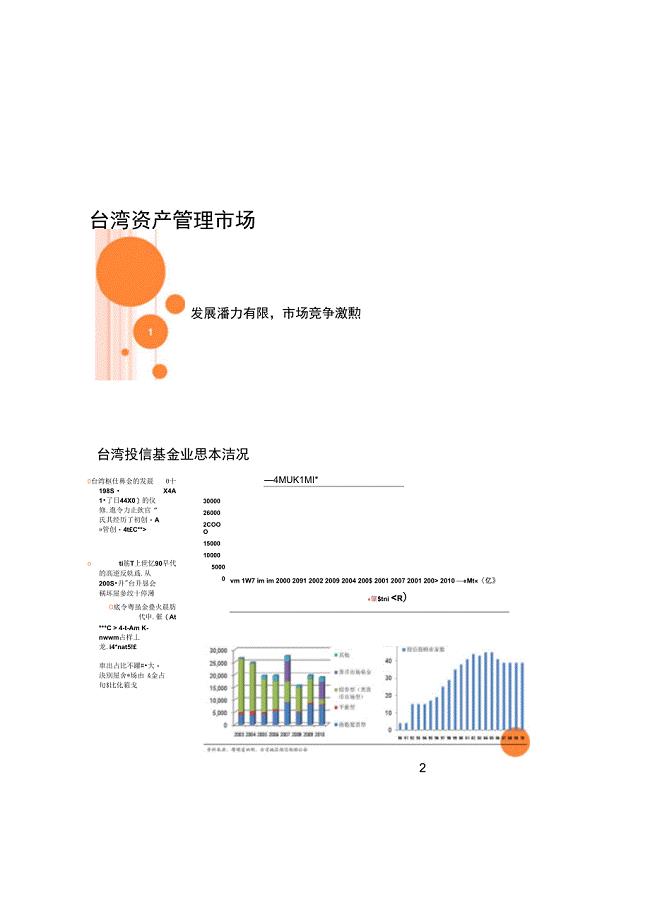

S专题财富报告台湾资产管理市场图文精

学校校医室工作计划.docx

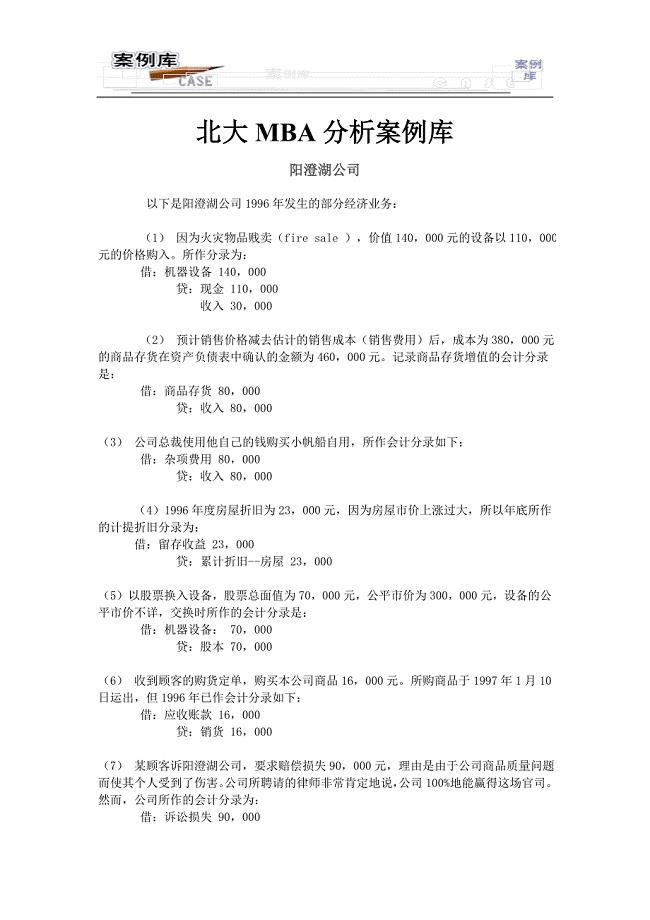

1--北大MBA分析案例库

2023年补差工作计划3篇.docx

橡皮糖项目可行性研究报告模板备案审批定制代写

2023年吉林省劳改中心医院高层次卫技人才招聘考试历年高频考点试题含答案解析_0

小学班主任班级管理经验交流(1)

2023年企业办公室秘书年终总结.docx

安全生产例会等安全生产会议制度.doc

安全生产例会等安全生产会议制度.doc

2023-01-26 3页

企业会计信息系统内部控制研究关系.doc

2023-12-08 15页

临床与影像护理有效配合对脑卒中患者磁共振检查中的作用

2023-01-04 6页

国债作为期货保证金业务质押券 - 中国债券信息网

2023-10-01 22页

高分影片海上钢琴师观后感

2023-08-21 8页

纪检监察学习培训总结.doc

2023-10-18 9页

概率论与数理统计答案谢永钦版

2023-06-21 108页

小型风力发电机组动力结构设计开题报告.doc

2023-05-20 6页

道协年度工作报告

2022-08-11 3页

关于基层关于农村电商发展过程中存在的问题及对策建议

2023-09-06 3页