[应收账款管理制度细则]应收账款管理制度.doc

10页

1、应收账款管理制度细则应收账款管理制度 【-主持词大全】 了应收账款管理制度,欢迎阅读! 为确保xx实业有限公司(以下简称“公司”)利益,保证公司现金流,减少问题账款、坏账损失,增加有效销售,根据公司法、企业会计制度等法律法规,结合公司具体情况,特制定本规定, 本办法所指“应收账款”指公司因销售产品或提供劳务等原因,应向购货单位或接受劳务单位收取的款项。 在收入实现时,确认应收账款。 应收账款原则上按照实际发生额计价入账。 应收账款计价时要受到公司所给予客户的信用政策的影响,公司营销中心应在合同签定时及时将对客户采用的信用政策告之公司计划财务部,以便于计划财务部准确计算应收账款。 第二章应收账款管理中各部门职责 第五条公司应收账款管理工作中,不同性质的部门承担不同的职责。 第六条公司计划财务部 (一)负责应收账款的核算和监控; (二)负责应收账款、坏账准备金的定期分析与通报; (三)负责坏账处理的财务操作; (四)负责制作、发布账务报表,与客户对账,为催收提供账务数据确认等支持工作; (五)监控、协调和支持催收工作; (六)负责问题账款案件的诉讼工作。 第七条营销中心 (一)负责组织各中

2、心制定公司信用政策,确定客户等级,制定不同等级客户的信用限额标准; (二)负责公司合同款项回收、应收账款催收; (三)对照合同,根据计划财务部所传递的信息对逾期未付款、未按期返还“往来账款确认单”的客户冻结其订单或停止对其发货; (四)协助公司问题账款诉讼案资料的收集、问题的解决。 第八条业务员 (一)负责即时向本中心反馈客户的重大经营信息,更新对客户的信用政策; (二)负责所辖客户的合同款项回收、应收账款催收工作; (三)对于逾期天的应收账款及时将信息反馈至公司计划财务部、营销中心; (四)协助所辖客户问题账款诉讼案件的处理工作。 第三章客户信用政策制定 第九条公司营销中心负责进行客户信用调查,并随时侦察客户信用的变化(可利用机会通过A客户调查B客户的信用情况),建立和维护公司市场信息库;根据调查结果组织客户信用等级和信用额度的制定和评审工作,制定公司信用政策。 第十条信用限额是指公司可赊销某客户的最高限额,即指客户的未到期商业承兑票据及应收账款和按合同应回款未回款的金额总和的最高极限。任何客户的未到期票款,不得超过信用限额,否则应由业务员、营销总监、会计人员负责。 第十一条在公司营

3、销中心组织下对现有客户建立“客户信用卡”。每半年营销中心依照过去半年内的销售业绩及信用的判断,会同计划财务部确定客户信用等级,拟定其信用限额(若有设立抵押的客户,以其抵押标的担保值为信用限额),经公司总经理或常务副总审批后,递至计划财务部会计人员备案。 第十二条营销总监、常务副总、总经理可视客户的临时变化,在授权范围内调整对各客户的信用限额。 第十三条为适应市场,并配合客户的营业消长,实际运作中业务员可临时提出申请调整客户信用限额,经营销总监确认、总经理或常务副总审批后,可对该客户调整信用限额。 第十四条对于新客户,在合同评审时由营销中心、计划财务部综合考虑客户基本情况、合同成本及风险情况,确定该客户信用等级,拟订其信用限额。 第十五条未经营销总监审批,而出现的由于没有核定信用限额或超过信用限额的销售而导致的呆账,其无信用限额的交易金额,由业务员承担责任。 第四章应收账款管理和催收 第十六条计划财务部应认真登记客户往来账,按照应收单位、部门或个人分别核算,及时核对、协助催收应收款项。每月向营销中心发布“应收账款统计月报”。 第十七条所有应收款项均按账龄基准记存。公司负责应收款项的财务人

4、员必须经常核查所有应收账项(至少每月一次)。每月编制账龄账目分析,交财务总监审核。定期向营销中心发布上个月的应收账龄分析表。 第十八条公司负责应收款项的财务人员应经常与客户保持联系,每年向客户发送、回收“往来账款确认单”,并向营销中心通报回收情况统计。 第十九条公司对应收款项的管理应遵循“谁经办,谁负责,及时清理”的原则。计划财务部定期提供应收账款回款情况指标,用于对业务部门的考核。 第二十条营销中心负责对所负责款项的及时催收,保证合同款项按时到帐。 第二十一条逾期前的催收 跟单员每月月末统计下月付款客户名单及合同情况,发送至营销总监及各业务员处,由业务员对所负责的客户提前天进行付款书面提示,提示其制订付款计划并按时付款。到付款日业务员要确认客户是否按时付款,如不能按时付款要督促其天内给出付款计划。 第二十二条某一合同逾期后的催收 (一)逾期10天 1.各业务员负责催收,并及时向营销总监汇报客户逾期原因、客户还款计划等; 2.营销总监视情况组织有关人员协助业务员催收款项; 3.对于逾期或未逾期的应收账款,如存在下列情况之一的,该笔账款视为“问题账款”,计划财务部应立即介入催收,必要时提

《[应收账款管理制度细则]应收账款管理制度.doc》由会员博****1分享,可在线阅读,更多相关《[应收账款管理制度细则]应收账款管理制度.doc》请在金锄头文库上搜索。

必修一数学第一章知识点总结

2023年法律服务所先进个人讲话材料.docx

电大开放教育小抄Word版

橱窗陈列需要注意的要点是什么?.doc

2023年开展“百日大会战”活动的实施方案.docx

暑期教师培训总结.doc

北京市海淀区高三第二学期期中练习数学理试题含答案

水泵房安全操作规程

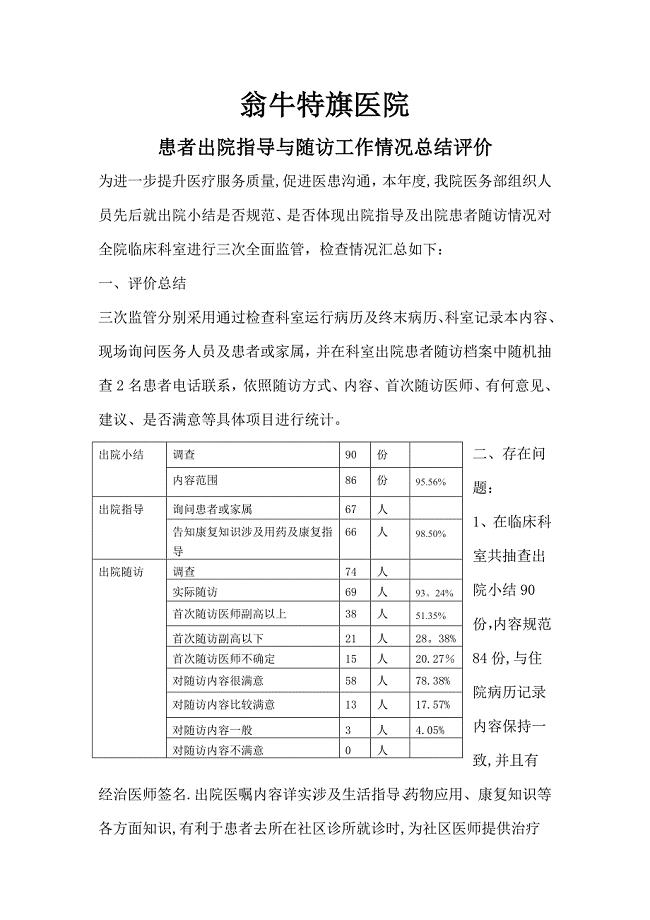

患者出院指导与随访工作情况总结评价

减肥食谱(高纤食物及做法)

山东多晶硅项目可行性研究报告

【精选模板】优秀员工演讲稿九篇

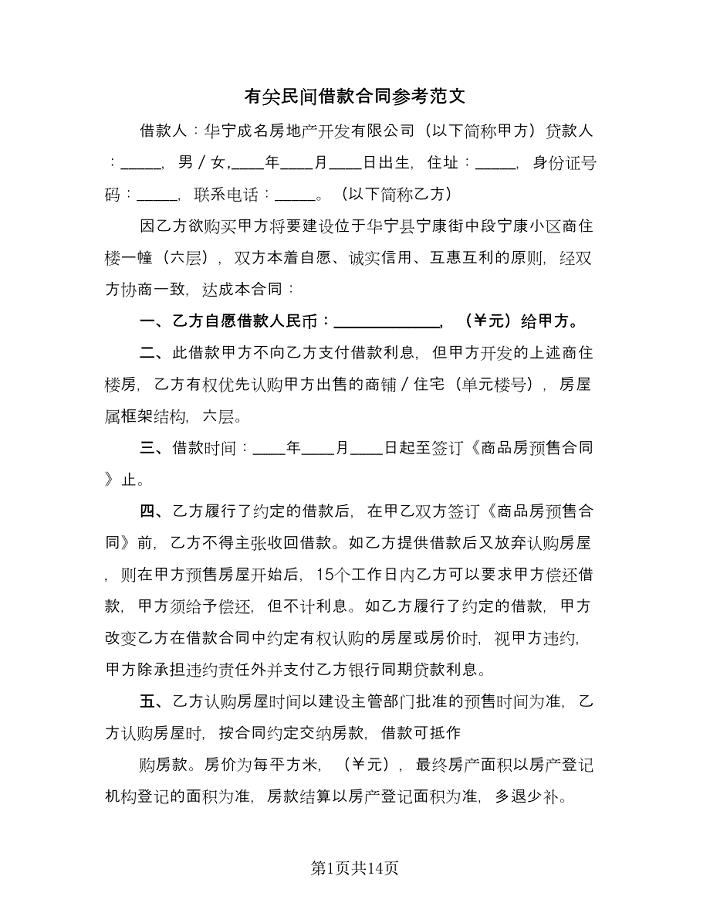

有关民间借款合同参考范文(七篇).doc

阜阳市航空物流装备项目企划书

垃圾发电厂运行管理制度汇编.doc

2022年四川省高考数学试卷(文科).docx

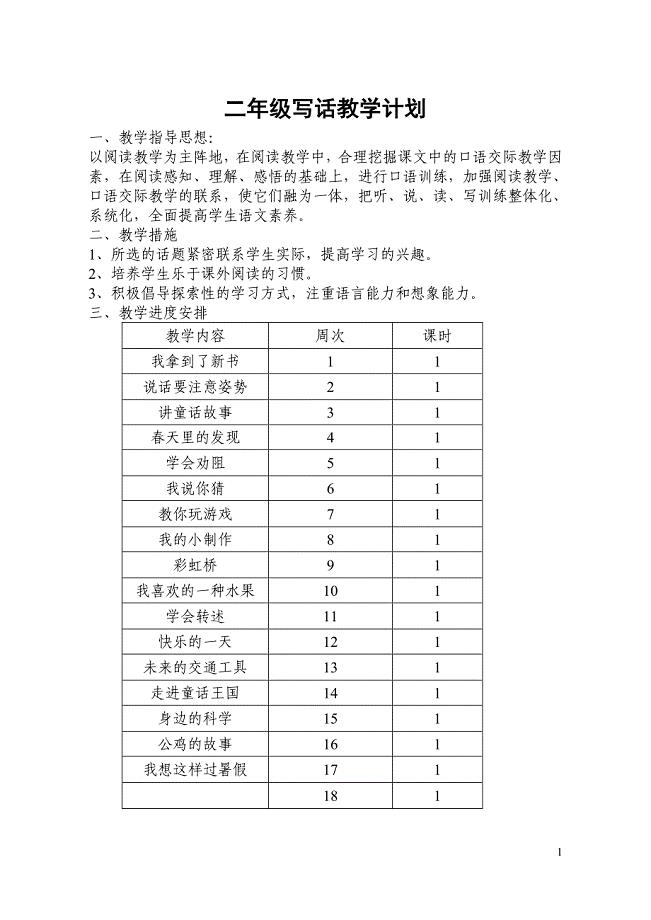

二年级口语交际教学计划

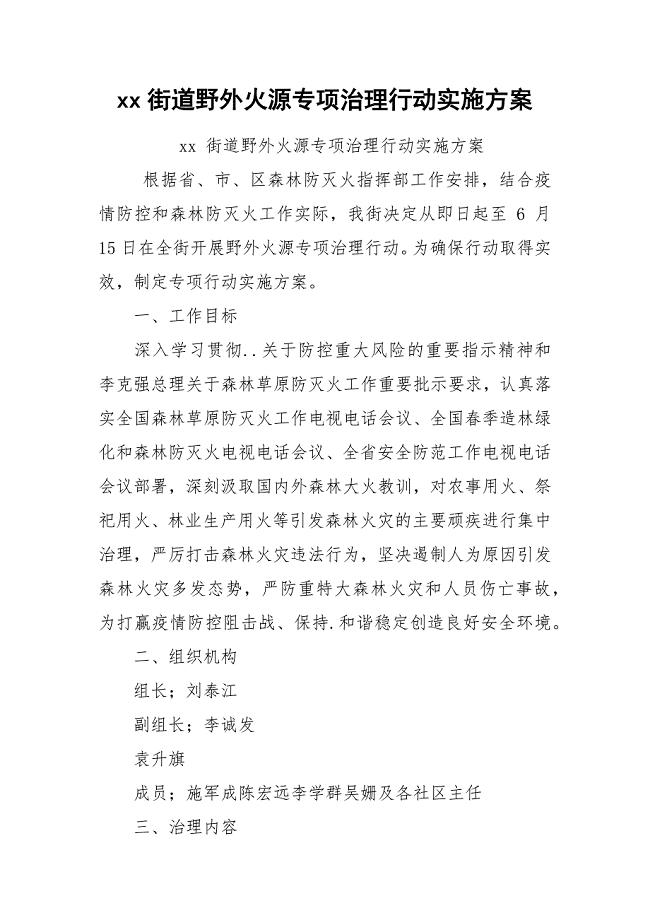

xx街道野外火源专项治理行动实施方案.docx

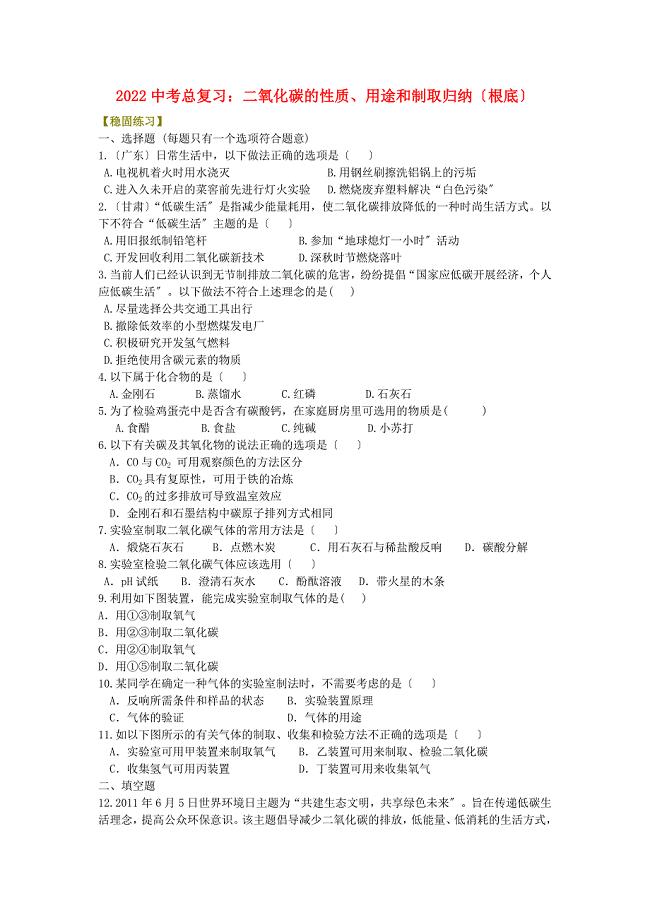

2022中考化学总复习二氧化碳的性质用途和制取归纳基础巩固练习含解析.doc

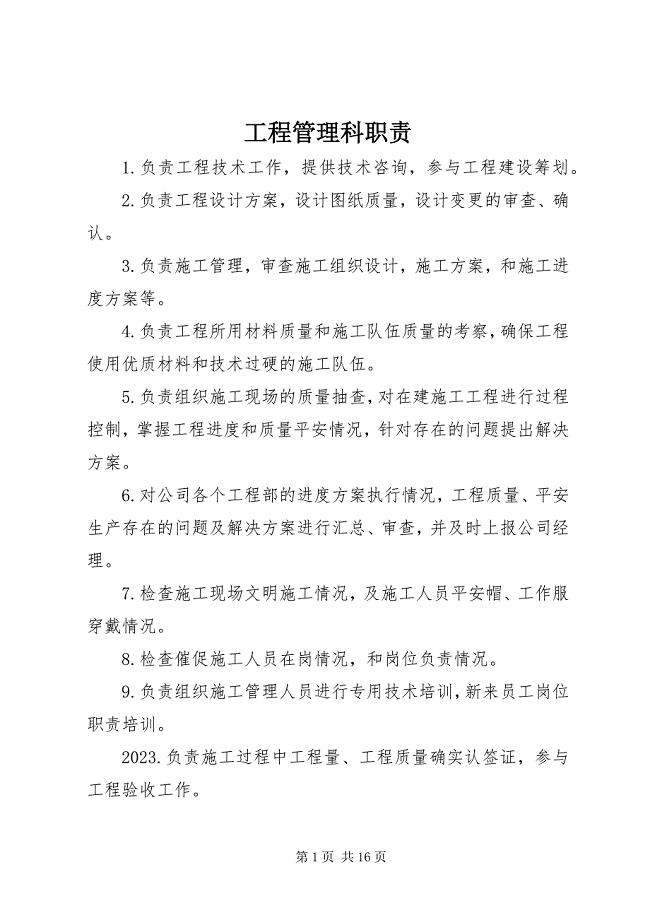

2023年工程管理科职责.docx

洁净室工作人员卫生守则.doc

洁净室工作人员卫生守则.doc

2023-10-17 3页

《玻璃厂课程设计》word版.doc

2023-10-19 18页

控制计划(模板).doc

2023-09-03 7页

高尚的师德心灵的归宿

2023-01-08 3页

上海中考数学公式汇总

2023-12-24 13页

学校安全管理实施细则

2024-03-05 8页

工程招标文件

2023-07-18 69页

小学文明校园创建汇报材料:构建和谐校园 彰显文明之风

2023-10-07 6页

选矿厂各岗位职责.doc

2024-03-14 41页

工厂监控系统设计方案.doc

2023-06-05 11页