企业税务自查报告三篇

10页

1、优质文档,你的选择2021年企业税务自查报告三篇 工作单位:XXXX 部门:XXXX 姓名:XXXX 日期:2021年XX月XX日高价值文档,提升职业素养2021年企业税务自查报告三篇企业税务自查报告一根据xx稽查局关于对xx年重点税源企业分支机构开展税收自查的通知的要求,我公司成立了以主要领导为组长,总会计师、财务部长为副组长、相关部门主要负责人和业务骨干为成员的自查领导小组,按要求于xx年xx月xx日对20xx年至20xx年xx个年度各项税费申报和缴纳情况进行了全面、认真自查,现将有关情况报告如下:一、公司概况我公司于xxx年x月xx日成立,经营范围:xxxxxxxxxx。企业注册资本人民币xxx万元。公司现有员工xxx人,其中总经理x人,常务副总经理x人,总会计师x人,财务部长x人。管理体制健全规范,财务核算规范。使用公司统一的财务软件用友NC(版本Vx.xx),会计政策的选择(企业会计准则)二、20xx年实际纳税情况1、全年实现营业税及附加xxxx万元,其中:(1)营业税xxxx万元(服务业营业税xxxx万元、装卸搬运营业税xxxx万元);(2)城建税xxxx万元;(3)教育费

2、附加xxxx万元;(4)地方教育费附加xxx万元。2、全年实现其他税金xxxx万元,其中:(1)印花税xxxx万元;(2)房产税xxxx万元;(3)土地使用税xxxx万元;(4)车船使用税xxxx万元;(5)企业所得税xxx万元;(6)个人所得税xxxx万元。全年实现税费xxx万元。三、20xx年实际纳税情况1、全年实现增值税、营业税及附加xxx万元,其中:(1)增值税xxx万元(装卸搬运增值税);(2)营业税xxx万元(服务业营业税、装卸搬运营业税);(3)城建税xxx万元;(4)教育费附加xxx万元;(5)地方教育费附加xxx万元。2、全年实现其他税金xxx万元,其中:(1)印花税xxx万元;(2)房产税xxx万元;(3)土地使用税xxx万元;(4)车船使用税xxx万元;(5)企业所得税xxx万元;(6)个人所得税x.xx万元。3、20xx年x月xxxx市地方税务局对本单位20xx年度进行了稽查和纳税评估,补交了税款x.xx万元,明细如下:(1)印花税x.xx万元;(2)营业税x.xx万元;(3)城建税x.xx万元;(4)教育费附加x.xx万元;(5)地方教育费附加x.x万元;(6

3、)价调金x.xx万元。(7)个人所得税x.xx万元。全年实现税费xxx.xx万元。四、营改增情况公司为”营改增户,于20xx年x月xx日认定为一般纳税人。从20xx年x月x日起,将装卸搬运收入由”营业税核算改为”增值税核算。改为增值税的经营项目是:装卸搬运,该行业明细代码为xxxx,征收品目代码为xxxx、增值税适应税率为x%。其中:20xx年x月x日至20xx年xx月xx日,核算增值税的应税收入:装卸搬运收入xxx.xx万元,销项税xx.xx万元,进项税xx.xx万元,进项税转出x.xx万元,应(已)交增值税x.xx万元,期末留底税x.xx万元。(见附表一)五、自查出的问题由于我公司财务人员对税务政策了解的不够透彻,20xx年多缴企业所得税xxx.xx万元。由于我们严格执行税法规定,当地税务经常检查,我们本身业务水平有限,对税务等方面的政策理解不透彻,有些问题还没有自查出来。企业税务自查报告二根据x地税直查(20xx)2002号文件要求,我公司高度重视x省地税局直属分局对企业所得税的此次稽查,成立专门的自查工作小组,组织相关财务人员学习,采取了自查与聘请税务师事务所税务专业人员协助相

《企业税务自查报告三篇》由会员pu****.1分享,可在线阅读,更多相关《企业税务自查报告三篇》请在金锄头文库上搜索。

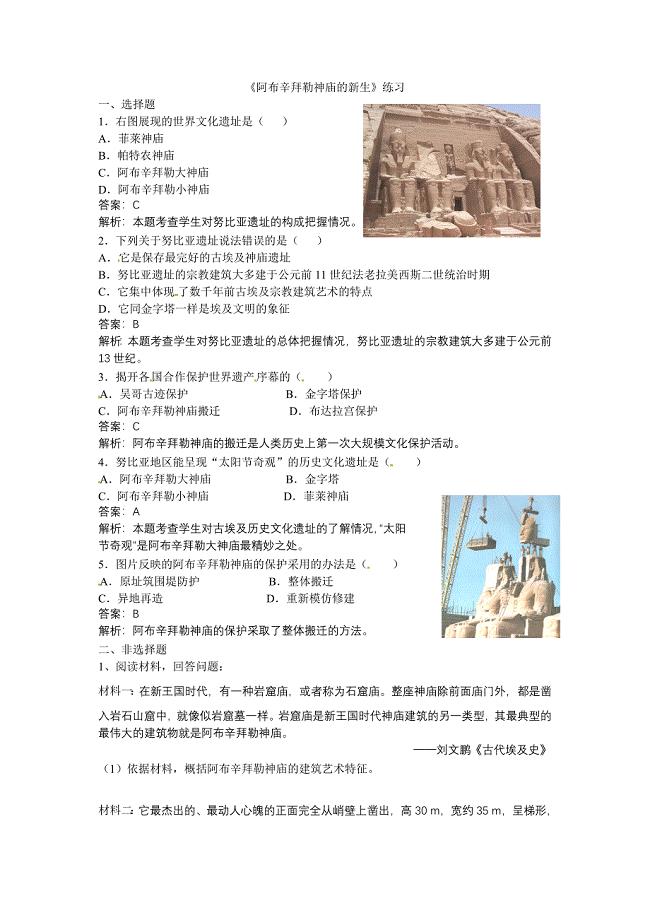

《阿布辛拜勒神庙的新生》练习

艺校主持人的主持词集锦.doc

2021年个人的工作计划.docx

如何写个人工作计划个人工作计划.doc

绿色食品发展建设项目可行性研究报告模板立项审批

初中物理机械效率习题及答案.doc

中国石油大学华东21秋《采油工程》方案设计在线作业二满分答案24

2022-2022学年高中数学第一章数列1.1.1数列的概念课时作业含解析北师大版必修5.doc

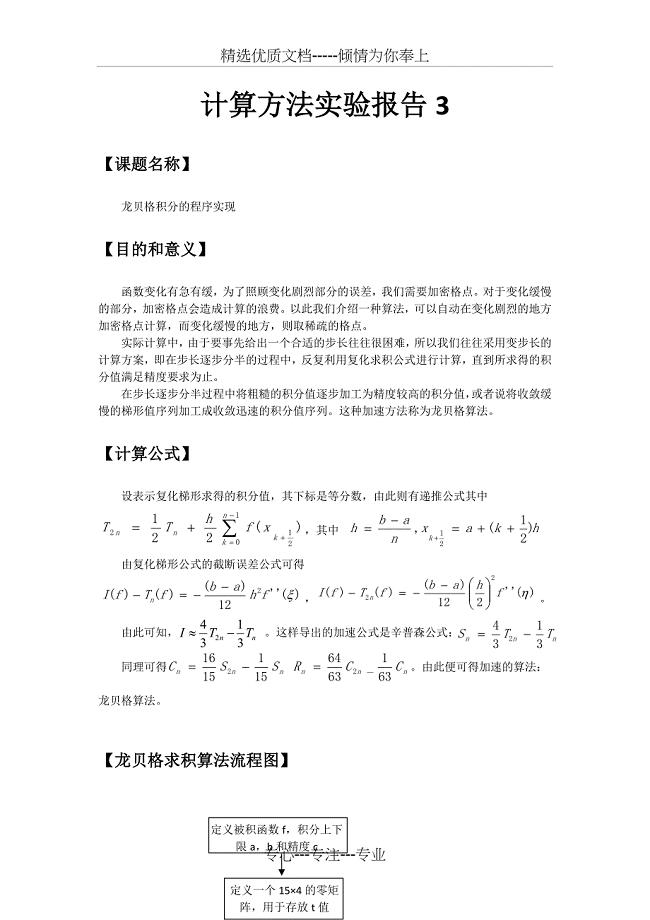

龙贝格积分的程序实现

![人教版七年级信息技术教学计划及教案[完整教资]](https://union.152files.goldhoe.com/2023-6/1/6710584b-2498-4c3c-b4a8-7767457beed2/pic1.jpg)

人教版七年级信息技术教学计划及教案[完整教资]

2023年失业人口生活保障调研报告.docx

2022小学语文教师招聘考试教材教法考试题及参考答案三.docx

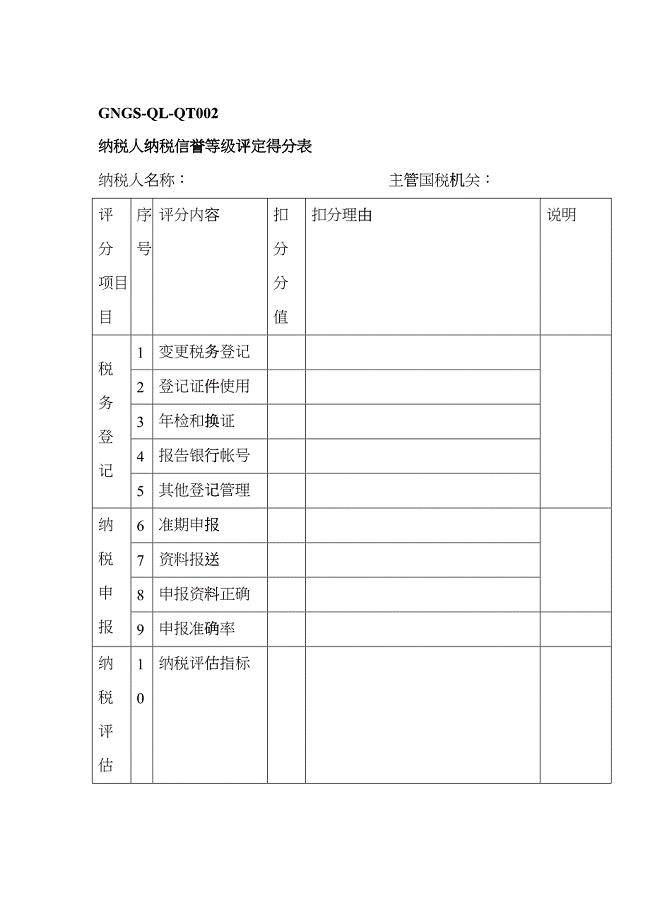

企业税务表格-纳税人纳税信誉等级评定得分表fkta

银行大堂经理个人工作总结范文.doc

公司规章制度建议.doc

区动迁办房屋征收工作计划.doc

2023年村镇安全理念巩固工作措施.DOCX

幼儿园老师岗前培训心得体会

中班音乐教案及教学反思《金蛇狂舞》

陶瓷粉末材料的选择性激光烧结成型技术探讨.doc

小学武术操-雏鹰展翅图文

小学武术操-雏鹰展翅图文

2023-12-26 10页

一级消防工程师《消防安全技术综合能力》真题带参考答案22

2022-10-03 27页

新教材 高考地理二轮复习:专题14环境保护限时集训含答案

2023-12-19 6页

健康教育广播稿护眼小知识3篇

2022-09-09 13页

新教材高中数学第九章统计9.2.3总体集中趋势的估计9.2.4总体离散程度的估计课堂检测素养达标新人教A版必修2122636

2022-11-08 4页

2022年煤矿采煤机(掘进机)操作资格证考试内容及题库模拟卷13【附答案】

2022-12-12 16页

江苏省新沂市第二中学八年级英语下学期月清检测一试题无答案牛津译林版

2024-02-08 6页

仁爱版英语八年级上册单词表带音标带白字发音

2023-10-09 7页

办公室文秘试用期工作总结范文

2023-07-02 6页

学好初中数学几点建议

2022-08-17 21页