家上市公司中有194家业绩明

12页

1、1998年进行过资产重组的 338家上市公司中有194家业绩明显改善,这说明资产重组 的确是上市公司改善其经营业绩指标的一种重要手段。但我们要理性地看待资产重组的绩 效,通过建立一套资产重组鉴别指标体系,区分实质性重组和报表性重组,对我们判断资 产重组成功与否是很有帮助的。上市公司资产重组的分类与鉴别、分类1997年以来,随着我国国有企业改革的深化,资产重组已经成为证券市场上一道亮丽 的风景线,进行过资产重组的上市公司数量越来越多。1998年沪深两市共有 389家上市公司进行了资产重组。从资产重组方式来看可分为五大类:1对外购并扩张:指上市公司对外收购、兼并或对外股权投资的资产重组行为。该种重组反映了上市公司的对外扩张战略。2股权转让:指上市公司本身资产不动,而其股权发生控股性或非控股性的转让。新的股东 入主上市公司,必然会给上市公司带来新的管理风格和经营理念。3上市公司资产剥离与股权出售:指上市公司将自己的资产和持有的其他公司的股权出售变现的行为。上市公司剥离的资产和出售的股权不一定是绩差资产,它表现为一种资本经营的思想。4资产置换:指上市公司将不符合公司发展的资产剥离出去,同时注入

2、优质资产,从而达到提高上市公司资产质量的目的,为上市公司增添新的利润增长点。5混合重组:一家上市公司在1998年发生了上述两类、三类或四类的组合资产重组行为。、鉴别有些上市公司重组后,经营业绩并没有改善,甚至出现恶化,而且其偿债能力、资产管理能力、股本扩张能力、成长性和主营业务鲜明状况等各方面的综合实力也出现实质性的恶 化。我们称之为业绩实质性恶化资产重组。有些上市公司重组后,虽然其经营业绩并没有改善,甚至出现恶化,但其综合实力得到实质性的提高,其未来业绩得到提高的可能性则很大。我们称之为业绩可期改善的资产重组。有些上市公司重组后,报表上的业绩指标可能确实提高了,但综合实力并没有得到实质性的提高。我们认为这种资产重组短期行为比较严重,有报表重组之嫌疑,称为报表性资产重组。另外,还有些上市公司通过资产重组不仅其业绩指标得到了明显提高,而且其综合实力也得到了明显的改善,我们称之为实质性资产重组,这是证券市场上需要大力提倡的一种资产重组。我们在鉴别报表性重组和实质性重组时,还要考虑到这两种重组的各种特征,为今后区分证券市场上的报表性重组和实质性重组提供重要参考。上市公司资产重组能否取得一定的

3、绩效需要经过一定的时间才能表现出来,因此,本文以1998年1月1日至1998年11月30日进行过资产重组的338家上市公司作为实证研究对象来鉴别1998年的报表性重组和实质性重组。它们的资产重组类型统计结果见表1。 表1 338家上市公司重组类型分布表资产重组类型各类型上市公司数目以及比例U数目比例上市公司对外购并扩张12536.9%上市公司股权转让7622.5%上市公司资产剥离与股权转让4312.7%上市公司资产置换154.4%上市公司混合重组7924.4%资产重组鉴别指标体系的建立和综合评价方法的确定、重组绩效鉴别与报表性和实质性资产重组鉴别指标体系的建立1重组绩效评价指标体系的建立。盈利是上市公司生存和发展的“灵魂”,因此上市公司经过资产重组后要想取得一定的绩效必须提高资产质量,提高盈利能力。我们设立主营业务利润率、总资产利润率、净资产收益率和每股收益这四个指标来反映上市公司资产重组的 绩效。若上市公司资产重组后主营业务利润率提高,则上市公司主营业务的盈利能力就越 强,因此这个指标越大越好。总资产利润率反映了上市公司资产整体获利能力,因此这个指标也是越大越好。净资产收益率反映上市

4、公司股东投资报酬的大小,在我国,净资产收益率三年平均超过 10%、每年不低于6%的上市公司才有配股资格,因此,对于这个指标广 大投资者和管理层十分关心。净资产收益率越大,上市公司净资产的获利能力就越强。每股收益反映了普通股的盈利水平,普通股股东对此尤为关心。大多数投资者除了利用这一财务指标评价上市公司的获利能力外,还结合上市公司的每股市价进行横向比较,以决定投资哪家上市公司更为有利, 因此,这个指标最能反映上市公司的形象。 这个指标也是越大越好。2报表性和实质性资产重组鉴别指标体系的建立。上市公司经过资产重组后要取得实质性的绩效提高,它的偿债能力要得到实质性的改善,资产管理能力要得到实质性的加强, 股本扩张能力要得到提高,要表现出一定的未来成长性,主营业务要更加突出。因此, 我们把偿债能力、资产管理能力、股本扩张能力、成长性和主营业务鲜明状况作为报表性资产重 组和实质性资产重组鉴别指标体系的五个方面。另外,在鉴别报表性资产重组和实质性资产重组时,还要考虑到五类资产重组中的小类型对这两种重组的影响。资产重组上市公司若业绩取得实质性的提高, 其偿债能力也应该得到相应的改善。 我们 曾对 1

《家上市公司中有194家业绩明》由会员枫**分享,可在线阅读,更多相关《家上市公司中有194家业绩明》请在金锄头文库上搜索。

扬州软文营销价格推广公司_新闻源发布公司_软文推广代写代发

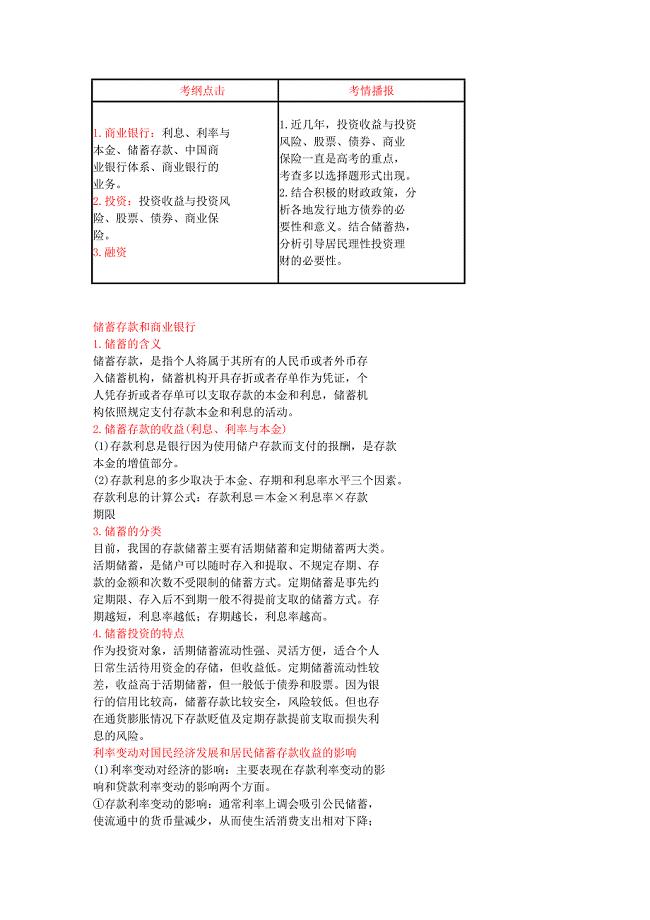

2011高三政治总复习 第六课 投资理财的选择 新人教版必修1

饮料酒项目薪酬制度(模板)

工程监理情况

绝对必备:HR经理面试提问大全(100问).doc

燃煤锅炉改造为生物质锅炉改造方案

苏教版四年级上册数学第二单元试题卷

如何将信息技术运用到体育课教学中.docx

幼儿园小班科学游戏教案《桃花开了》含反思

心理知识竞赛题库

暑假实践活动心得体会(集合15篇).doc

培训机构分校主管及校长工作职责及考核指标

学习李镇西老师心得生命因坚持而精彩最新版

一年级下学期语文第一次月考试卷.doc

安监部函【2021】36号.docx

老人与海 (2).doc

浙美版小学四年级下册美术全册教案表格式

高一语文专业班其中试题

人教版八年级下册英语1.doc

木制厨房配件项目创业计划书写作模板

实用的读书演讲稿合集6篇(读书演讲稿400字)

实用的读书演讲稿合集6篇(读书演讲稿400字)

2022-10-20 9页

公司员工基本素养

2023-09-02 5页

2019年商场客服专员工作岗位职责

2022-12-09 5页

2023年部门主管辞职申请书5篇

2024-02-14 8页

亮化工程合同书

2023-03-23 4页

触电事故专项应急预案35

2023-05-19 36页

加强识字教学-提高识字效率获奖科研报告论文

2023-01-14 4页

退社申请书汇编7篇

2023-11-05 15页

《声音的特性》导学案

2023-11-17 4页

企业内训的全面评估方案.doc

2023-11-09 4页