年产xxx吨有机硅项目计划书

95页

1、报告说明有机硅原料主要用于有机硅单体合成,主要为金属硅粉、氯甲烷、氯化苯、氯乙烯等以及铜、锌等催化剂。有机硅单体是指硅原子上除含有有机基团外,还直接或间接连接有活性基团的低分子有机硅化合物。其中,氯硅烷单体是制备有机硅深加工产品(硅橡胶、硅油、硅树脂)的基础原料,也是有机硅工业的基础与核心原料。甲基氯硅烷的用量占90%以上,其次为苯基氯硅烷、乙烯基氯硅烷等新型特种有机硅单体。根据谨慎财务估算,项目总投资19629.01万元,其中:建设投资15818.19万元,占项目总投资的80.59%;建设期利息160.34万元,占项目总投资的0.82%;流动资金3650.48万元,占项目总投资的18.60%。项目正常运营每年营业收入40900.00万元,综合总成本费用34124.11万元,净利润4942.00万元,财务内部收益率17.71%,财务净现值2987.69万元,全部投资回收期6.01年。本期项目具有较强的财务盈利能力,其财务净现值良好,投资回收期合理。该项目的建设符合国家产业政策;同时项目的技术含量较高,其建设是必要的;该项目市场前景较好;该项目外部配套条件齐备,可以满足生产要求;财务分析

2、表明,该项目具有一定盈利能力。综上,该项目建设条件具备,经济效益较好,其建设是可行的。本期项目是基于公开的产业信息、市场分析、技术方案等信息,并依托行业分析模型而进行的模板化设计,其数据参数符合行业基本情况。本报告仅作为投资参考或作为学习参考模板用途。目录第一章 项目投资背景分析6一、 我国行业发展情况6二、 行业技术水平及技术特点7三、 行业进入的主要障碍8四、 项目实施的必要性10第二章 市场分析12一、 行业概况12二、 行业概况17三、 行业进入的主要障碍22第三章 建筑物技术方案26一、 项目工程设计总体要求26二、 建设方案26三、 建筑工程建设指标30第四章 产品方案分析32一、 建设规模及主要建设内容32二、 产品规划方案及生产纲领32第五章 发展规划分析34一、 公司发展规划34二、 保障措施40第六章 运营模式42一、 公司经营宗旨42二、 公司的目标、主要职责42三、 各部门职责及权限43四、 财务会计制度46第七章 法人治理结构53一、 股东权利及义务53二、 董事55三、 高级管理人员60四、 监事63第八章 工艺技术方案65一、 企业技术研发分析65二、 项

3、目技术工艺分析67三、 质量管理68四、 项目技术流程69五、 设备选型方案70第九章 进度规划方案72一、 项目进度安排72二、 项目实施保障措施72第十章 投资方案74一、 投资估算的依据和说明74二、 建设投资估算75三、 建设期利息79四、 流动资金81五、 项目总投资82六、 资金筹措与投资计划83第十一章 经济效益评价84一、 基本假设及基础参数选取84二、 经济评价财务测算84三、 项目盈利能力分析88四、 财务生存能力分析91五、 偿债能力分析91六、 经济评价结论93第十二章 项目总结分析94第一章 项目投资背景分析一、 我国行业发展情况1、我国有机硅工业发展情况我国的有机硅工业起步于20世纪50年代,直到20世纪80年代末,我国有机硅工业仍发展缓慢,表现为规模较小且分散的行业特征。20世纪90年代开始,我国的甲基氯硅烷合成技术经历了从搅拌床到流化床,装置规模由百吨级发展到十万吨级的发展历程。进入21世纪以来,随着科研水平的不断提升以及上下游市场的迅速壮大,我国有机硅工业在规模、技术上取得了令人瞩目的成就,建成了从基础原材料、有机硅单体、中间体到各类终端产品的全产业链

4、生产体系。2、我国有机硅供需情况随着中国经济的快速发展及有机硅材料的广泛应用,有机硅国际巨头将中国市场作为必争之地,陶氏杜邦、德国瓦克、美国迈图集团等巨头纷纷将生产基地向中国转移。2015年,中国聚硅氧烷产能超过全球总量的一半,产量和消费量约占全球总量的40%,年销售额超过400亿元,中国已成为全球最大的有机硅生产国和消费国。2007年至2017年,我国聚硅氧烷产能以及产量的年均复合增长率分别为16.45%、21.14%4。截至2017年底,国内甲基单体生产企业13家,聚硅氧烷总产能137.6万吨/年,总产量约102.1万吨。在有机硅消费方面,随着有机硅产量的稳步增加,我国聚硅氧烷的消费缺口逐步缩小。随着我国电子、电器、纺织产品的大量出口和国内建筑、汽车、电力、医疗等行业的稳定发展,使得我国有机硅产品的需求量保持较快的增长。2008年至2017年,我国聚硅氧烷表观消费量年均复合增长率为12.18%,2017年,我国聚硅氧烷表观消费量约为97.2万吨,同比增长16.27%;2018年,我国聚硅氧烷表观消费量约为104.4万吨,同比增长7.4%。随着“一带一路”等国家战略的稳健实施,我国聚

《年产xxx吨有机硅项目计划书》由会员ni****g分享,可在线阅读,更多相关《年产xxx吨有机硅项目计划书》请在金锄头文库上搜索。

中考选择填空精编100题.doc

教师爱岗敬业演说范文.doc

校园安全2023年终工作总结2.doc

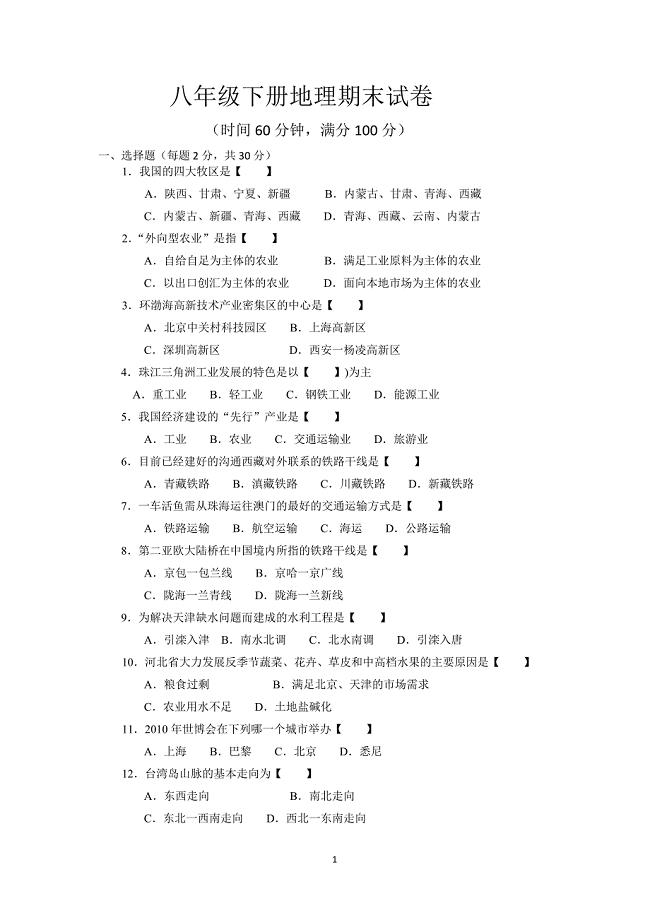

八年级下册地理期末试卷

六枝xx度假村开发建设可行性 (2)(天选打工人).docx

中学“师德十佳”老师先进事迹材料师德个人先进事迹材料

六年级作文之校长给小学生的寄语

某生态产业园建设项目可行性分析报告.doc

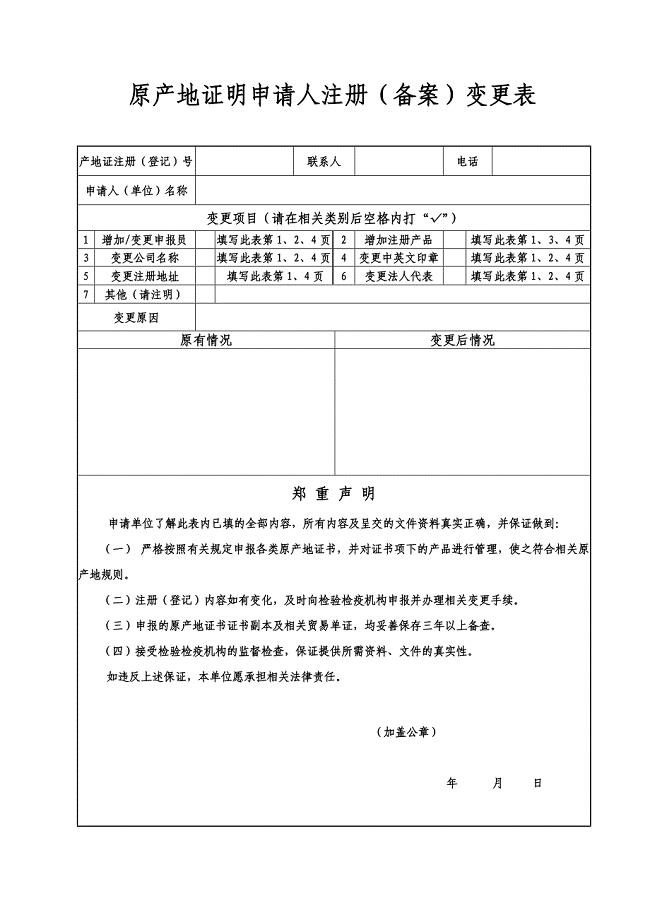

原产地证明申请人注册登记变更表.doc

平行四边形和梯形综合练习教学设计.doc

人货梯基础施工方案.doc

翼教版二年级数学上册第一次月考试卷.doc

刑事案件重点

英语中表示倍数增加的表达方法.doc

2016年中考一轮教材复习综合测试题( 七上Modules 1~5)

管理人员岗位职责格式版(五篇)

无财产离婚协议书简单版(2篇).doc

《庄子》故事两则.doc

参考范文:偏爱串词主持人开场白;偏爱歌词.doc

2023年高中军训感悟总结800字范文.docx

眼科医院策划方案

眼科医院策划方案

2023-11-21 5页

四川省2016年上半年造价工程师考试安装计量:常用涂料涂覆方法模拟试题

2022-08-15 7页

某物业公司财务管理手册制度-----物业付款报销管理制度

2023-07-25 20页

Vary渲染教程(全集)(共73页)

2022-11-27 74页

深圳市罗湖区小学六年级英语第二学期期末测试卷(DOC 8页)

2023-03-26 8页

赴上海学习考察报告

2022-11-15 4页

《减少小学生错别字策略的研究》课题研究方案

2023-09-01 7页

应急管理培训学习心得

2022-08-16 4页

摄影工作室合伙协议范本

2022-12-28 3页

晋江市建设工程

2022-10-15 17页