财务会计账户与复式记账

11页

1、精选优质文档-倾情为你奉上账户与复式记账第一节 会计科目第二节 账户第三节 复式记账第四节 总分类账户与明细分类账户第一节 会计科目一、会计科目的意义概念: 对会计要素的具体内容进行分类核算和监督的项目名称。 意义: 设置对会计要素的具体内容进行科学分,便于会计分类核算和监督企业的经济活动,为正确编制会计凭证、登记账簿和编制会计报表提供依据。二、设置会计科目的原则1.必须结合会计对象的特点2.必须符合经济管理的要求3.必须做到统一性和灵活性相结合4.名称要简单明了,字义相符,内容确切5.应保持相对稳定三、会计科目的分类(一)按反映的经济内容不同分为:资产类、负债类、共同类、所有者权益类、成本类、损益类、(二)按其所提供信息的详细程度及其统驭关系分为:总分类科目、明细分类科目他们的关系是既有联系又有区别:总分类科目对其所属明细科目起着统驭控制作用;明细分类科目对总分类科目起着补充说明作用第二节 账户一、账户的意义(一)概念:根据会计科目设置的,具有一定的格式和结构,用来连续、系统地记载经济业务引起的各会计要素增减变动情况及其结果的载体。 (二)意义:设置账户是会计核算的一种专门方法。(三

2、)账户与会计科目的关系:账户与会计科目是两个不同的概念,它们既有联系又有区别。帐户是由帐户名称(会计科目)和帐户结构两部分组成账户与会计科目的关系1、联系:(1)会计科目和账户都是按相同经济内容设置的(2)账户是根据会计科目开设的,会计科目的名称就是账户的名称。2、区别:(1)会计科目只是账户的名称,是按经济内容分类的标志,它没有结构。(2)账户除具有名称外,还具有用于记录的结构形式,以反映经济业务的增减变动和结果。二、账户的基本结构各项经济业务错综复杂,但它们引起会计要素的变动,从数量上看,不外乎是增加和减少两种情况。因此,用来记录经济业务的账户在结构上相应地分为两个基本部分即分别记录经济业务引起的会计要素的增加额和减少额。账户的基本结构划分为左右两方,一方登记增加额,另一方登记减少额。 为了方便教学,账户的基本结构可简化为“T”字型。 左方 会计科目 右方第三节 复式记账一、单式记账法和复式记账法 将经济业务所产生的数据记入有关账户中去的方式、方法,称为记账方法。它包括单式记账法和复式记帐法。 复式记账的涵义及分类: 1、涵义:复式记账是指对发生的每项经济业务都要在两个或两个以上的

《财务会计账户与复式记账》由会员re****.1分享,可在线阅读,更多相关《财务会计账户与复式记账》请在金锄头文库上搜索。

教科版四年级下册科学教案全册

20XX年乡禁毒工作动员会讲话材料

幼儿园常规训练儿歌

世界癌症日故事——90后癌症小伙.doc

初三上学期学习计划

2023年小班班级工作计划范文(2篇).doc

高速公路交通安全设施工程建设中的质量控制.docx

农药草甘膦生产废水处理的研究.docx

第三章水溶液中的离子平衡知识点归纳

书店营业员实习日志.docx

![[经济学]雷曼兄弟破产警示录.doc](https://union.152files.goldhoe.com/2023-3/17/8abf6362-e90b-48e9-bfd2-a6d0ee356c76/pic1.jpg)

[经济学]雷曼兄弟破产警示录.doc

质检员工作职责精选汇总

城乡建设管理会议讲话

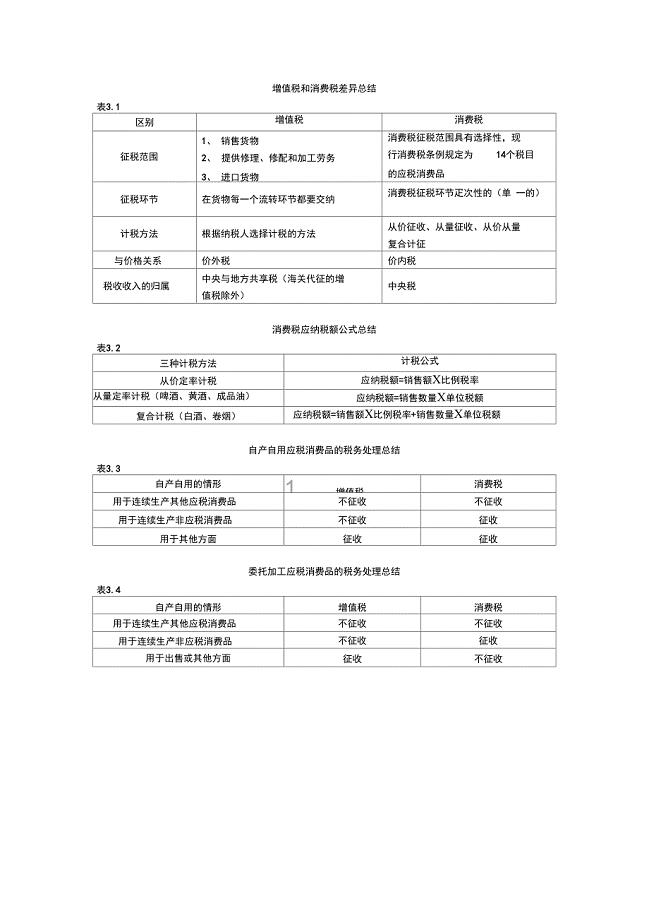

消费税章节主要知识点总结

产品可行性报告.docx

物业管理程序.doc

2022-2023年税务师考试全真模拟试题(200题)含答案提分卷48

公司财务月度工作总结(2篇).doc

介绍熊猫的说明文

试论商场购物返券.docx

酒泉市中医院开展“医院质量管理年”活动汇报材料

酒泉市中医院开展“医院质量管理年”活动汇报材料

2022-11-24 18页

办公室年终工作总结范文

2023-09-30 6页

北师大版九年级数学上册期末测试卷及答案

2022-11-10 6页

高一政治生活试题及答案

2023-03-30 14页

最新中职对口高考英语模拟题库完形填空集中练习(一)英语

2023-08-18 6页

人教版小学一年级语文下册期末测试题

2022-09-16 4页

教育专业实习总结范文(共2页)

2022-12-07 2页

竞聘上岗发言稿

2022-11-19 22页

初一英语语法知识点汇总

2023-11-22 25页

最新教科版科学六年级下册期末试卷及答案

2023-03-26 5页