家庭应急资金怎么理财

18页

1、家庭应急资金怎么理财? 家庭应急资金准备,是为了保障家庭的正常运转和意外时的应急需要。既不能太多,这样会面临着通货膨胀对家庭资产带来的贬值影响;也不能太少,这样会使家庭在遇到突发事件时陷入财务困境,需要在资金的流动性和收益性之间平衡利弊。中国银行财富管理中心邢维畅建议,每个家庭都应该有一笔固定的并可随时取出的应急资金,以便应对诸如失业、生病等突发事件。一般情况来讲,这笔资金应为家庭月支出的6倍,这样即便遇到紧急事件,也能维持半年的正常家庭生活不受太大影响。 但需要提醒的是,家庭应急资金虽然有其必要性,但放在活期账户不加以打理同样不可取.现今理财渠道日益丰富,市民用心甄选,完全可以找到收益更高、流动性不比活期差的理财方式,货币型理财产品便是活期储蓄的理想“替代品”.据了解,货币基金是以货币市场工具为投资对象的一种基金,如国债、央行票据、商业票据、银行定期存单、政府短期债券、企业债券、同业存款等短期有价证券等,且投资成本低、流动性强,赎回两到三个交易日资金便可到账,像君得利二号货币型理财产品赎回后第二天资金就可用,第三天可取,收益在4.0%左右,远远高出活期的利息收益,也高出银行一年期存款

2、利息,不会有定期存款损失利息的遗憾. 为什么我们需要预算? 如果你和大多数的美国人一样,那么你每个月中一定有很多入不敷出的时候通常在你还完房贷月供和买完食物后剩下的工资已经无法再满足你其他方面的需求了比如与朋友出去吃顿饭听听音乐会还有为你的孩子储备教育资金. 理财专家认为造成这种情况并不是因为人们的工资太少而是错误的花钱方式。 美国一位注册理财规划师说当我的客人发现自己的钱都花到哪儿的时候通常他们都会非常震惊因为那些钱花的都很不必要比如说每天喝一杯五美元的星巴克咖啡如果乘以就是非常巨大的一个数字了类似与这样的事情却影响了你去完成自己真正想要做的事.只有那些懂得做好预算的人才能获得成功. Myvesta基金发言人Jim Tehan认为如果你能为自己制定一个合理的预算并认真遵守那么你只要花费不多的钱就能满足日常的需求他说预算能够帮助你去控制自己的经济状况而不是让你的经济状况控制了你自己这样你就可以把有限的资金花得更久。1. 控制预算 资金管理不善会很容易使人过度消费从而导致低额的储蓄和高额的信用卡帐单. Myvesta基金2005年年度的信用卡调查报告显示美国人每人平均有2.9张卡,而这2

3、。9张卡则承载着2328美元的信用卡债务。大部分信用卡的透支年利率都高达18以上,透支利息的花费无疑是一笔巨款,比如说,你用信用卡透支消费了5000元,到还款日时,你只还了最低还款额,即200元(美国信用卡的最低还款额一般为4%),那么你就要为这笔消费花费八千多元的利息.Siesta认为通过减少信用卡利息的支出你就节省一笔不菲的资金去做其他事情如果你能遵守自己每月制定预算你不仅能还清现有的债务还能防止冲动消费.2. 更便宜的利率 制定并遵守预算的另一个好处就是它将迫使你的生活更有组织性比如说制定了预算后你就可以按时归还罚款不会因为迟交了缴纳滞纳金并可以提高你的信用评分当你申请汽车贷款和房贷时贷款机构一般会根据你的信用评分决定你的借款利率保险机构也会据此来确定你办理车贷和房贷的保险费.3. 你的夫妻关系. 制定预算还有一个经常被人忽略的好处那就是可以改善你的夫妻关系Siesta认为和你的伴侣仔细的制定一份家庭预算将可以避免你们日后在花钱上的纠纷通过讨论你们也可以彼此沟通一下消费理念毕竟对于很多夫妻来说如何花钱是产生矛盾的主要原因。4. 为未来储蓄。 最后制定预算将帮助你提前做准备以应付未

4、来的各种不确定事件每个月都在预算表中规定一定比例的储蓄你就既可以为以后退休养老确定保障又可以储备资金应付短期可能发生的问题比如你的配偶失去了工作或是突然病倒了.Tehan认为预算可以帮你建立一道金融安全体系是你能够从容应对生活中的突发事故一切所谓的花钱自由都是建立在预算基础上的没有一个存钱花钱的计划无论你能赚多少钱都没用。Siesta认为预算不会使你失去花钱的快乐而是会带你走向你的理财目标. 预算能给你带来什么1. 预算能帮你树立正确自己的消费观念。 很多人尤其是刚刚步入社会的年轻人往往不知道该如何规划自己的资金不是月月花光就是埋头苦攒按时的制定一份预算可以帮助你建立正确的消费观念将钱用在刀刃上.2. 预算能帮助你做金钱的主人而不是奴隶。 在金钱面前人人都有欲望和消费的冲动但是预算能够让你在冷静的时候做出正确的消费而不是在冲动过后后悔不已.3. 预算可以让你家庭目标一致生活融洽。 很多家庭纠纷往往都是金钱纠纷而预算可以将大家的意见归总将全家的目标和财力集中统一起来.4. 预算可以使你将钱用于你真正需要的东西而不是浪费在一些并不重要的事物上。5. 预算能够帮助你储备好应急资金使你在意外事

《家庭应急资金怎么理财》由会员新**分享,可在线阅读,更多相关《家庭应急资金怎么理财》请在金锄头文库上搜索。

浅谈小学美术课程教学策略

综合题研究之代数与图形综合问题(一)(课标版-原创).doc

速腾沈阳试乘试驾活动细案.doc

华中农业大学有机化学活页练习

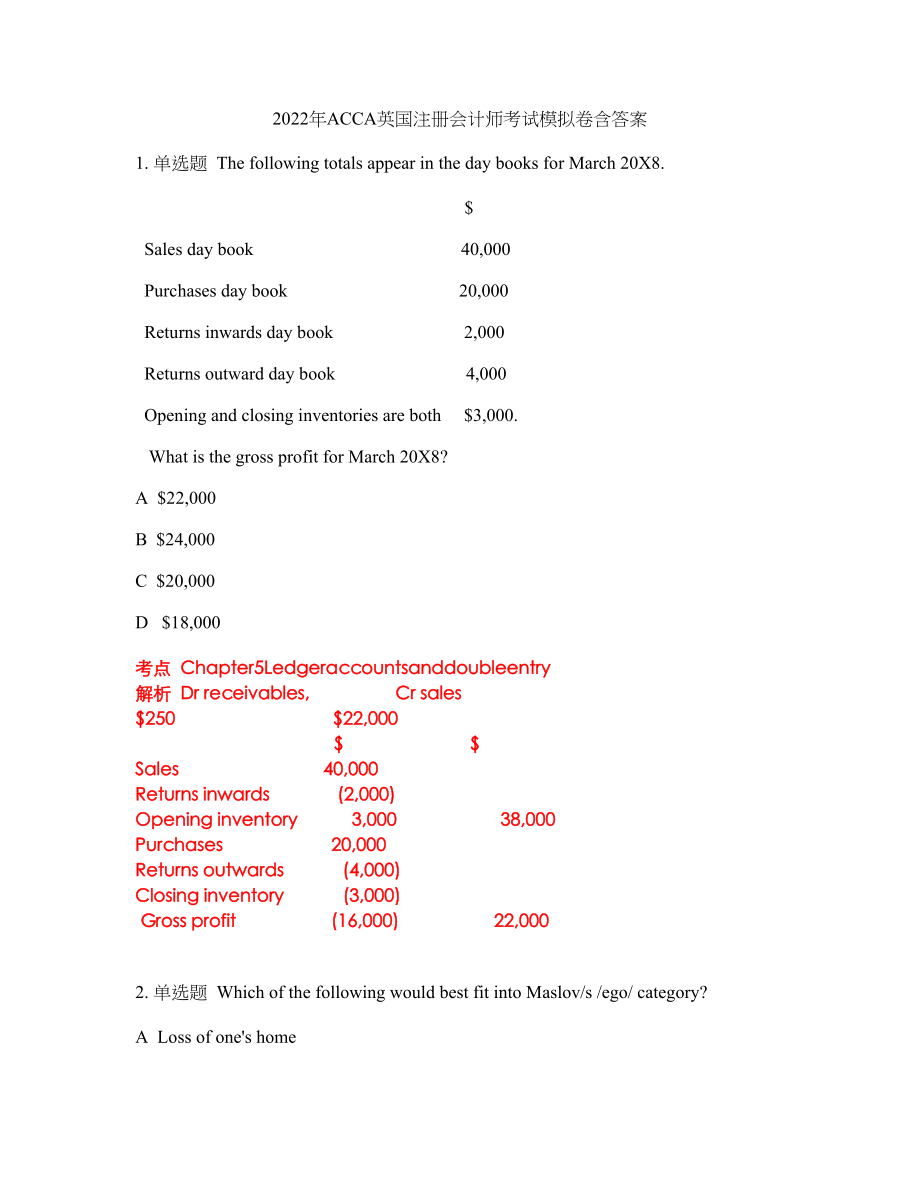

2022年ACCA英国注册会计师考试模拟卷含答案第133期

幼儿园文明礼仪教育工作总结范文

校园直通车栏目广播稿.docx

一年级音乐第六单元教案

干混砂浆与传统砂浆成本比较

2018年七年级英语上册Unit1Myname’sGina第四节短文改错练习新版人教新目标版

《计算机控制系统》课程设计报告.doc

精选学校庆六一儿童节活动总结范文3

滑动变阻器范围练习题

支队长就职演讲稿范文

现代企业管理理念(最新).doc

2017很成熟很现实的说说精辟的句子一针见血很现实很有道理的话.doc

电子办税服务厅--企业年度关联业务往来报告表操作手册.doc

幼儿园优秀教师演讲稿.docx

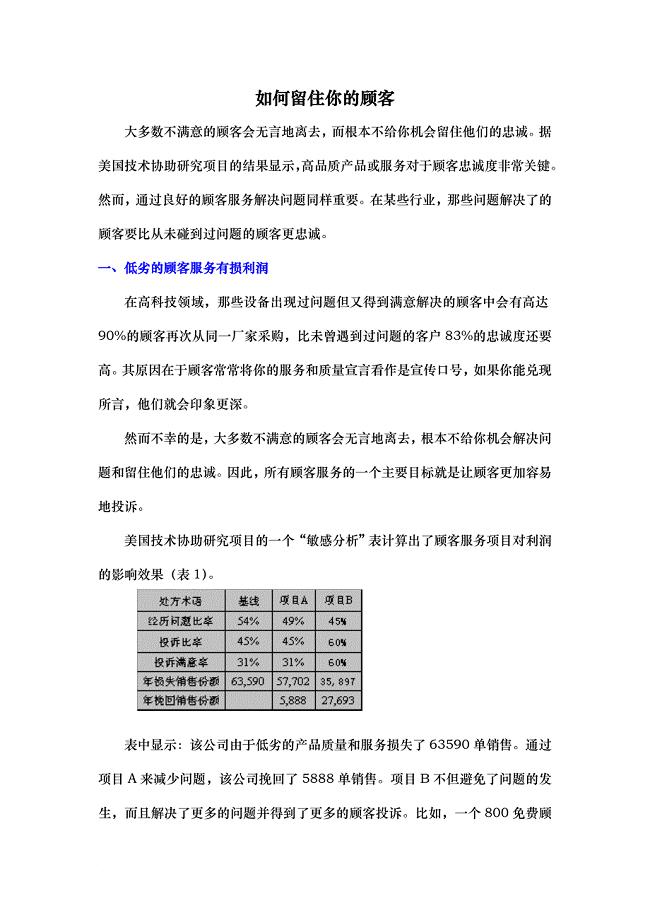

2.如何留住你的顾客(1).doc

月日教学设计.docx

安全法律法规识别获取管理制度

安全法律法规识别获取管理制度

2023-06-06 2页

结构构件加固技术

2022-11-19 2页

双侧壁导坑法施工工艺工法

2023-10-15 17页

气瓶使用和储存安全管理制度

2023-06-10 3页

生产安全事故管理制度

2023-06-08 12页

中级通信工程师综合能力

2022-10-14 4页

风机基础技术交底记录(基坑开挖)

2023-06-18 5页

普通高中三项工程专项资金管理办法

2023-10-05 4页

高炉车间高炉事故处理

2022-12-02 5页

金属风管预制安装施工技术

2024-02-26 6页