基于财务报表汇总篇12

1页

(审计机关名称)重要性水平初步确定表-报表层次重要性水平的确定会计期间 被审计企业: 金额单位:年份或项目净利润法营业收入法总资产法净资产法前三年平均当年未审数重要性比例5100510511重要性标准(绝对值)说明(一) 方法适用范围1 净利润法适用于利润水平比较稳定、回报率较合理的企业。2 营业收入法适用于微利企业和商业企业(二) 以上四种方法只用其一,不能四者同时使用(三) 所有未调整不符事项总和不超过确定的重要性标准(四) 重要性标准计算基础以当年未审数为主,适当使用前三年平均数派出审计机构的意见 审计人员: 审计日期: 复核人员: 复核日期:

《基于财务报表汇总篇12》由会员re****.1分享,可在线阅读,更多相关《基于财务报表汇总篇12》请在金锄头文库上搜索。

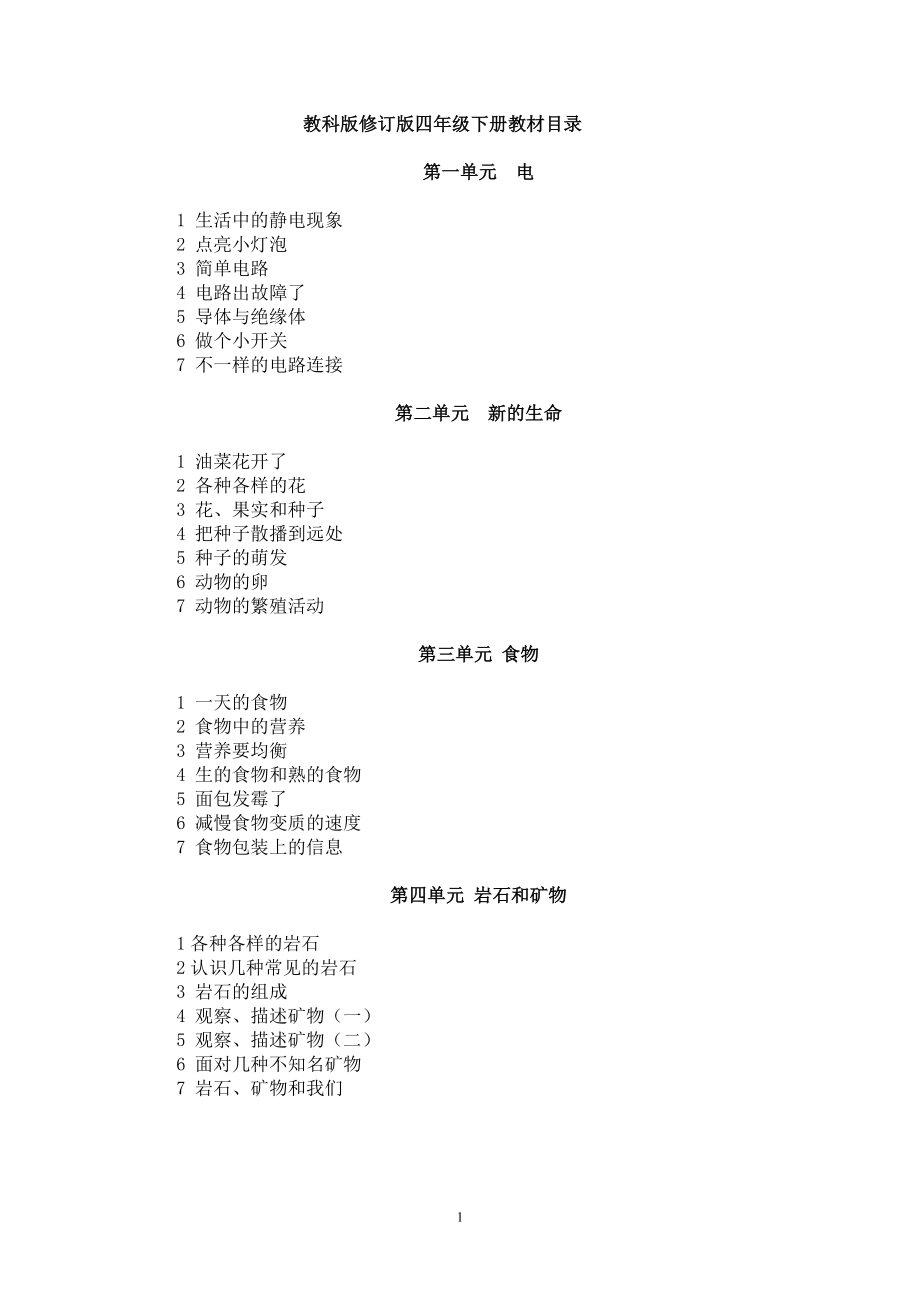

教科版四年级下册科学教案全册

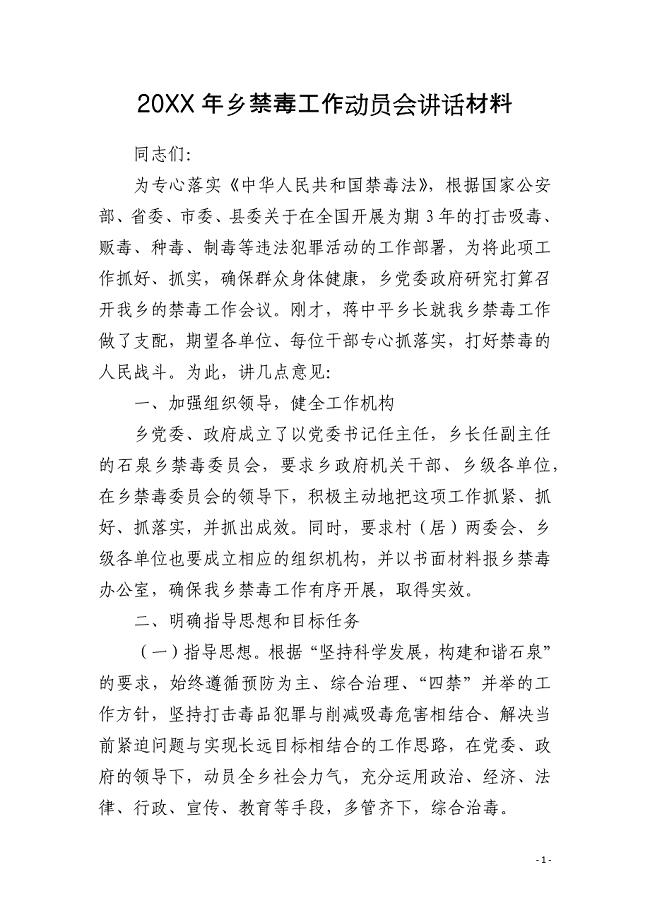

20XX年乡禁毒工作动员会讲话材料

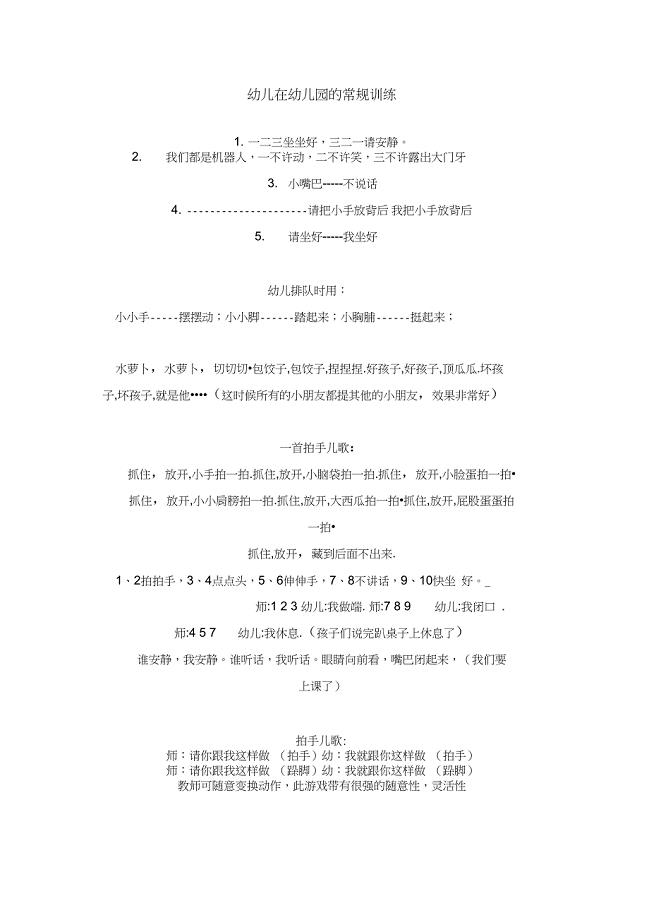

幼儿园常规训练儿歌

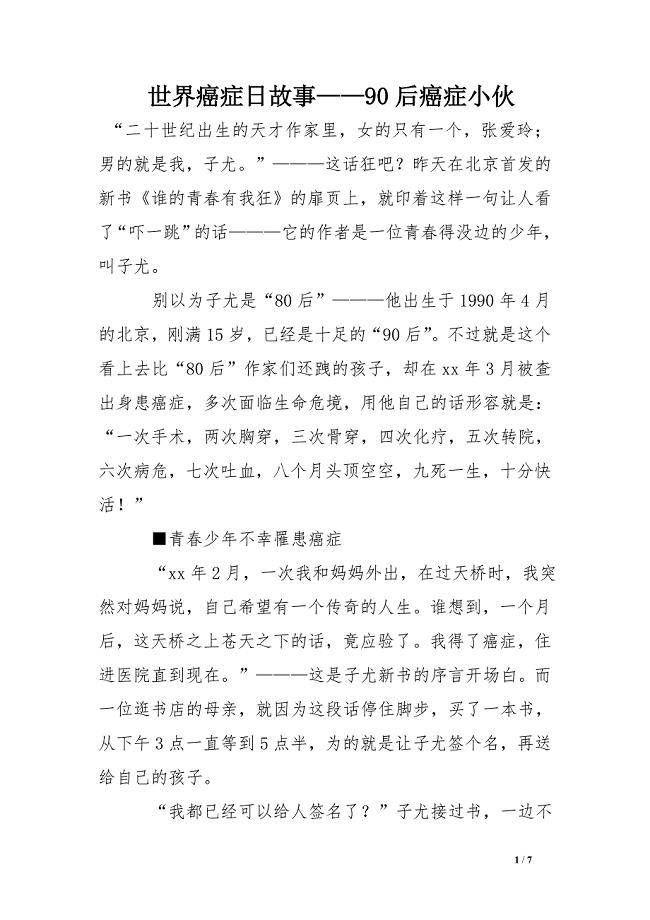

世界癌症日故事——90后癌症小伙.doc

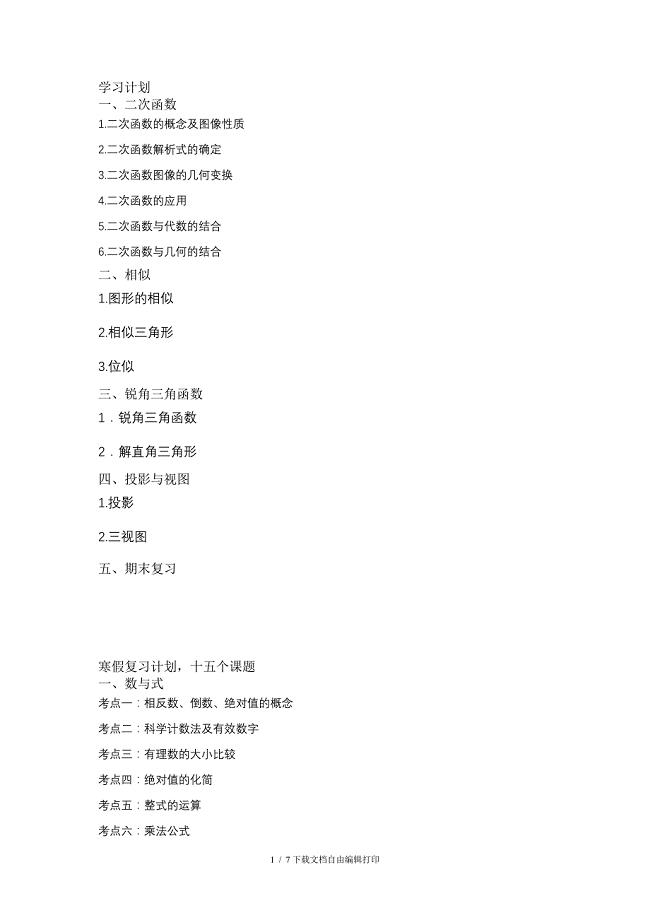

初三上学期学习计划

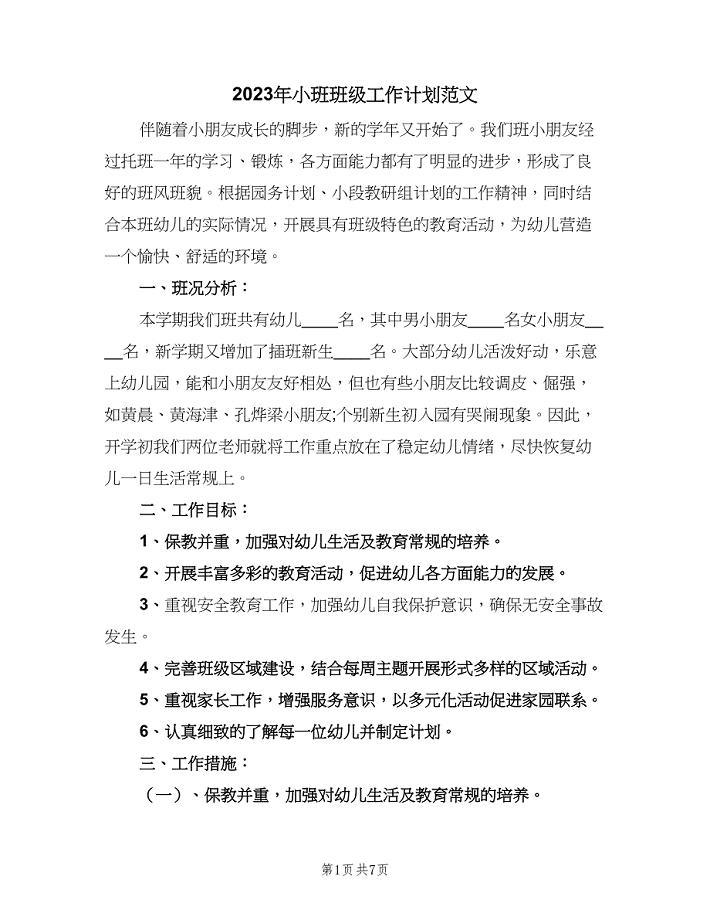

2023年小班班级工作计划范文(2篇).doc

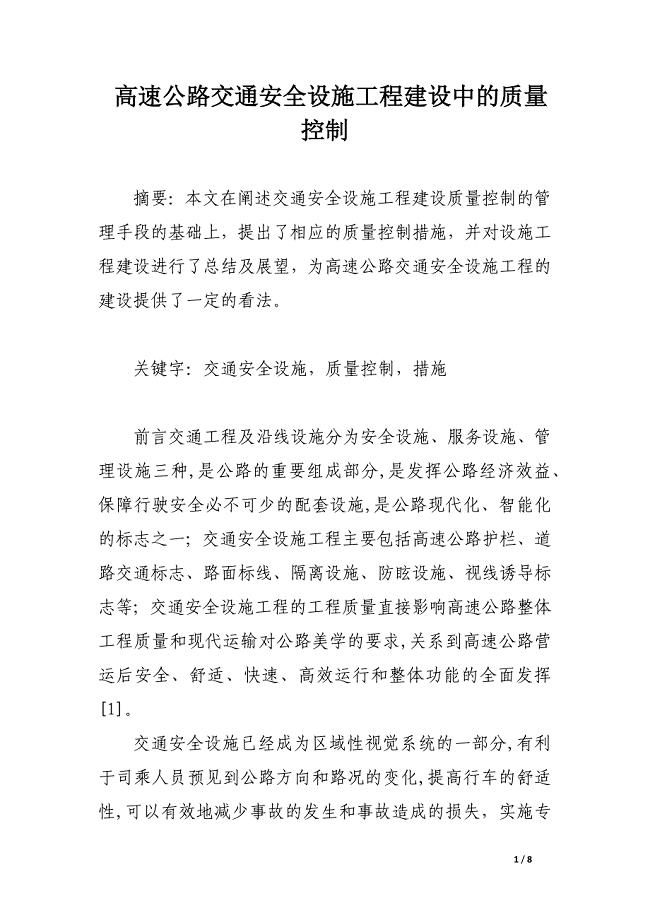

高速公路交通安全设施工程建设中的质量控制.docx

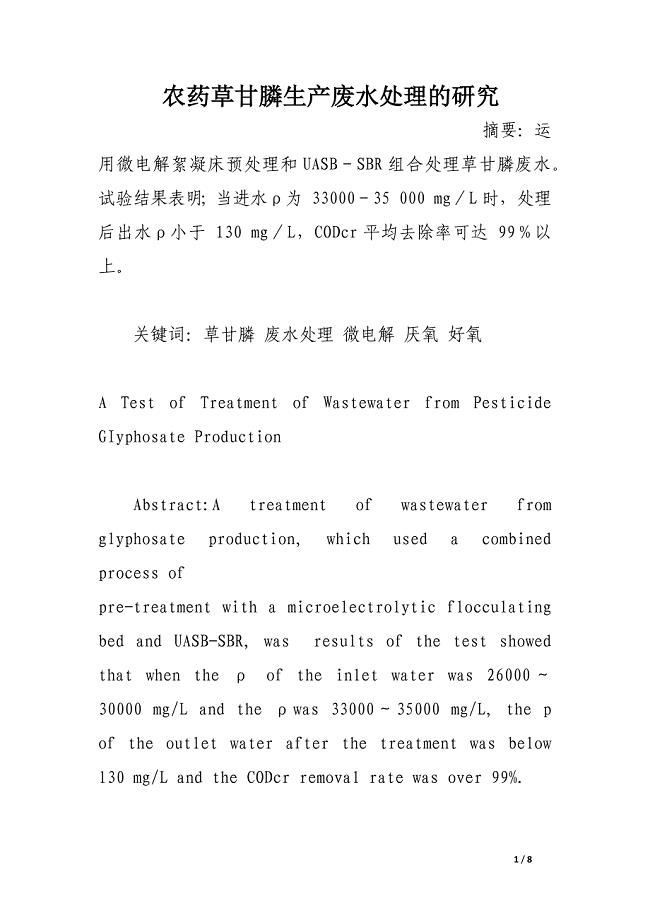

农药草甘膦生产废水处理的研究.docx

第三章水溶液中的离子平衡知识点归纳

书店营业员实习日志.docx

![[经济学]雷曼兄弟破产警示录.doc](https://union.152files.goldhoe.com/2023-3/17/8abf6362-e90b-48e9-bfd2-a6d0ee356c76/pic1.jpg)

[经济学]雷曼兄弟破产警示录.doc

质检员工作职责精选汇总

城乡建设管理会议讲话

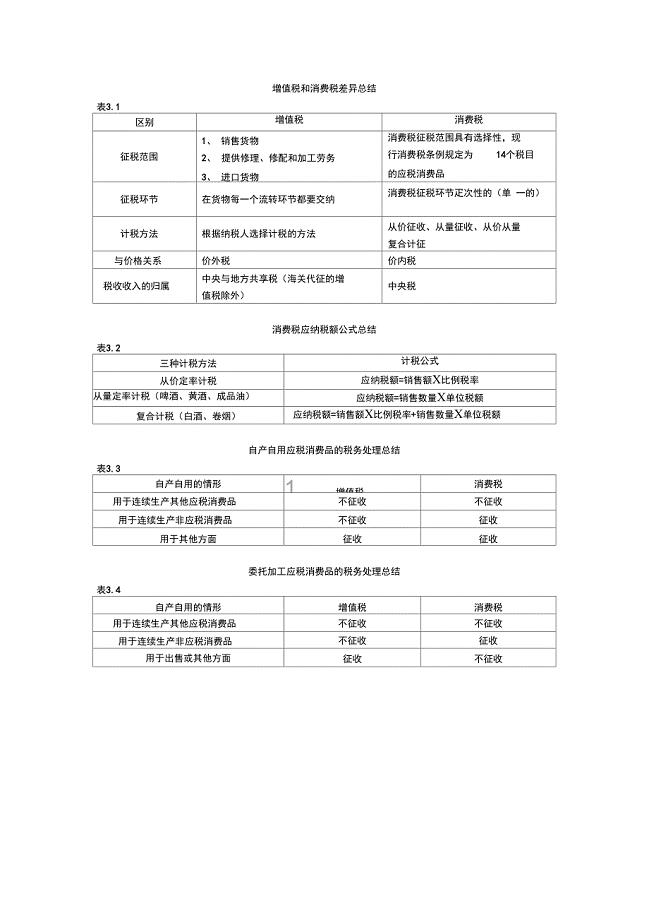

消费税章节主要知识点总结

产品可行性报告.docx

物业管理程序.doc

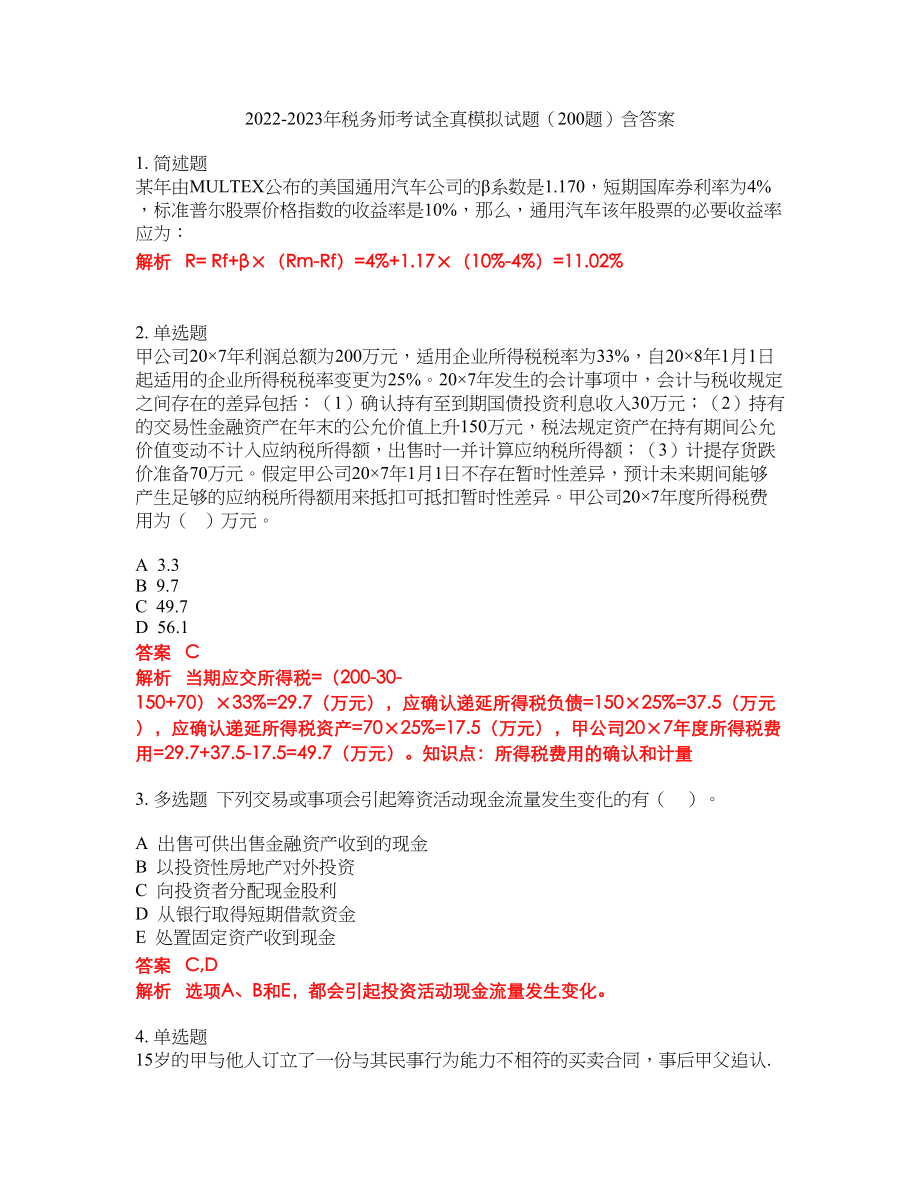

2022-2023年税务师考试全真模拟试题(200题)含答案提分卷48

公司财务月度工作总结(2篇).doc

介绍熊猫的说明文

试论商场购物返券.docx

成本分析实战技法

成本分析实战技法

2024-01-29 47页

基于财务报表汇总篇2

2023-06-03 3页

2022年党风廉政建设工作自查自纠情况汇报

2022-09-23 6页

环境资源法重点总结

2023-04-24 12页

韩国留学生熟语偏误的认知心理及学习策略分析论文

2023-08-05 52页

公司职位评估法概述

2023-09-11 21页

某经济技术开发区工程项目管理手册

2023-01-06 39页

xx企业集团员工手册

2023-09-02 26页

2022年大专生超市工作社会实践报告

2023-11-11 4页

如何当好工程建设的甲方代表

2023-08-17 76页