“营改增”对交通运输业的影响

12页

1、“营改增”对交通运输业的影响具有中国特色的“营改增”,是税收改革的一个重要历程,从试点到现在的全面实行“营改增”,是我国税制越来越完善的体现。交通运输业是我们生活与其他行业的纽带,是国民经济的支柱,“营改增”避免了重复纳税,减轻纳税人的税收负担,促进社会经济的可持续增长,提高企业的竞争力。(一)“营改增”概述2012年1月1日,以上海市为试点城市,最先开展交通运输业和部分现代服务业“营改增”,2013年开始逐渐实行全面税改,交通运输企业及部分现代服务业在之前缴纳营业税的部分现在按照增值税进行申报缴纳。增值税和营业税是我国的两大税种,主要向我国第二、三产业进行征税。营业税是对国内企业、个人的营业金额而征收的税种,由于企业业务繁杂,现在分工越来越细并且多环节流转,虽然税制方便征收和管理,但不利之处是多环节的重复征税,这样会使企业的成本负担加大。增值税是对国内的企业、个人通过销售、加工等方式获取的增值部分的金额征收的税种,因为只针对纳税人获得增值部分计算,且增值税税负独有的转嫁的特征,在商品的不断交易中,增值税的销项税额逐渐转移到产品的售价中,最终的转移环节就是最后的税负承担者,具有不重复征

2、税的特点,公平税负,减少了偷税漏税的现象。(二)“营改增”对交通运输业的意义向交通运输业征收营业税是从1949年开始的,以营业收入为计税基础,几十年来慢慢发展磨合,逐渐走上完善轨道,并不断地打造更有利于我国交通运输业的税收环境,直至税改前,以交通运输业全营业额的3%征收营业税,最大地突破税制财政管理体系,并逐渐规范起来。但营业税自身存在的弊端,并不是所有行业都适合征收营业税,交通运输业的税收征管问题引发人思考,究竟怎样才可以保护企业和政府的利益。通过税改合理设置税率,增值税可抵扣的税收机制最大可能地消除交通运输业营业税重复征税的情况,完善了我国的税收制度。当前我国正处于转变国家经济发展模式的重要时期,大力发展第三产业对调整现有的经济结构以及提高国家经济综合实力有着重大意义。“营改增”适应了产业发展的需求,征收增值税可以对上个环节已缴纳的增值税进行抵扣,改进了征收营业税给企业带来重复征税的问题。另一方面,在税收征管上形构成相互制约的效果,避免了纳税人偷税漏税的现象。税收部门可以井然有序地开展税收征管活动。“营改增”前,企业的营业税税收征收率是3%,同时一般纳税人根据取得增值税发票上的实际

3、金额抵扣7%的增值税,4%的差值的税收漏洞极有可能给运输企业和增值税纳税人带来互相勾结的机会,虚开发票,使财政税收蒙受损失。对交通运输业实行“营改增”,使用专用增值税发票可以有效管理和控制发票,解决营业税征收管理存在的漏洞。(三)对交通运输业“营改增”的政策交通运输业的税收改革政策由试点推行到全国,所有的企业都必须按照新的“营改增”政策申报纳税,税率发生了改变,交通运输业原来只缴纳3%的营业税,税改后如果被认定为小规模纳税人,仍然是征收3%的增值税,一般情况下小规模纳税人仍然没有可抵扣进项税的资格;而应税服务年销售金额超过国家税务总局规定标准的纳税人,要及时办理一般纳税人的认定手续,然后按照11%的税率纳税。对于一般纳税人来说,税率增幅较大,但企业可以通过增值税专用发票标明的进项税金额抵扣增值说的销项税。“营改增”的核心是抵扣机制,可以抵扣企业为了投入经营而外购货物所含有的增值税额。一、 “营改增”对交通运输业的影响“营改增”前,交通运输业提供增值税劳务所含有的增值税不可以抵扣,计入成本科目中,从而造成重复计税的情况。交通运输业的日常运营需要大量设备,特别是在初期,购进固定资产的花费较

4、大,在征收营业税时不能抵扣固定资产的进项税,导致重复纳税,税改迫在眉睫,对企业的影响也比较大。(一)促进社会分工的专业化对交通运输业改成征收增值税,一方面避免了企业重复征税的问题,有利于减轻企业的税收压力;另一方面,即使商品的生产形式、组织机构形式不同,征收增值税的税率还是一样的,不会因为商品流通一个环节就要增收一道营业税,使交通运输业的运营越来越专业化,促进产业的融合,不仅可以提高企业竞争力,还促进了社会分工的专业化发展,适应了我国调整经济结构的需要,加快第三产业壮大的步伐。(二)加快交通运输业设备更新我国从2009年开始实行消费型增值税,消费型增值税是指在向纳税人增收增值,可以扣除外购固定资产所含有的增值税款,使交通运输业投入生产的外购项目所承担的增值税额得以扣除,所以实行消费型增值税有利于带动企业增加对固定资产的投资。企业主要依靠飞机、轮船、火车、地铁、汽车、管道等运输工具开展经营活动,运输工具及设备就是企业的铁饭碗,客运货运讲求的是快捷、便利、舒适,与科技接轨的现代高科技设备必然受到投资者的青睐,再加上“营改增”税收政策的带来的好处,充分调动了企业更新设备的积极性,有利于我国其

《“营改增”对交通运输业的影响》由会员汽***分享,可在线阅读,更多相关《“营改增”对交通运输业的影响》请在金锄头文库上搜索。

东北师范大学21秋《小学教育研究方法》综合测试题库答案参考58

保洁服务承包合同示范文本(5篇).doc

现代企业责任目标考核办法

售后服务述职报告汇编八篇

校园吉尼斯活动方案.docx

儿童安全主题活动方案范本(3篇)

高中生物相关.doc

食品车间主任岗位职责

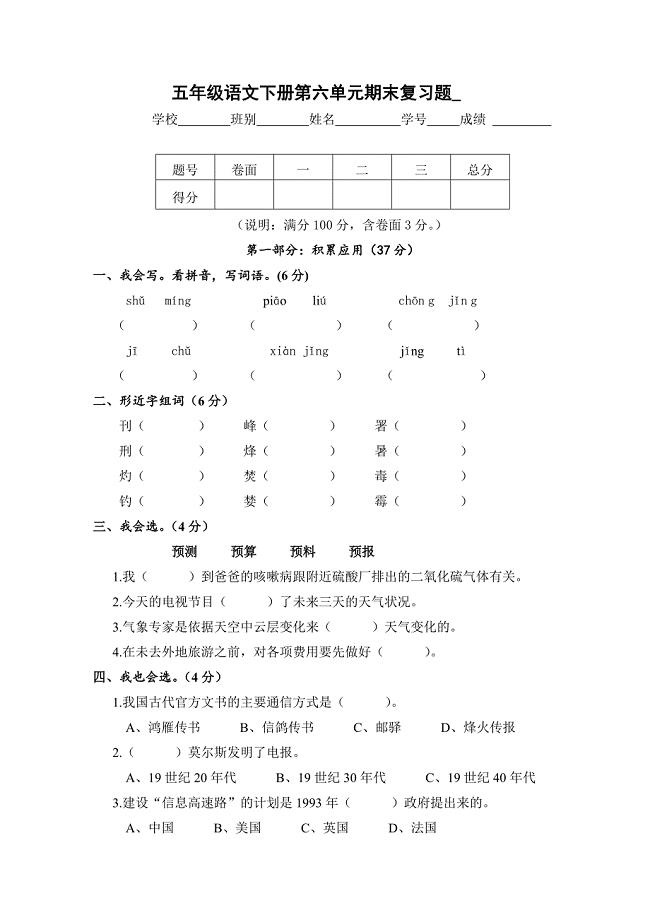

五年级语文下册第6单元期末复习题_

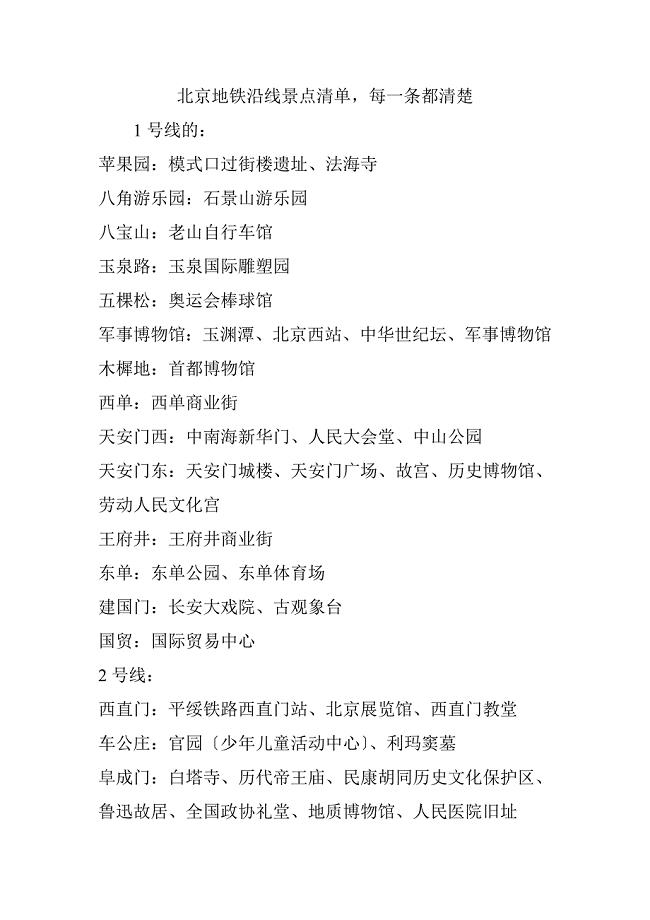

北京地铁沿线景点清单-每一条都清楚

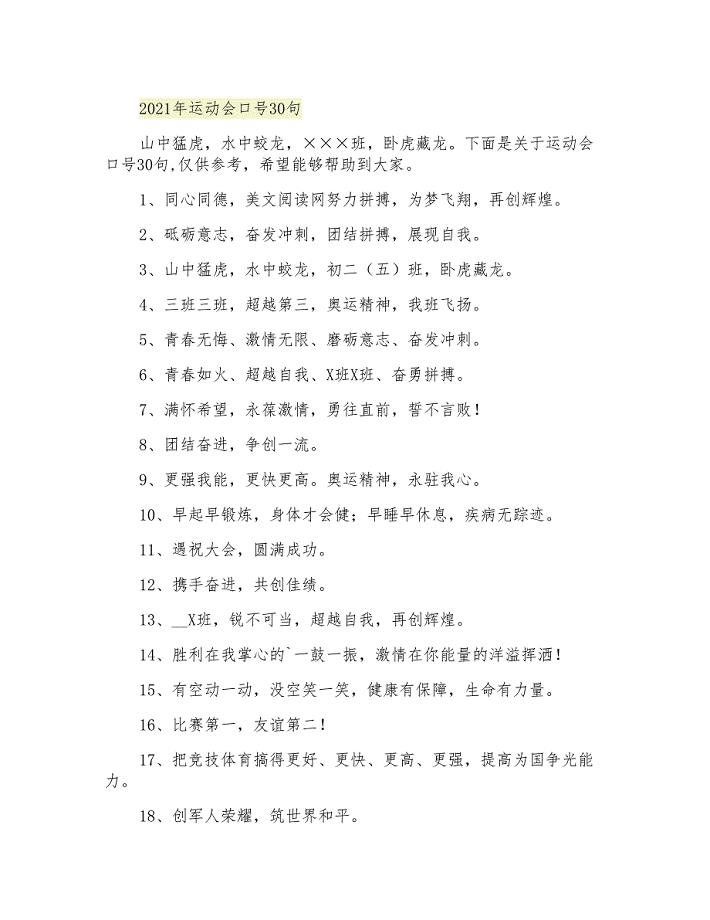

运动会口号30句

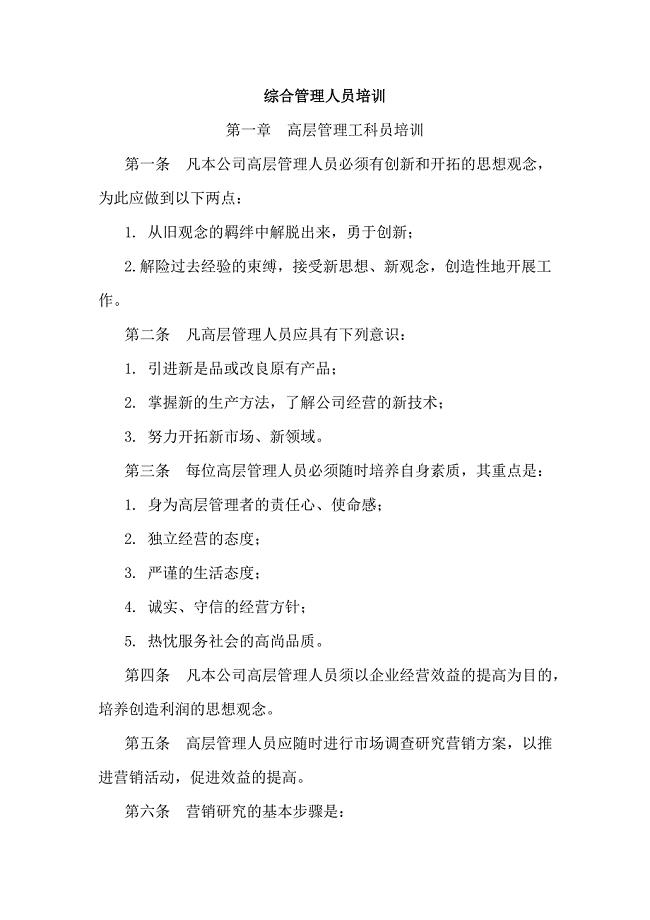

综合管理人员培训.doc

关于中美大都会人寿中秋节公关活动策划.doc

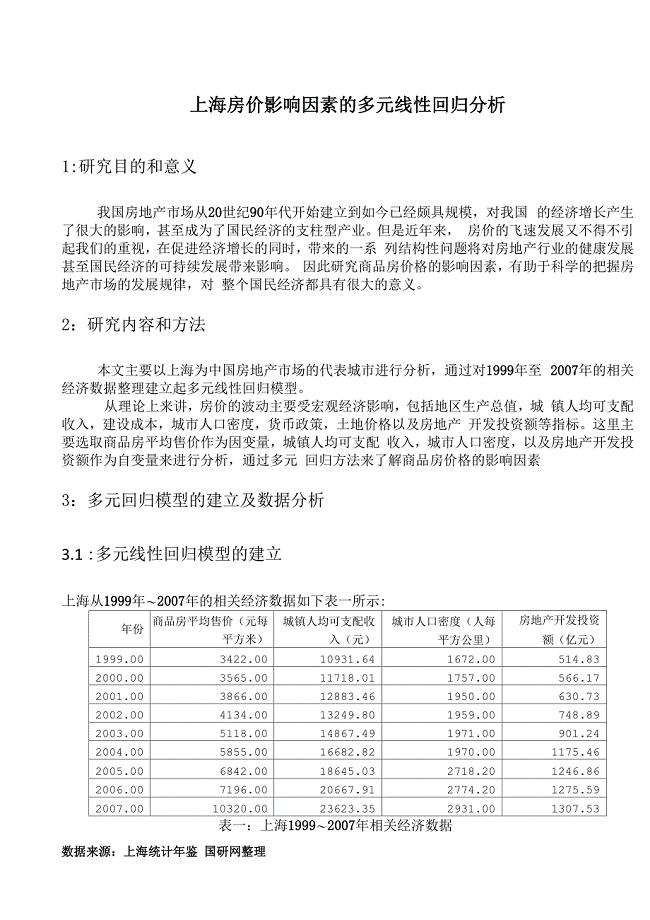

上海房价影响因素SPSS多元线性回归分析

古希腊文明智慧树答案.docx

2019电厂卸储煤工人专业技术工作总结.docx

2023年电钻安全技术交底4篇

公安民警在纪律作风整顿的心得体会 精选编写.DOCX

【无偿使用房屋租赁合同范本】 房屋租赁合同 下载.docx

行政前台个人年终工作总结范文(二篇).doc

中国证券市场制度创新的演进路径.doc

中国证券市场制度创新的演进路径.doc

2023-12-29 7页

女性化妆品的生理与心理消费需求分析.doc

2022-09-26 6页

应用心理学专业 大学生归因方式和社会适应性的相关研究

2024-02-17 25页

皇家马德里足球俱乐部分析研究

2023-05-10 6页

软件工程实验报告.doc

2022-08-22 81页

营销企划知识讲座.doc

2022-11-14 28页

沟通:让“市场”和“销售”不再是敌人.doc

2024-02-16 8页

水泥混凝土路面施工技术.doc

2023-01-30 22页

论文:发展连锁经营推进我国流通现代化发展.doc

2023-06-27 20页

基于活动的成本核算系统.doc

2023-10-09 9页

美国第二次冲突法重述电业局安全监察部主任在公司xx年春检总结防汛及迎峰度夏暨安全生产视频会议上的讲话.docx第四章 (牛羊消化器官的构造胃)下南洋纪录片观后感巧克力糖包装机机械原理课程设计.pdf机械制图习题集 第2版 工业和信息化高职高专十二五 规划教材立项项目 习题答案作者 文学红 董文杰 项目8 绘制标准件和常用件——答案工业自动化仪表建设项目投资计划书(总投资21000万元).docx新大学法语1·语法总结.doc最快乐的 nodejs中文学习手册[node.js]校园咖啡馆创业策划方案(PPT26页)九年级班会-心存敬畏-行有所止.ppt环保油项目可行性研究报告范本大纲.docx