税法全真模拟题

26页

1、n更多企业学院:中小企业管理全能版183套讲座+89700份资料总经理、高层管理49套讲座+16388份资料中层管理学院46套讲座+6020份资料国学智慧、易经46套讲座人力资源学院56套讲座+27123份资料各阶段员工培训学院77套讲座+ 324份资料员工管理企业学院67套讲座+ 8720份资料工厂生产管理学院52套讲座+ 13920份资料财务管理学院53套讲座+ 17945份资料销售经理学院56套讲座+ 14350份资料销售人员培训学院72套讲座+ 4879份资料n更多企业学院:中小企业管理全能版183套讲座+89700份资料总经理、高层管理49套讲座+16388份资料中层管理学院46套讲座+6020份资料国学智慧、易经46套讲座人力资源学院56套讲座+27123份资料各阶段员工培训学院77套讲座+ 324份资料员工管理企业学院67套讲座+ 8720份资料工厂生产管理学院52套讲座+ 13920份资料财务管理学院53套讲座+ 17945份资料销售经理学院56套讲座+ 14350份资料销售人员培训学院72套讲座+ 4879份资料2008cpa税法全真模拟测试题一一、单项选择题(本题型

2、共20题,从每题的备选答案中选出一个正确答案,在答题卡相应位置上用2b铅笔填涂你认为正确的答案代码。本题型共20分。) 1.下列项目中,属于纳税*利的是()。 a.依法办理税务登记 b.自觉接受税务检查 c.申请减免税 d.追回纳税人欠缴的税款 答案c 解析ab属于纳税人义务;d是税务机关的权利。见教材6页。 2.某有进出口经营权的生产企业,2006年9月出口自产设备40台,出口离岸价80万美元。本月国销售设备100台,不含税销售额600万人民币,国购进货物全部进项税额为200万元,出口退税率为11%,外汇牌价为1:8.30。该企业9月份应退增值税税额是()。 a.14.88万元 b.39.84万元 c.58.16万元 d.73.04万元 答案c 解析免抵退税不得免抵税额8.380(17%11%)39.84(万元);应纳税额60017%(20039.84)102160.1658.16(万元);当期免抵退税额8.38011%73.04(万元);当期应退税额58.16(万元)。见教材62页。 3.某商场(一般纳税人)2006年10月购进一批货物,取得的增值税专用发票上注明的销售额20万元,

3、税额3.4万元,已经通过税务机关认证并申报抵扣。本月将该批货物销售80%,取得零售收入22万元,并零售收入的10%取得厂家的销售返利2.2万元,该商场本月应纳增值税为()。 a.0.2万元 b.0.12万元 c.0.17万元 d.0.2万元 答案b 解析应纳增值税221.1717%(3.42.21.1717%)3.2(3.40.32)0.12(万元)。 4.2006年3月,某进口单位进口卷烟20标准箱,每条的完税价格为120元,适用20%的关税税率。则海关代征进口消费税是()。 a.390652.5元 b.490909.09元 c.591545.45元 d.594545.45元 答案d 解析12020250(120%)15020 /(130%)1035857.14(元),折合每条价格:1032857.14/(20250)206.57(元/条),则适用45%税率。所以应纳消费税为12020250(120%)15020/(145%)45%15020594545.45(元)。见教材115页。 5.国甲企业在我国境拥有一处房产,2004年买入的价格为3000万元,境未设有经营机构和代理机构。2

4、006年初该企业将房产转售给我国境乙外资企业,销售价格为4000万元。乙外资企业以该房产按市场价格作价4800万元投资入股某资企业,成立丙中外合资企业,并按所拥有的股份分担风险,分享利润。上述业务营业税的税务处理是()。 a.甲企业缴纳营业税为200万元,由乙外资企业代扣代缴 b.甲企业缴纳营业税为50万元,由乙外资企业代扣代缴 c.乙企业缴纳营业税为40万元 d.乙企业缴纳营业税为240万元 答案b 解析应纳营业税(40003000)5%50万元。 6.某企业2003年以200万元进口了一台生产设备;2006年8月因出现故障运往境外修理,同年10月按海关规定的期限复运进境。此时,该设备的国际市场价已为220万元。若经海关审定的修理费35万元、料件费为5万元,复运进境前的运费2万元、保险费1万元,进口关税税率为6%,该设备复运进境时应缴纳的进口关税为()。 a.2.58万元 b.3万元 c.2.4万元 d.12万元 答案c 解析应缴纳的进口关税(355)6%2.4(万元)。 7.市市区某企业无故拖欠了当年应缴纳的营业税20万元,经税务人员进行检查后,补缴了拖欠税款,同时加收了滞纳金50

《税法全真模拟题》由会员cl****1分享,可在线阅读,更多相关《税法全真模拟题》请在金锄头文库上搜索。

玻璃厂工人劳动合同.docx

2023年现代谱估计计算机仿真实验报告.doc

酒会策划简章.doc

关于彻底整改安全隐患、对加油站进行改建申请报告

置业顾问2023年工作总结(2篇).doc

财务预算管理制度(适用集团企业).docx

2022酒店个人年终工作总结

二手车买卖交易协议精选版(2篇).doc

经典的公司前台接待岗位职责范文(四篇).doc

2022年校园演讲稿集合9篇.docx

竞选大队委演讲稿范文10篇

新课标数学二年级下册期末测试卷(汇总).doc

SOLIDWORKS百叶窗成形工具.doc

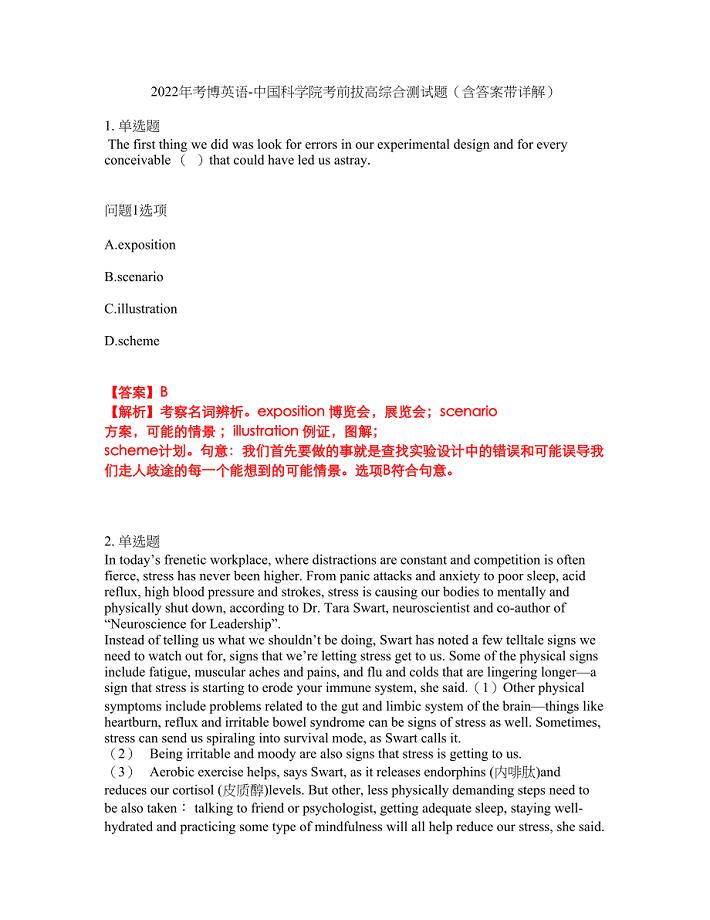

2022年考博英语-中国科学院考前拔高综合测试题(含答案带详解)第49期

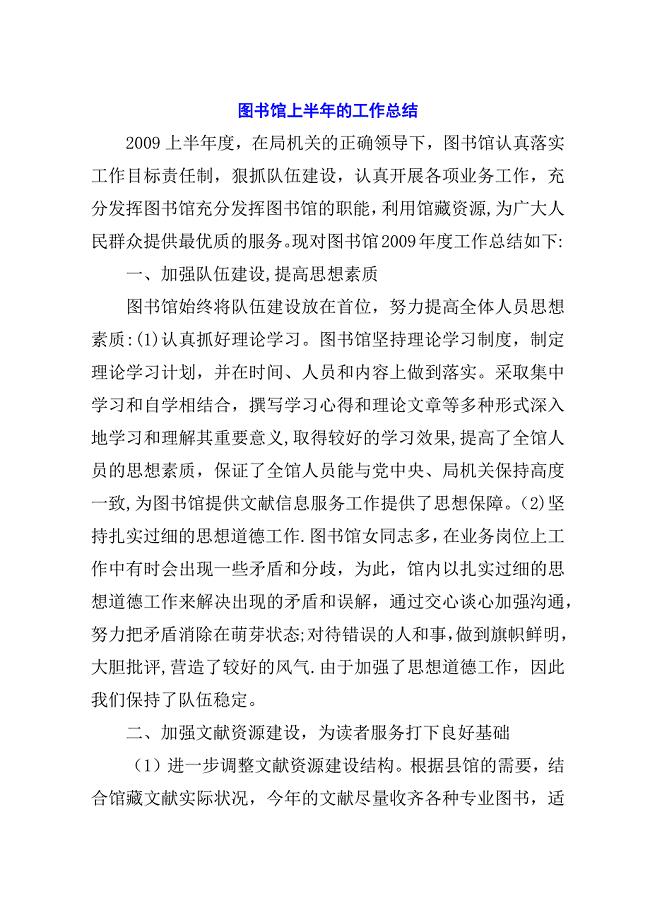

图书馆上半年的工作总结.docx

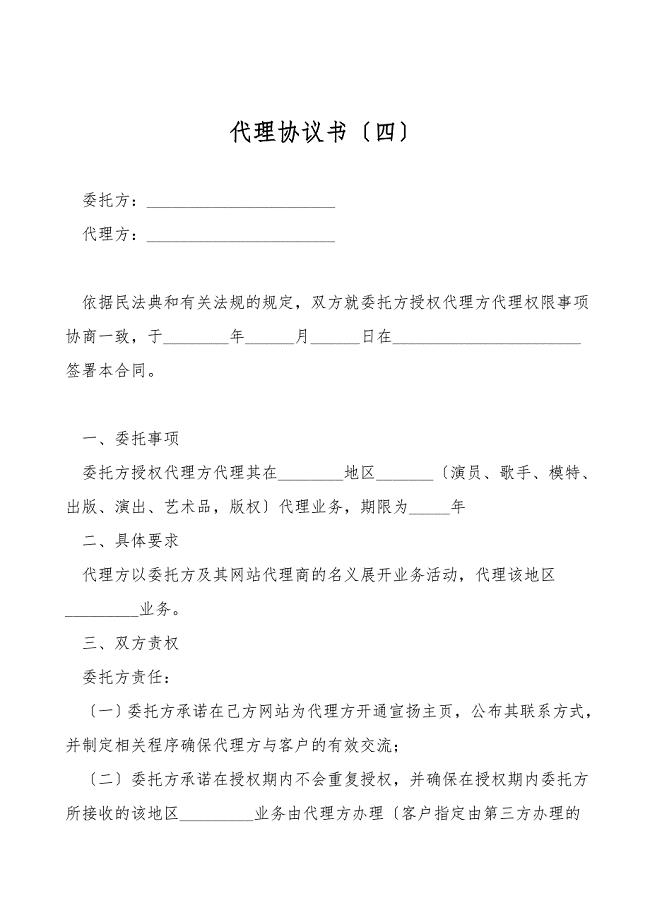

代理协议书(四).doc

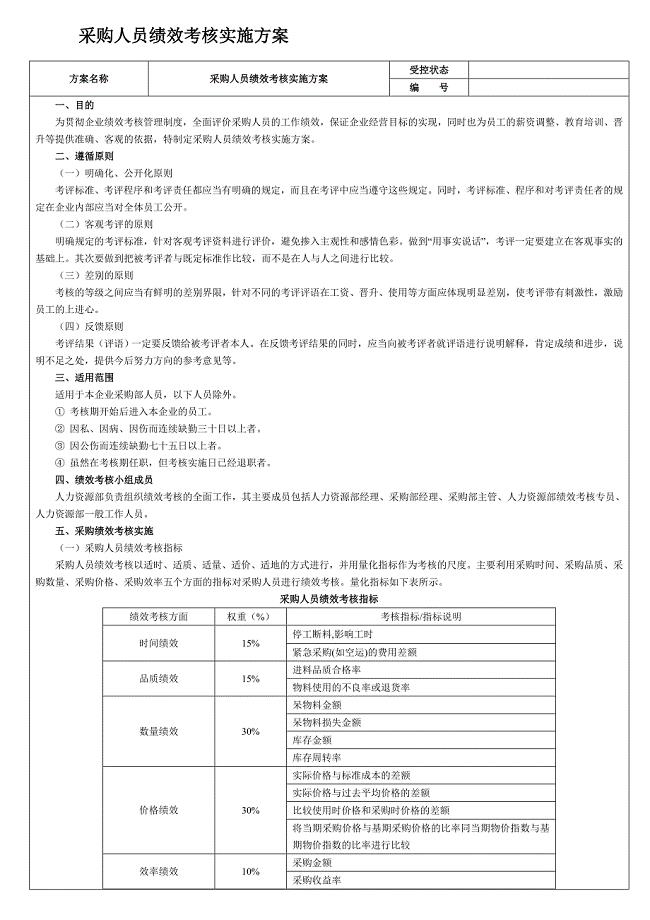

采购人员绩效考核实施方案

园林草坪与地被

区水务局社区达标工作汇报.docx

大学生暑期社会实践个人总结报告(通用版)

气门摇臂轴支座的机械加工工艺及夹具设计毕业设计(1).doc

气门摇臂轴支座的机械加工工艺及夹具设计毕业设计(1).doc

2022-11-13 57页

九年级下册语文课件教案.docx

2022-10-15 20页

心得体会怎么写500字【范文10篇】.docx

2024-03-07 11页

小孩百岁宴主持词怎么写.docx

2024-03-14 7页

12328交通运输服务监督电话管理办法

2022-11-26 7页

2022年12月英语六级万能模板.docx

2023-03-04 3页

某县某中学建设项目立项节建设节能评估估报告书(最新).doc

2023-07-19 45页

TRIPs协议对知识产权的基本保护标准

2023-11-14 17页

2022年绿色出行倡议书范文【三篇】.docx

2023-10-26 5页

教师节联欢会主持词模板.docx

2023-08-05 7页