中小企业金融服务工作总结报告(一)

17页

1、 欢迎阅读本文档,希望本文档能对您有所帮助!中小企业金融服务工作总结报告 雷州市农村信用合作联社关于开展201*年度 中小企业金融服务工作的报告 根据省联社关于开展201*年度中小企业金融服务工作总结的通知相关要求,现将我联社201*年中小企业金融服务方面创新成果,分析存在的困难或问题报告如下: 一、201*年度中小企业服务工作情况 201*年以来,我联社认真贯彻执行适度宽松的货币政策,在优化信贷结构的前提下努力扩大对中小企业的信贷规模,促进货币信贷合理平稳增长。至201*年12月底各项贷款余额为281566万元,其中中小企业贷款余额为62553万元,比年初增加14622万元。有效推动小企业金融服务快速进入创新驱动、专业经营、精细管理的发展轨道。对促进全市经济增长、创造就业机会、增加居民收入、转移农村富余劳动力起到了较大作用。 (一)主要工作措施 1、搭建平台,为中小企业提供良好金融服务。一是根据上级等指导文件,科学理解适度宽松的货币政策,积极调整信贷结构,开发适合中小企业资金需求的信贷产品和服务,改善中小企业间接融资服务,加强对有市场、效益好、能增加就业的中小企业的信贷支持。二是创新

2、银企交流方式,解决中小企业融资难问题。去年我们配合政府成功召开 了银企洽谈会,还积极开展企业服务年活动,加大中小企业授信额度,其中,仅给予伊齐给予全年累放中小企业贷款达27260万元,中小企业贷款覆盖面和新增中小企业贷款占比明显提高。 2、扎实服务,大力扶持中小企业及优质项目。认真贯彻落实省政府关于促进中小企业平稳健康发展的意见。根据中小企业资金需求“短、小、频、急”的特点,我联社开辟“中小企业贷款绿色通道”,加快了办贷时间,提高了办贷效率。同时,结合自身服务特色和市场变化,积极探索行之有效的担保和贷款方式,为各类企业融资推出了新的贷款品种。针对企业的经营管理水平,资产负债情况、贷款偿还能力等因素,积极推进企业等级评定和授信。今年新增中小企业贷款30户,金额14622万元,有力地解决了中小企业流动资金需求。 3、结合三农,重点培育带动农民致富的龙头企业。我联社推行以“公司+农户+农信社”三位一体的合作模式,与有资金需求的广东恒福糖业集团有限公司、广东伊齐爽食品实业有限公司等涉农企业建立良好的合作关系,201*年新增发放甘蔗、菠萝订单农业贷款900户,金额30000万元。培育了一批实力强

3、,辐射面广,主含量高、带动能力强的“公司+基地+农户”,“公司+合作社+农户”龙头企业,带动千家万户农民增收致富。 4、突出重点,支持劳动密集型中小企业。我社按照“择优扶持,突出重点”的信贷策略,对劳动密集型企业实行倾斜政策,切实增加就业机会和农民收入。如我社向雷州市伊齐爽食品有限公司贷款1,220万元,增加农民工就业岗位200多人。投放2,180万元支持珠联和远源两家出口创汇水产品加工企业,创税利近1,000万元,解决就业人员1500多人。 (二)在开展中小企业金融服务工作中遇到的主要困难。一是由于我们农信社人才匮乏,从业人员素质偏低,加上观念陈旧,管理滞后,对服务中小企业的意识还不够。“小富即安”的思想比较普遍,缺乏创新意识和开拓精神,缺乏开发专门针对中小企业贷款的金融产品的意识。二是雷州市缺乏建立起现代企业管理制度的中小企业,大多数民营企业仍然属于家族式管理模式,以亲属为纽带的管理方式,亲情高于制度,使企业管理流于形式。同时,企业核算不规范,有的根本就没有设立会计、统计、业务等核算部门及核算人员,有的虽然设立了财务岗位和人员,但核算很不规范。三是中小企业自主创新能力不强,产业升级

4、难度较大。四是生产经营过程中的行为不规范,如偷税逃税,违规招工、用工,故意拖欠金融机构贷款、企业货款和职工工资等问题。另外,帐顶帐、三角债、连环债等拖欠帐款的现象严重,影响了企业的进一步发展。五是部分中小企业没有足值的抵押物。这些问题的存在,都影响了我们企业发放贷款的信心。 (三)进一步做好中小企业金融服务工作的政策建议。 根据客户的融资额度、融资期限、担保能力等因素,提供差异化的授信产品,并在风险可控的情况下,提供信用或保证、抵押率放大等担保方式的授信产品。充分了解和掌握小企业信贷市场情况,合理评估小企业信贷市场规模和潜力,为市场细分和市场定位提供决策依据。同时,要建立持续的、动态的市场调研机制,以应对不断变化的市场环境。 以“发掘市场、主动营销、培育客户”为理念,改变“等客上门”的传统观念,充分利用及整合我联社网点和客户资源,采取驻点营销、关系营销、定向营销等方式,辅之以系统的品牌宣传,建立和完善立体化的营销渠道。 应针对小企业财务制度不健全、抵押担保能力较弱等现状,改变传统的“重抵押、轻分析”的做法,采取多方面采集信息、多渠道验证信息的方法,重点调查客户还款意愿、还款能力和可持续

《中小企业金融服务工作总结报告(一)》由会员大米分享,可在线阅读,更多相关《中小企业金融服务工作总结报告(一)》请在金锄头文库上搜索。

建筑合同范文合集六篇

工程施工安全资料(1).doc

个人年终工作总结

五年级语文下册教案鲜花和星星教学设计

关于实践活动方案(2篇)

财产险水灾现场勘查与理赔定损标准

拨叉零件的机械加工工艺及铣Φ32孔上端面工序的专用机床夹具设计

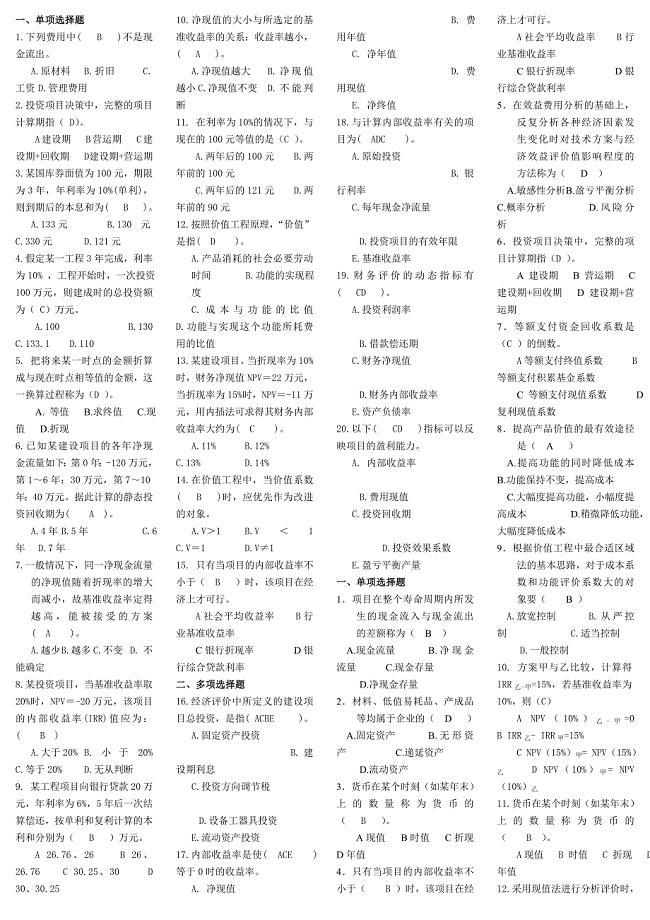

工程经济1试卷.doc

科普基地工作总结

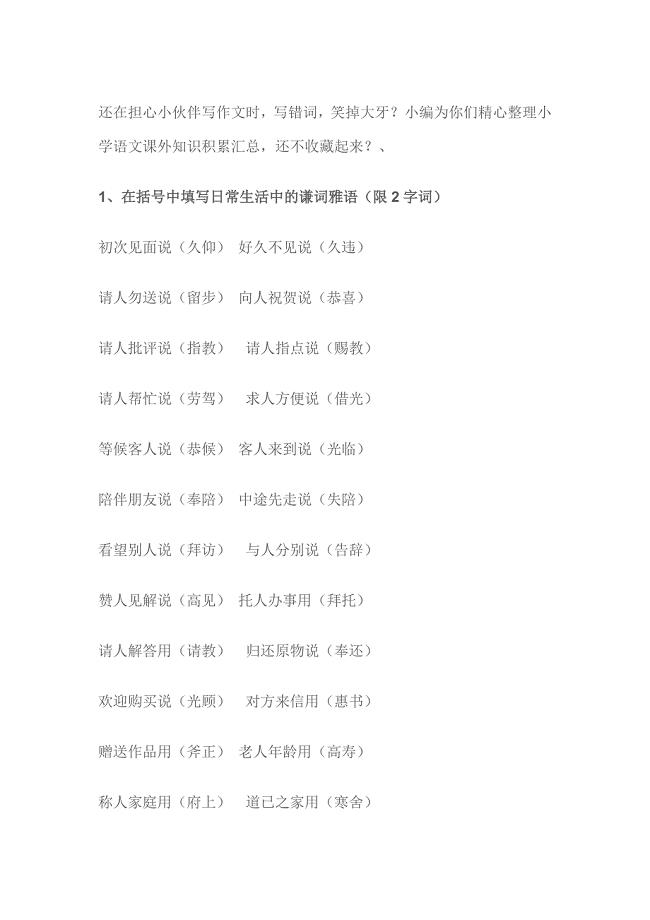

还在担心小伙伴写作文时.doc

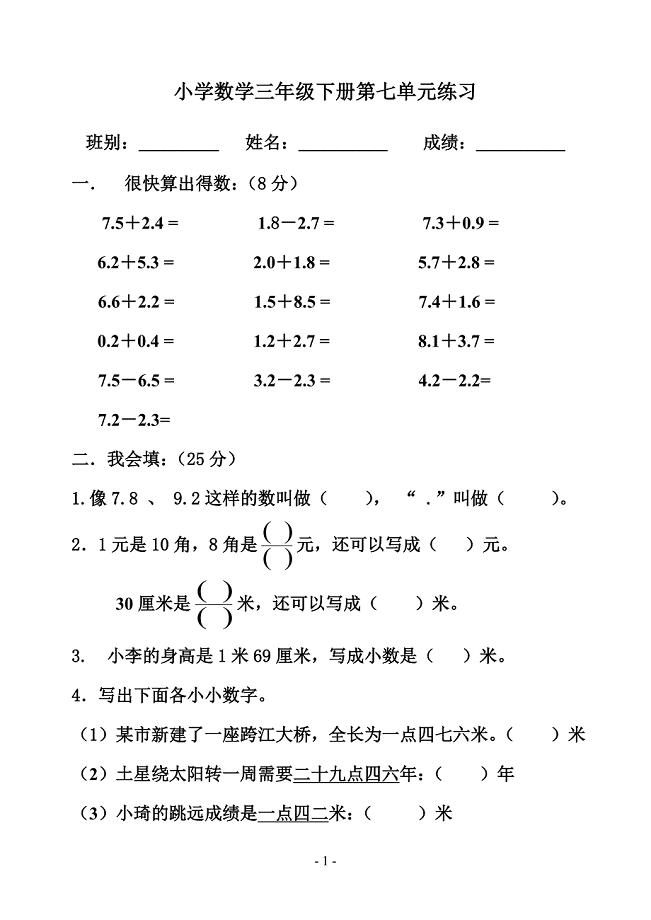

小学数学下册第七单元练习卷.doc

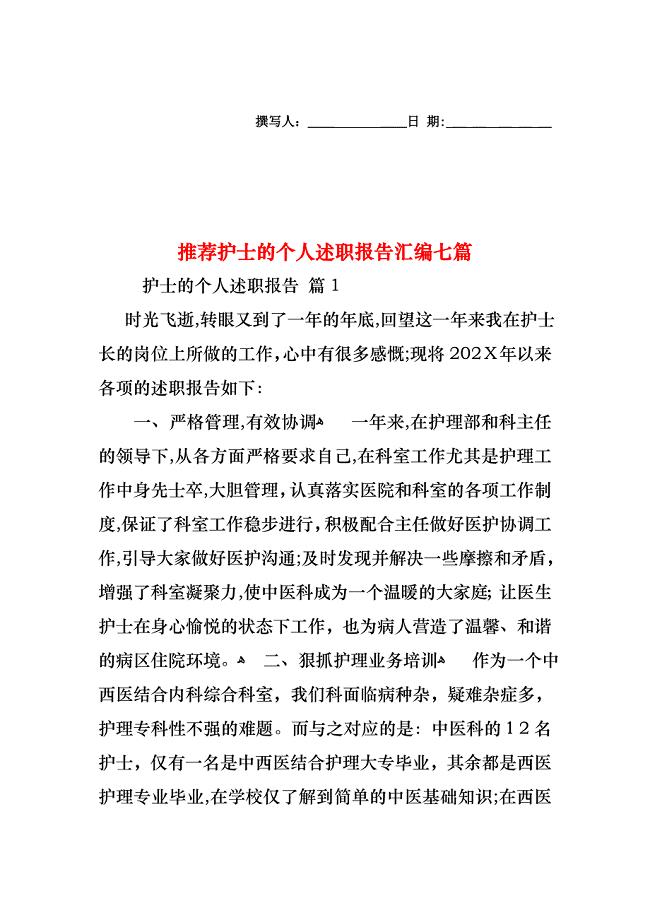

护士的个人述职报告汇编七篇2

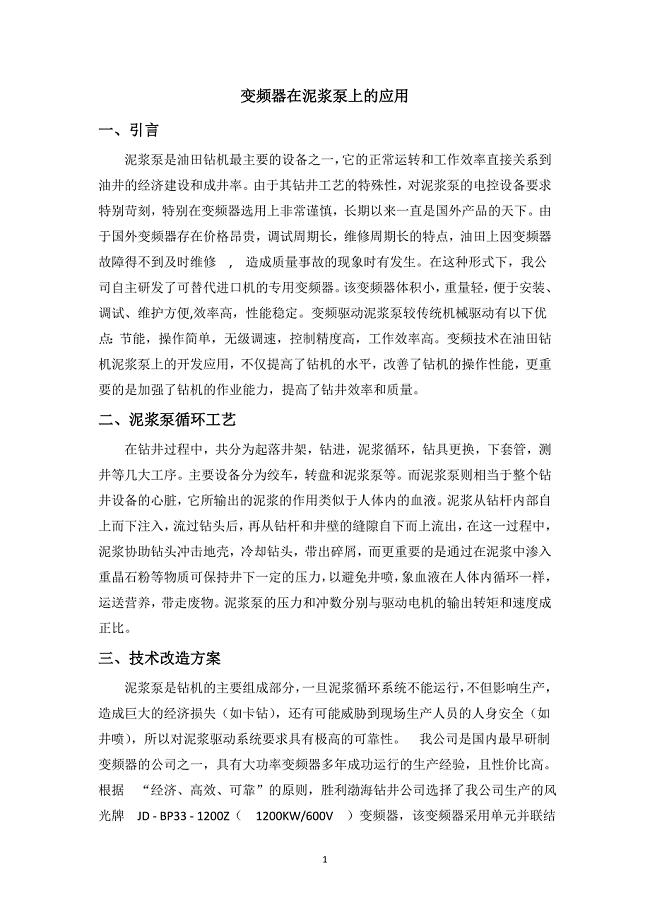

变频器在泥浆时泵上的应用

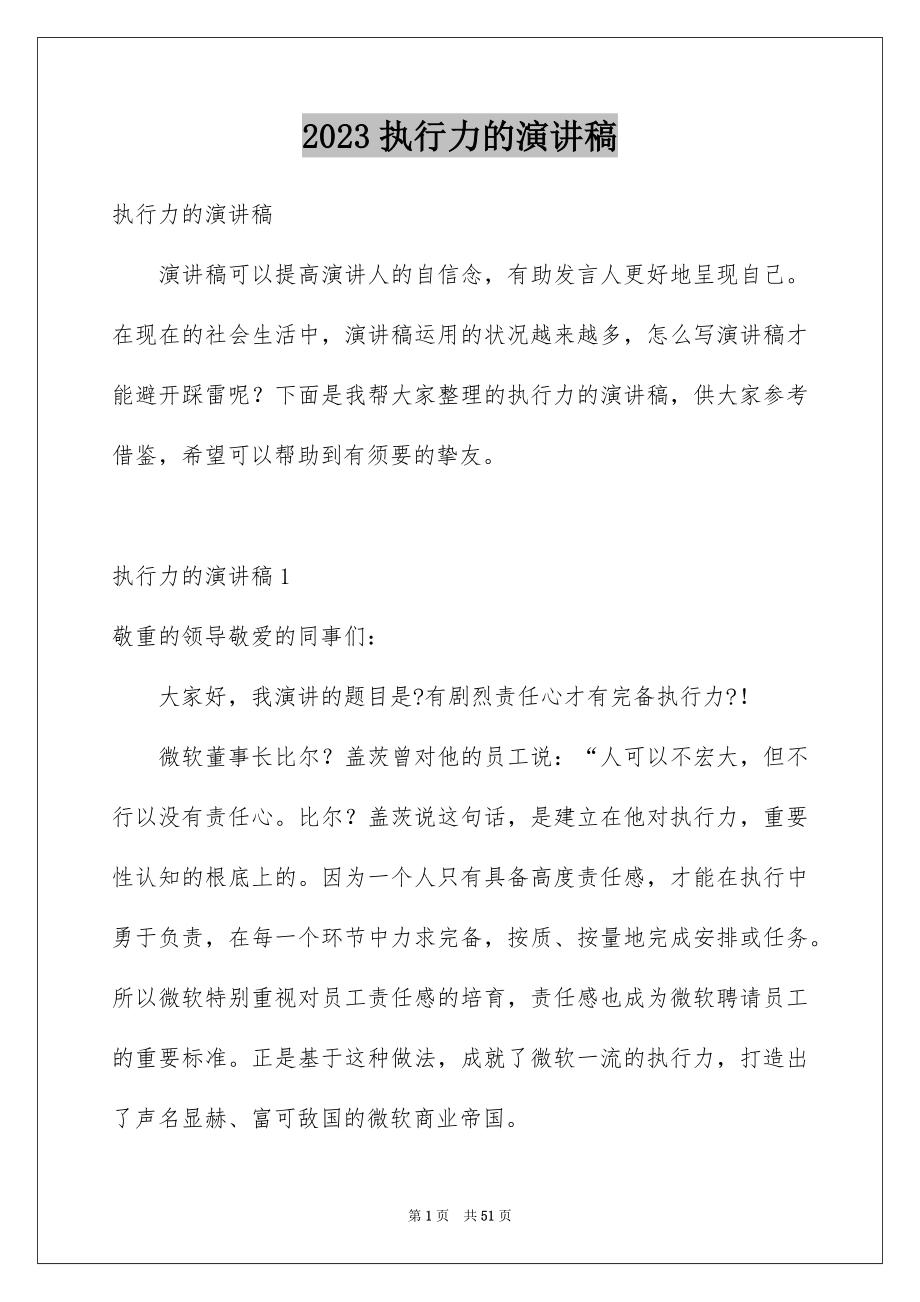

2023年执行力的演讲稿11范文.docx

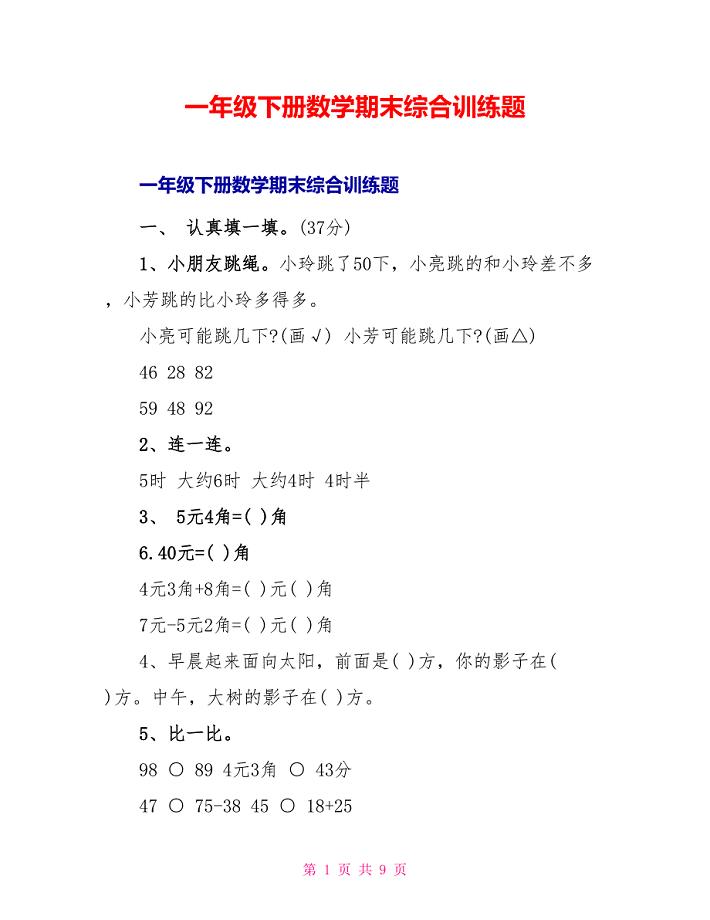

一年级下册数学期末综合训练题

铝合金焊接质量控制手册(23)(1)

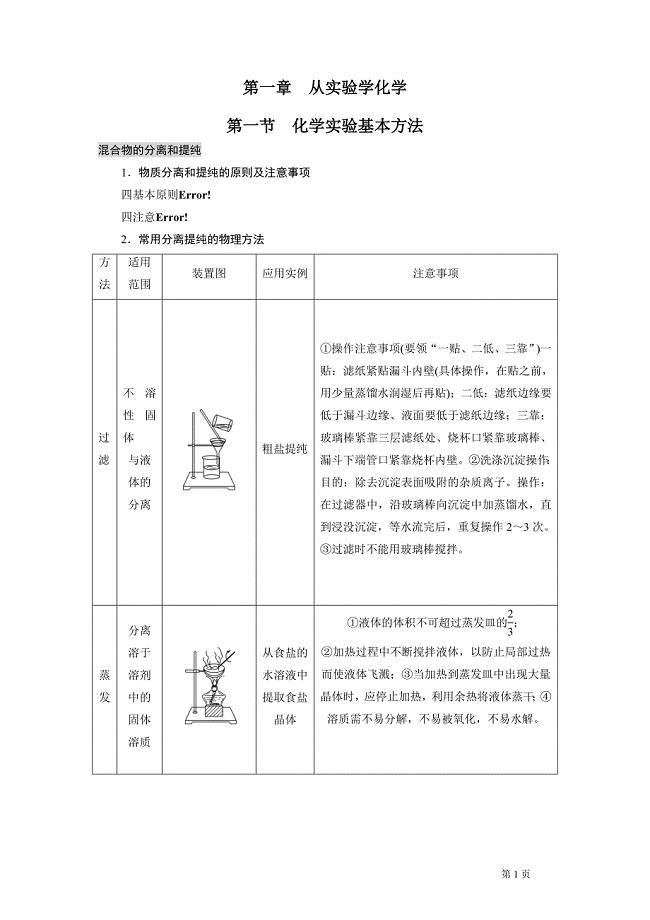

《第一节 化学实验基本方法》教学资料.doc

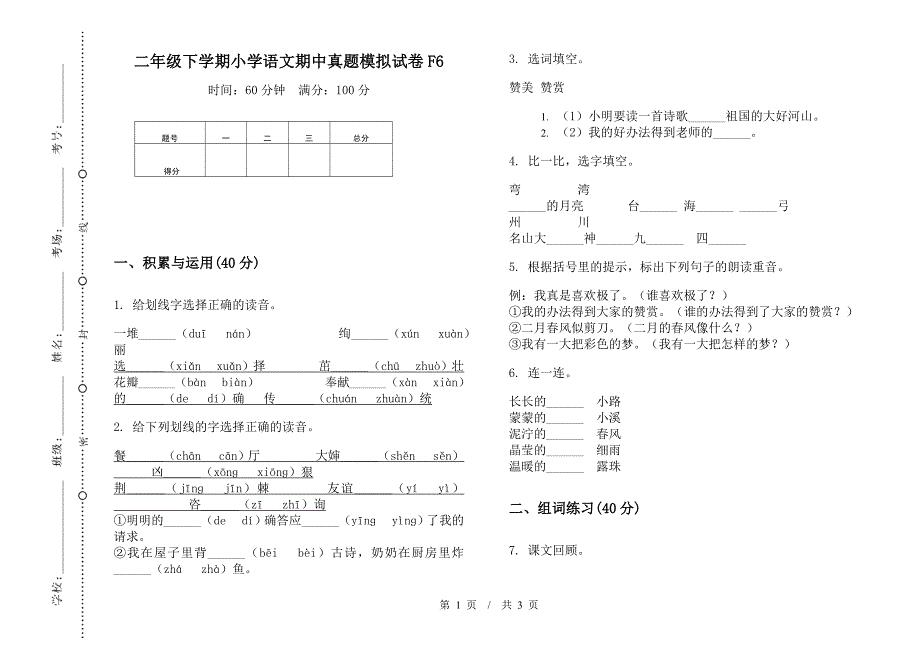

二年级下学期小学语文期中真题模拟试卷F6.docx

区域性教师小结.doc

![《倒数的认识》教学设计[2].docx](https://union.152files.goldhoe.com/2024-1/21/53a800c8-57c5-4b49-a5ac-e3910ed0e249/pic1.jpg)

《倒数的认识》教学设计[2].docx

山西省吕梁市《护理基础知识》医学

山西省吕梁市《护理基础知识》医学

2023-08-07 37页

湖北新丰化纤公司生产管理部综合管理职务说明书

2023-07-20 2页

内蒙古自治区阿拉善盟《教育教学公共基础知识》教师教育

2022-09-09 36页

2020急诊科护理个人年终总结

2023-09-15 3页

部编语文二年级上册第一单元教学初探单元说明

2022-10-03 3页

内蒙古自治区赤峰市《综合职业能力测验》事业招聘考试

2022-10-21 37页

江西省南昌市《财会综合知识》教师教育

2024-01-29 36页

四川省广安市《综合基础知识(卫生类)》医学

2023-07-07 35页

经济与行政管理毕业论文.docx

2023-11-30 3页

化工基础知识试题答案.docx

2023-09-08 3页