对新形势下基层税收工作的调研报告

8页

1、对新形势下基层税收工作的调研报告 当前,“以申报纳税和优化服务为基础,以计算机网络为依托,集中征收,重点稽查,强化管理”的征管模式已基本形成,强化税收管理的制度、办法和措施已比较健全,税收管理工作得到有效加强,税收征管质量有了明显的提高。但是,从基层税收管理工作的实践来看,我们的税收管理工作与新时期、新形势下税收管理的要求还有一定的距离,还相当程度的存在着管理不深,不透、不严的问题。对这些问题如果不认真研究,及时解决,必将制约税收管理整体工作水平的进一步提高。下面结合工作实践及体会,对有关问题进行分析,并提出相应的对策,以供参考。 一、当前税收管理中存在的问题 (一)有效税源没有完全转化为税收,在一定程度上造成了税收流失。具体表现在土地使用税漏征漏管问题比较突出,已征用但未开发使用的闲置用地、经营不正常企业用地、个体工商户用地等前期大多未纳入监控,正常企业也存在不申报或少申报土地使用税现象,县区地税局在8年进行的土地使用税清查中,共清查入库以前年度土地使用税50多万元;此外个体工商户未办税务登记或已办理税务登记但未达到起征点户数的比例较高,个体假停业户、假非正常户、假注销户还不能得到有

2、效监控。 (二)中小企业管理措施落实不到位,所得税管理质量比较低。虽然推行了企业所得税分类管理,但诸多措施在实际工作中并未有效落实,中小企业经济税源运行质量难以保障,特别是所得税管理质量普遍不高。从08年前个季度的申报来看,地税征管企业所得税的110户企业中,零申报户507户,占总户数的46%,其中核定征收126户,查帐征收38户。 (三)分支机构管理不规范,与总机构所在地管理信息不对称。连锁经营店总、分支机构管理不规范,跨区域汇总纳税的总、分支结构所在地分局管理信息不对称,对于总机构是否能够完全将分支机构纳入核算,核算是否准确难以确定,容易形成管理缝隙。 (四)税源管理信息失真,造成大集中系统的垃圾数据。主要表现是税务登记信息与实际不符,如经营地址与办证地址不一致、经营范围与实际不符、法人代表与实际经营户主不一致等;此外一些应注销未作注销处理户,实际工作中早已人去楼空,或更换了业主后新业主重新办证,但对原经营户主的登记没有及时注销。凡此种种,主要原因是日常管理没有跟上,基础数据没有及时更新清理。 (五)巡查巡管不到位,税收管理员职责没有完全履行。每次税源清查,都能清理出一部分税源,清

3、理出的税源中,大部分是日常未能有效监管的税源,这从一个侧面也反映了日常巡查巡管流于形式,没有真正落到实处;或者是在巡查巡管过程中往往只看现象、不抓本质,使本应纳入监管的税源没有及时纳入监管,导致了税款的流失。 (六)管理和稽查没有真正形成互动的局面,以查促管的成效甚微。虽然建立了查管互动机制,但在落实上并不理想,特别是征管所能提供的案源数量太少,大部分征管单位即便发现了有价值的案源,也仅是协调纳税人补税了事,根本不按规定移交稽查处理。 (七)管理和发票脱节,“以票控税”推行难度较大。一方面是同国税的信息传递机制还没有完全建立,增值税纳税人的发票开具信息掌握不全面;另一方面是管理人员参与发票管理程度不够,游离于发票管理之外,基本不掌握纳税人的发票开具情况,未能及时将纳税人开票金额与核定税额相比对,掌握纳税人真实经营信息。 (八)对涉税违法行为的惩处力度不够,税收管理的执法刚性有待强化。主要表现在税收执法上避重就轻,对税收违法行为“情节严重的”,按照一般违法行为定性处理;对税收违法行为达到移送稽查处理的不移送,进行变通处理;在企业所得税汇算清缴纳税评估、检查工作上,通过纳税评估该进行深入检

《对新形势下基层税收工作的调研报告》由会员汽***分享,可在线阅读,更多相关《对新形势下基层税收工作的调研报告》请在金锄头文库上搜索。

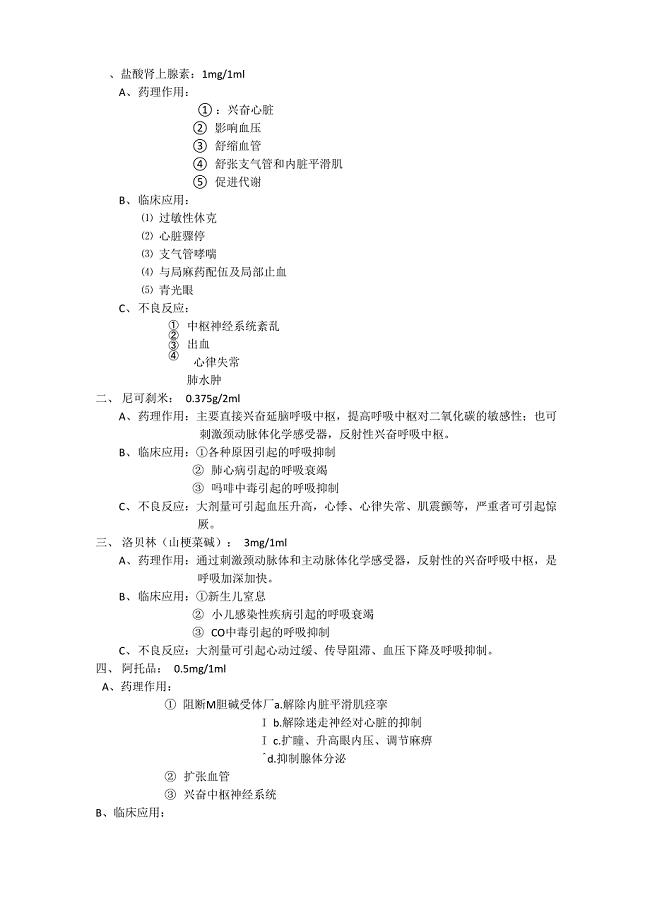

抢救药药理学

作业区经理工作会表态讲话

商城促销活动方案

景观、绿化施工标准化与施工工艺设计

科学计算与MATLAB

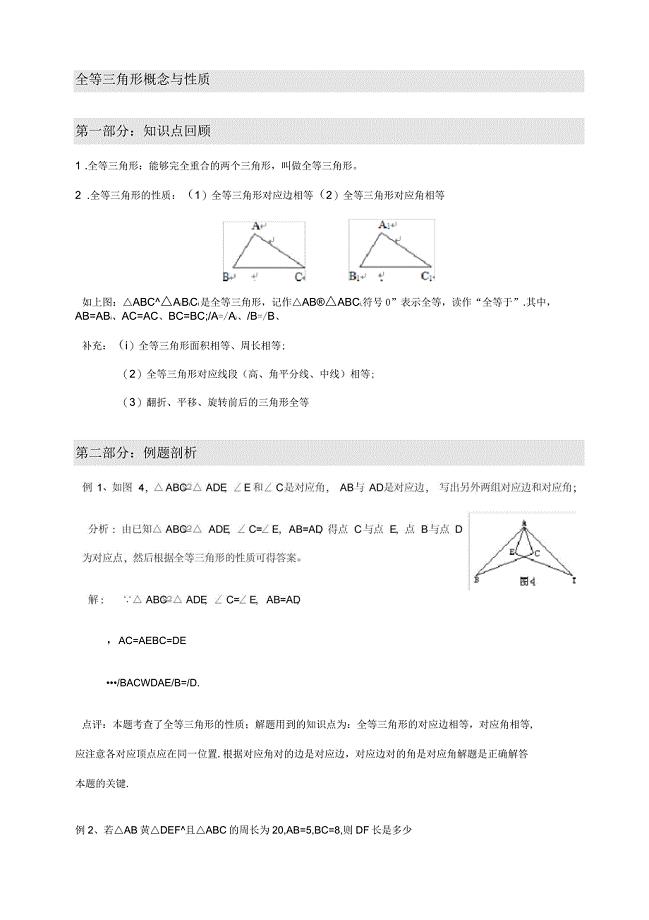

全等三角形概念与性质

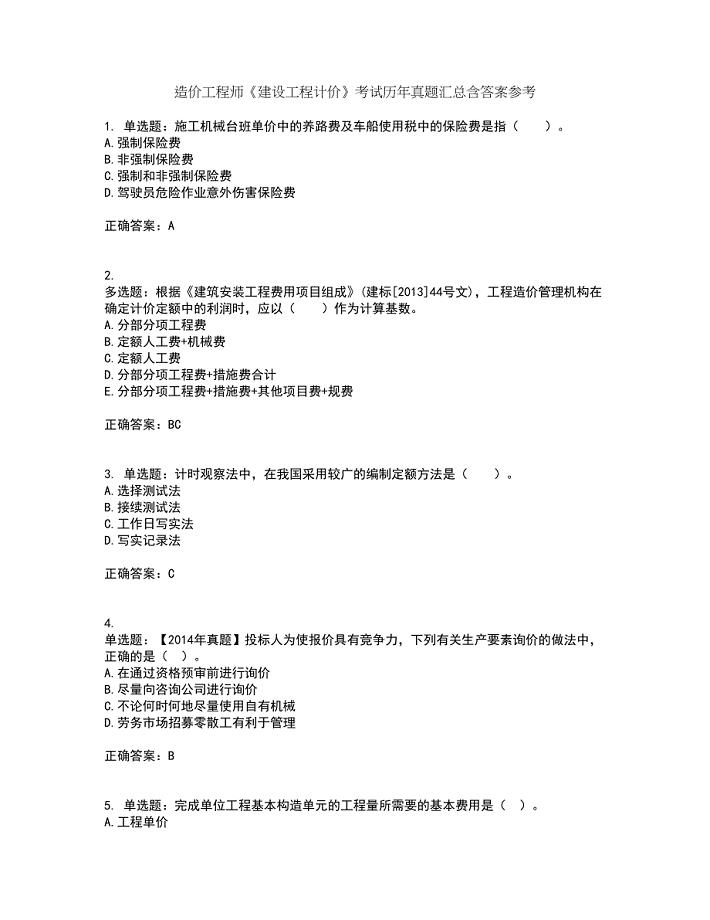

造价工程师《建设工程计价》考试历年真题汇总含答案参考2

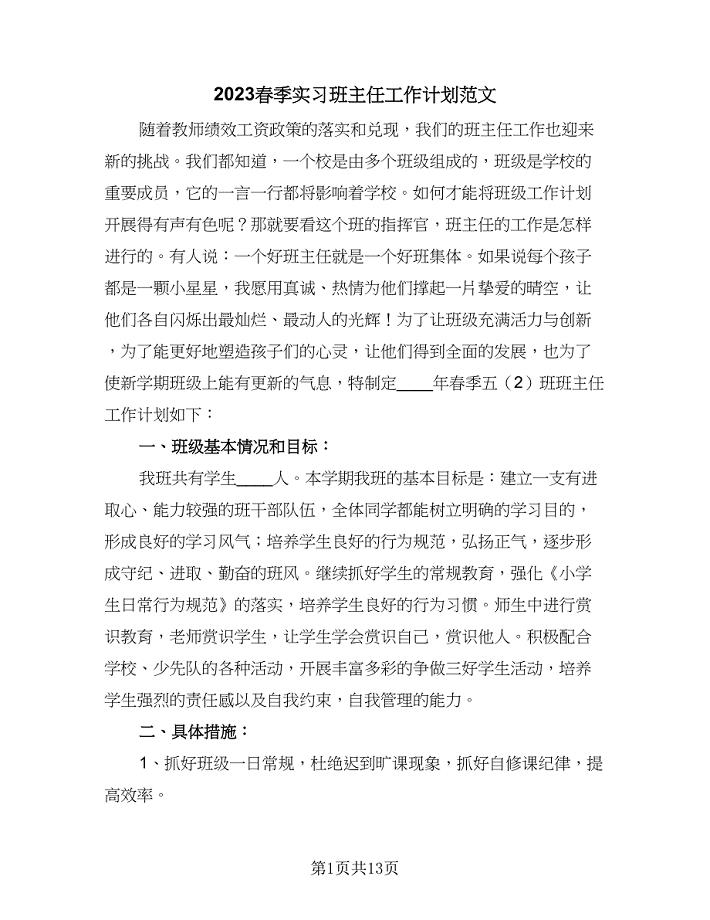

2023春季实习班主任工作计划范文(三篇).doc

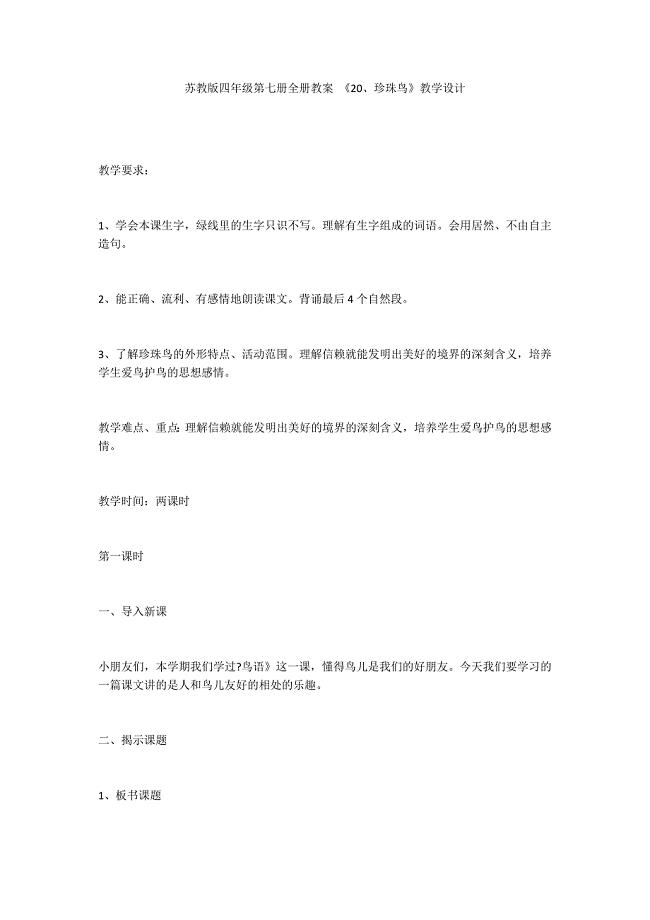

苏教版四年级第七册全册教案 《20、珍珠鸟》教学设计

批评也能“曲径通幽”

法兰盘夹具设计

(GdxDy1x)12Co7磁热效应的研究物理学毕业论文

土地承包转让合同常规版(四篇).doc

沥青供应合同

2011职称英语考试真题及答案理工类A

国泰航空公司市场营销策略分析

葫芦岛市关于成立物流业制造业融合创新工程公司可行性分析报告(参考范文)

2022年幼儿园小班上学期家长会发言稿模板

高考英语形容词副词--教师版

行为习惯养成训练周活动方案

校长个人年度述职报告八篇

校长个人年度述职报告八篇

2022-11-25 40页

煤矿安全生产工作总结

2022-08-17 12页

药师工作自我鉴定

2023-11-11 9页

开学典礼老生代表发言稿

2023-06-08 35页

生物教师年度考核个人工作总结

2022-12-10 11页

名片工程主持词

2023-06-16 5页

2022年幼儿园小班上学期家长会发言稿模板

2022-12-19 7页

学生调查报告范文集合八篇

2023-07-27 48页

普通教室管理制度

2023-09-17 9页

暑假假期自我总结

2023-12-01 52页