企业所得税汇算清缴税收政策指导摘编(DOC11)

10页

1、企业所得税汇算清缴税收政策指导摘编一、 收入总额的确定企业所得税年度纳税申报表的第一部分,是对企业取得各类收入项目的归集。计算应纳所得税额的关键是先计算出应纳税所得额,而准确计算应纳税所得额的关键,首先要确定收入额。(一)、收入总额范围按企业所得税年度申报表规定,收入总额包括:1、销售(营业)收入(包括主营业务收入,销售材料、废旧物资收入,技术转让收入,转让固定资产、无形资产收入,出租出借包装物收入,自产或委托加工产品视同销售的收入);2、投资收益(包括债权投资的利息收入,股权投资的股息性所得);3、投资转让收益;4、补贴收入(财政补贴收入、减免返还流转税等);5、其它收入。(二)、特殊收入项目规定1、减免返还(直接减免、即征即退、先征后退、先征后返)的流转税(增值税、消费税、营业税),除国家另有规定外,应并入企业实际收到退税款或者返还税款年度的企业利润缴纳企业所得税;2、以实物和无形资产对外投资,中途转让或到期收回时,高出原帐面价值的部分,计入应税所得额;3、接受捐赠的货币资产,须并入当期应纳税所得;接受捐赠的非货币资产,须按接受时资产的入账价值确认捐赠收入,并入当期应纳税所得。在取

2、得的捐赠收入金额较大,并入一个纳税年度缴税确有困难的,经主管税务机关审核确认,可在不超过5年的期间内均匀计入各年度的应纳税所得。4、企业将自制货物用于在建工程、职工福利、对外捐赠、广告样品,应视同销售计入应税所得额(确认的收入额与计算增值税销项税的计税依据一致);5、收取的包装物押金逾期(合同有约定期限的按约定时间算,无合同约定的按12个月算)未返还的,应计入应税所得额;6、取得的国家财政性补贴,除另有规定外,应计入应税所得额;7、企业在建工程发生的试运行收入,应并入收入总额计征所得税,而不能直接冲减在建工程成本;8、建筑安装、为其它企业加工制造大型设备,持续时间超过1年的,应按完工进度或工作量结转收入。(三)、免税收入1、企业购买国债(不含金融债券)取得的利息收入,免征企业所得税;2、企业事业单位进行技术转让,以及在技术转让过程中发生的与技术转让有关的技术咨询、技术培训、技术服务的所得,年净收入在30万元以下的暂免征企业所得税;3、国家给予出口企业的创汇贴息收入暂免征企业所得税;二、 准予扣除项目及标准三、企业所得税暂行条例及实施细则规定,计算应纳所得税额时准予扣除的项目,是指与纳税

3、人取得收入有关的成本、税金、费用和损失。下面按照审报表扣除项目的顺序分别介绍费用和损失的扣除范围和标准。(一)、工资薪金对税前扣除的计税工资的管理办法,目前实行四种制度:1、执行国务院规定的事业单位工作人员工资制度的事业单位,按国务院规定的工资制度发放的工资可以据实扣除。2、经批准实行工效挂钩办法的企业,在工资薪金总额增长幅度低于经济效益的增长幅度,职工平均工资增长幅度低于劳动生产率增长幅度以内的,可以据实扣除;饮食服务企业在国家规定提取的提成工资范围内实际发放的工资薪金支出可以扣除。上述两类企业在工效挂钩或提成比例范围内,未实际发放而建立的工资储备基金,在提取年度不得扣除,在实际发放年度,经主管税务机关审核,可以据实扣除,挪作他用的,不得扣除关于工效挂钩企业工资税前扣除口径问题的通知(国税发199886号)。3、软件生产开发企业职工的合理的工资薪金支出可以据实扣除关于鼓励软件产业和集成电路产业发展有关税收政策问题的通知财税(2000)25号。4、其它企业实行定额计税工资制度,定额扣除标准由财政部、国家税务总局确定,现阶段为人均每月800元。工资薪金支出是纳税人每一纳税年度支付给在本企

4、业任职或与其有雇佣关系的员工的所有现金或非现金形式的劳动报酬。地区补贴、物价补贴和误餐补贴等均应作为工资薪金支出。这里,“在本企业任职或与其有雇佣关系的员工”包括固定职工、合同工、临时工。(二)、职工三项经费1、职工福利费。实发工资低于计税工资标准的,准予扣除按实发工资的14%计提的福利费;实发工资大于计税工资标准的,准予扣除按计税工资14%提取的职工福利费。2、职工工会经费。(1)建立工会组织的单位。按每月全部职工工资总额2%向工会拨交的经费,凭工会组织开具的工会经费拨缴款专用收据在税前扣除。3、职工教育经费。实发工资低于计税工资标准的,准予扣除按实发工资的1.5%计提的职工教育经费;实发工资大于计税工资标准的,准予扣除按计税工资1.5%计提的职工教育经费。(三)、固定资产折旧1、固定资产标准。(1)使用期限超过1年的房屋、建筑物、机器、机械、运输工具,以及其它与生产经营有关的设备、器具、工具等;(2)不属于生产经营主要设备的物品,但单位价值在2000元以上,并且使用期限超过两年的。2、提取折旧方法。(1)一般企业实行直线法即平均年限法。直线法年折旧额=(固定资产原值一预计残值)使用

《企业所得税汇算清缴税收政策指导摘编(DOC11)》由会员cn****1分享,可在线阅读,更多相关《企业所得税汇算清缴税收政策指导摘编(DOC11)》请在金锄头文库上搜索。

《导体与绝缘体》教案及反思

通信技术概论南邮

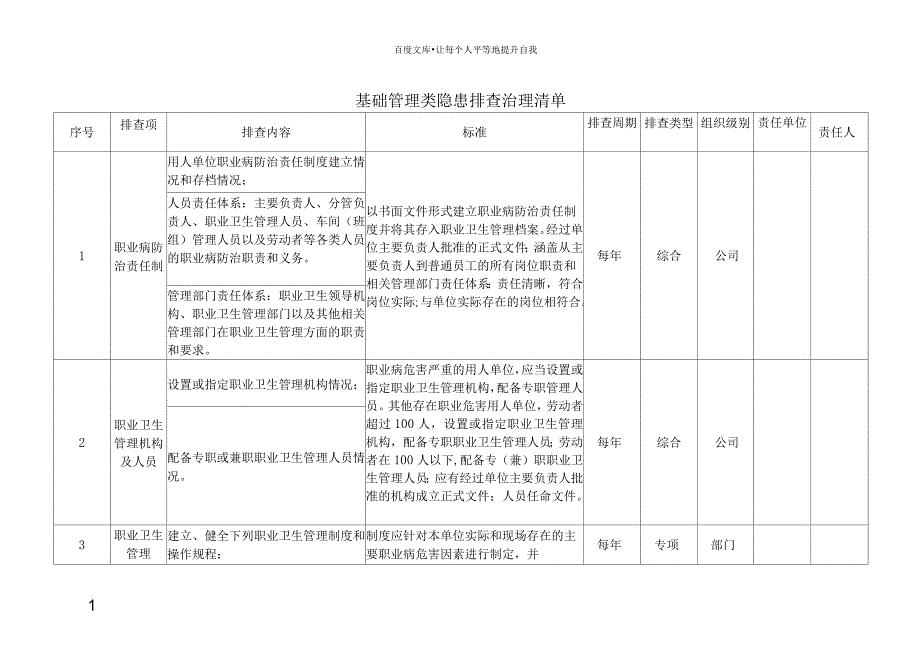

基础管理类隐患排查治理清单

名片工程主持词

浅谈自动交换光网络应用

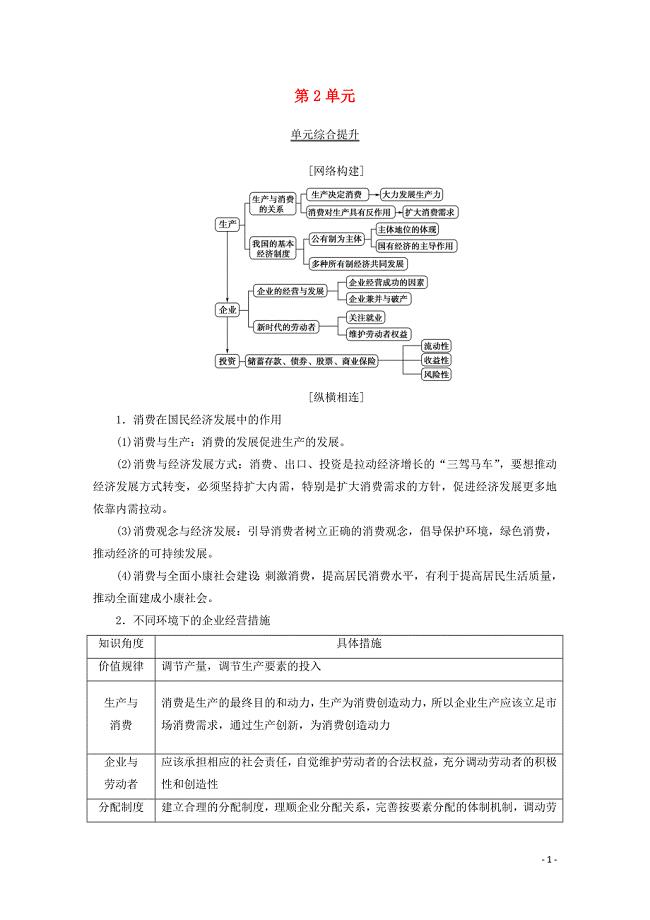

2020版高考政治一轮复习 第2单元 生产、劳动与经营综合提升教学案 新人教版必修1

特种机械安全管理

必备个人年度工作计划模板集锦10篇

班生活委员工作计划

服装销售工作总结2

在2018年全市脱贫攻坚工作动员大会上的讲话

企业下半年工作计划8篇.doc

2022年本学期教务处工作总结

力的分解和合成详细解释

2022年设计调研报告4篇

种群特征 学案

【作业表单】学生课堂活动设计 (62).docx

读《我在未来等你》有感3000字

幼儿园户外活动总结模板(二篇).doc

订货合同范文模板

班主任工作记录手册(DOC44)

班主任工作记录手册(DOC44)

2024-01-15 42页

盘点中考题中电流表或电压表在生活中的应用设计

2023-11-01 11页

X年二级建造师(建设工程法规及相关知识)重点笔记

2023-08-27 262页

安全检查隐患整改单618

2023-03-28 75页

5S检查标准

2022-09-18 7页

北大万柳周转楼悬挑架施工方案(正式)

2022-12-15 12页

江苏省工资支付条例及后续修改

2022-10-15 12页

思想品德:第十课试题(苏人版新课标九年级)

2022-07-23 11页

市场营销消费者特征

2022-12-31 30页

给排水系统分项工程质量验收记录

2023-02-22 2页