施工企业会计科目设置及账务处理方式

25页

1、一、 新账的建立 一个项目开工,或者一个企业新建立,都面临着建立新账的问题。建立新账并不难,通常先应当想好会计科目的设置问题。在做凭证的时候应当想好各科目应当怎么设置明细科目级数。是采用辅助核算好,还是直接在会计科目下设置明细科目好。 一般情况下,是如果涉及的往来单位较多,部门较多且稳定或者项目较多的时候,应当采用辅助核算的方式(可以根据各会计科目的实际情况分别采用,并不需要同时具备)。否则,应当直接在会计科目下设置明细科目,简化工作量。通常情况下,公司本部的账(涉及的往来单位很多,项目多,部门也比较多且稳定)采用辅助核算比较合适,而单一的项目账,直接在会计科目下设置明细科目比较好。 根据各公司管理的不同,建筑企业的财务核算及管理分为本部集中管理(集权式,由公司直接编制财务报表)和项目单独管理制(分权式,由公司总部汇总报表)。采用本部集中管理的企业公司就只有一个账套,所有项目的账务都在公司的同一账套中处理,各项目只负责编制项目成本报表并对项目成本进行分析。分权式管理是公司各项目单独开设账套。每个独立的项目都设有单独的银行账号并单独进行相关的账务处理,编制财务会计报表。最后由公司总部汇总

2、各项目的财务报表。 集权式的优点是公司总部可以随时掌握公司各项目的成本情况,并对各项目成本实行实时监控和动态管理,有利于公司加强财务管理。适用于公司本部及附近项目较多的企业。缺点是对外地项目的核算资料可能不及时,不能及时准确地反映公司财务状况;不利于建筑企业的税收筹划。 分权式的优点是减轻了公司总部的核算工作,有利于各项目部及时准确的反映其财务状况,有利于公司的税收筹划。缺点是容易造成项目经理权力过大,滋生腐败。如果项目财务人员不能起好监督作用并在管理中处于强势的话,不利于公司的财务管理。实行分权式要求公司对项目财务人员实行委派制。财务人员由公司考核,但要有相当的权力并能保持良好的职业操守。适用于外地项目较多的施工企业。 不管采用哪种方式,都要注重强化公司和项目的财务管理,要能充分发挥财务部门核算、监督、反映的职能。 二、会计科目的设置及核算内容 建筑施工企业有一定的特殊性,与广大生产型企业有很大的区别。特别是在成本核算和收入的确认上,和产品销售企业有很大的不同。本帖只在此探讨建造合同法准则中规定建筑施工企业的会计业务处理,与生产性企业相同的核算不在此做探讨。 (一)工程施工 相当于生

3、产企业的“生产成本”科目。主要核算各项目成本及毛利。下面设置“合同成本”和“毛利”两个二级明细科目。 1、工程施工-合同成本,核算工程合同成本 在合同成本下,设置以下明细科目 (1)人工费(项目/部门核算) (2)材料费(项目/部门核算) (3)机械使用费(项目/部门核算) (4)其他直接费(项目/部门核算) (5)分包成本(项目/部门核算) (6)间接费用 间接费用下设下列明细科目 管理人员工资(项目/部门核算) 职工福利费(项目/部门核算) 固定资产使用费(项目/部门核算) 低值易耗品摊销(项目/部门核算) 办公费(项目/部门核算) 差旅费(项目/部门核算) 财产保险费(项目/部门核算) 工程保修费(项目/部门核算) 排污费(项目/部门核算) 劳动保护费(项目/部门核算) 检验试验费(项目/部门核算) 外单位管理费(项目/部门核算) 材料整理及零星运费(项目/部门核算) 材料物资盘亏及毁损(项目/部门核算) 取暖费(项目/部门核算) 其他费用(项目/部门核算) 2、工程施工-毛利,核算工程毛利 具体的设置根据企业需要选择,不一定非要设置这些会计科目。特别是间接费用,有些不需要的可以

4、不予以设置。 (二)机械作业 该科目主要是针对建筑企业有单独的设备管理部门为各项目提供设备发生的费用及内部结算的台班的核算。相当于制造待业的“辅助生产成本”科目。有条件的单位,可以针对本公司的设备设置单机核算,准确核算每台大型或者主要设备每个台班的耗用成本。 通常情况下,应当设置以下明细科目: 工资及附加(部门/设备核算) 燃料及动力(部门/设备核算) 折旧费(部门/设备核算) 配件及修理费(部门/设备核算) 间接费用(部门/设备核算) (三)应收账款 1、应收工程款(往来单位核算) 核算根据工程进度报表或者结算的应收账款 2、应收销货款(往来单位核算) 核算施工企业应收产品销售货款 3、应收质保金(往来单位核算) 根据合同及结算业主暂扣的工程质保金,最好设置有到期日。 (四)应付账款 1、应付购货款(往来单位核算)核算应付购货款、设备款等。 2、应付分包款(往来单位核算)核算应付分包工程款 3、暂估应付款(往来单位核算)核算暂估入账的款项(包括材料暂估入账及分包工程款的暂估入账)。 4、应付质保金(往来单位核算)核算应付分包单位的质保金,最好设置有到期日。 (五)工程结算 (往来单位

《施工企业会计科目设置及账务处理方式》由会员新**分享,可在线阅读,更多相关《施工企业会计科目设置及账务处理方式》请在金锄头文库上搜索。

药师工作自我鉴定

机关党总支书记述职报告

大磨滩小学冯利平小学体育课教学设计——武术

中医药智能化系统项目可行性研究报告模板立项审批

忻州钽金属销售项目申请报告【模板】

关于三下乡实习报告四篇

条件充分性判断解题方法

2023年公务员事业单位遴选政治理论考试重点问题答案

综合楼及地下车库项目建议书写作模板-代写定制

2022年考博英语-天津师范大学考试题库及全真模拟冲刺卷(含答案带详解)套卷13

江苏省工资支付条例及后续修改

2022安全员委托书(多篇汇编)

百货商场招商管理及筹建五大绝招

中国建设银行信贷业务手册二篇第十六章信贷资产转让

企业后勤管理工作的思路

正规借款合同参考模板(5篇)

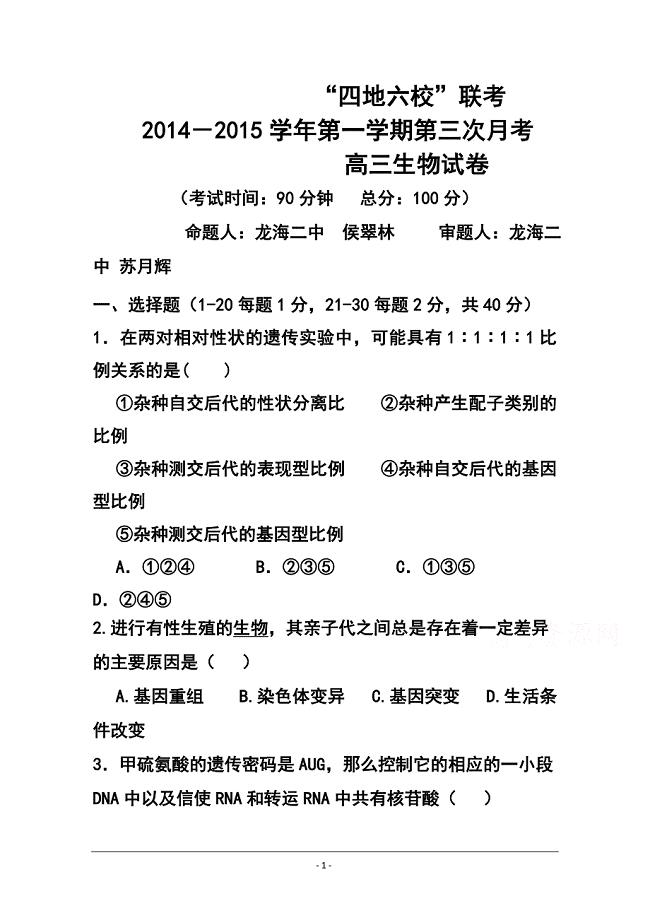

福建省高三上学期第三次月考试卷生物试题及答案

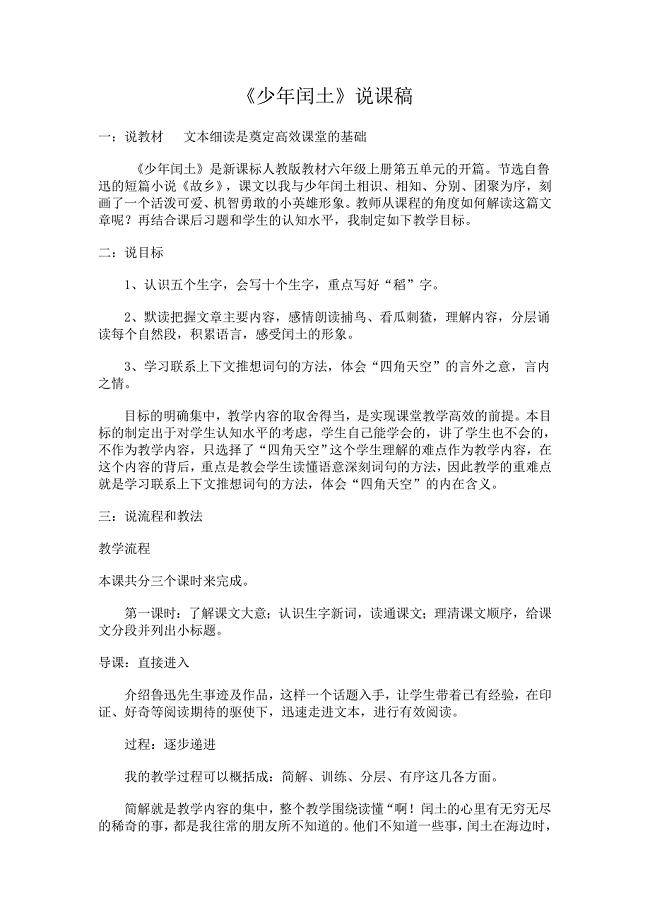

《少年闰土》说课设计

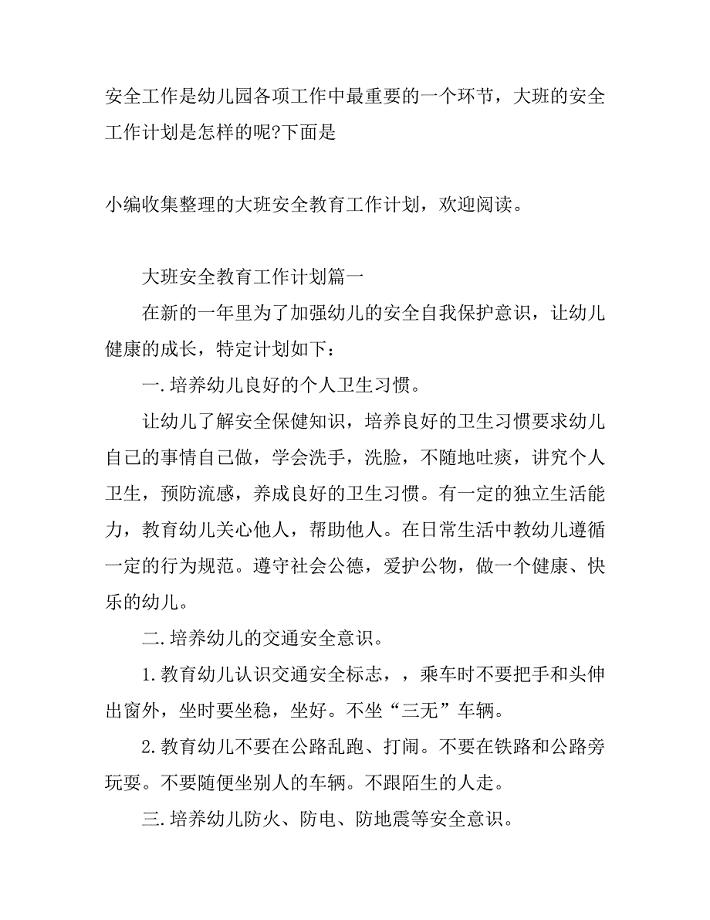

大班安全教育工作计划

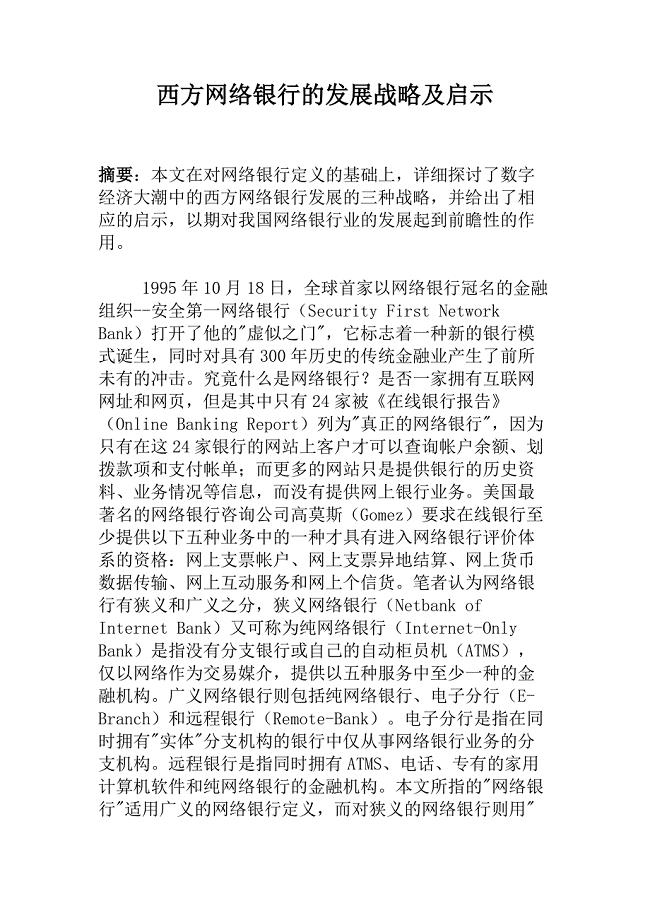

西方网络银行的发展战略及启示(1).doc

2019年小学人教部编版四年级上册语文《习作四:我和___过一天》教案两课时合集

2019年小学人教部编版四年级上册语文《习作四:我和___过一天》教案两课时合集

2023-06-14 6页

绿色建筑当务之急是树立正确的绿色理念

2023-09-30 2页

上市公司的盈余管理模式及其特征

2024-01-14 6页

高速公路施工综合应急处理预案

2022-12-16 83页

食堂帮厨岗位职责

2023-10-27 3页

电气设备常用文字符号-基本文字符

2024-01-01 6页

文明施工选择及多选题答案

2023-09-10 7页

行长在银行文明优质服务工作动员会上得讲话

2023-02-16 6页

路面基层碾压贫混凝土的施工质量控制

2024-01-01 10页

农行支行信贷营销经验的总结范文

2022-09-01 6页