房地产会项目应放入的科目

20页

1、在房地产会计项目应放的会计科目学习体会:一、开发成本项目的设置根据房地产开发企业会计制度,企业在土地、房屋、配套设施和代建工程的 开发过程中发生的各项费用,包括土地征用及拆迁补偿费、前期工程费、基础设 施费、建筑安装工程费、配套设施费和开发间接费用等。1、土地征用及拆迁补偿费指因开发房地产而征用土地所发生的各项费用,包括土地征用费、土地闲置费、 耕地占用税、劳动力安置费及有关地上、地下附着物拆迁补偿的净支出、安置动 迁用房支出等,具体科目可设置:取得土地使用权土地出让金、契税、补交地价、补偿合作方地价、以房换地的价值、印花税等;土地增用费土地转让费、土地收益金、土地开发费、耕地占用税等;土地补偿费劳动力安置费、拆迁补偿净支出、安置动迁用房支出、农作物补偿费、危房补偿 费、周转房摊销等;其他拍卖佣金、土地购置(拍卖、招标)费、土地交易费、土地开发权批复费、土地 面积丈量测绘费、土地闲置费等。2、前期工程费指在取得土地开发权之后,项目开发前期的规划、设计、项目可行性研究和水文、 地质、勘察、测绘、“三通一平”等前期费用,具体科目可设置:七通一平费临时施工道路费、临时施工用水接入费、临时施工

2、污水管接入费、临时施工用电 接入费、临时施工用气接入费、临时施工办公电话接入费、临时施工办公网络接 入费、场地平整费;临时设施费临时办公室费、临时厕所费、施工场地围墙及门卫室费、临时场地占用费、临时 借用空地租费、其他临时设施费;规划设计费规划(方案)设计费、管线设计费、施工图设计费、幕墙专项设计费、装饰专项设 计费、智能化专项设计费、景观专项设计费、规划设计模型制作费、效果图设计 费、制图晒图赶图费、可行性研究费、方案招标费、方案评审费、综合管网设计 费、排水方案设计费、其他专项设计费;行政规费及报建费项目报建费、施工许可证费、规划管理费、拆迁管理费、审图费、价格评估费、 渣土费、施工噪音管理费、散装水泥专项资金、工程质量监督费、工程造价管理 费、安全监督费、劳动定额测定费、招投标管理费、房屋所有权登记费、综合开 发管理费、房屋所有权登记工本费、档案管理费、标底编制费、人防报建费、消 防报建费、路口开设费、教师住宅基金、地籍地形图核地、抗震审查费地名费、 劳动保险基金;大配套费基础设施配套费、白蚁预防费、地方教育附加费、墙改专项基金、人防易地建设 费、水增容、电增容费、煤气增容费;水

3、文地质勘察费地质勘察费、水文勘察费、文物勘察费、拨地钉桩验线费、地下障碍物探测、环 境评测费、施工放线费、水准测量工程测量、日照分析合同、工程波速测试、建 设项目日照分析、工程测量交通分析费等;测绘费面积测绘、地形地貌测绘等;预算编审费编制预算费、预算审查费等;其他挡光费、挡光鉴定费、危房补偿鉴定费、危房补偿鉴定技术咨询费等。3、建筑安装工程费指项目开发过程中发生的主体内列入建筑安装预算内的各项费用,具体科目可设 置:基础工程土石方工程、地基加固处理费、桩基础、围护及支撑费等;主体工程土建(结构)工程、土建(建筑)工程等;安装工程强电工程、智能化工程(三表远传系统费用家居智能化系统费用)、弱电工程(背景音乐系统、电话系统、网络系统、有线电视系统)、室内电气系统费、给 排水工程(自来水/排水/直饮水/热水)、消防安装工程、火灾报警工程、煤 气工程综合布线系统、避雷接地工程、空调及通风工程、供暖供热工程(地板热 /电热膜/分户燃气炉/管道系统/暖气片)、电梯及自动扶梯、门窗工程(室 外门窗、入户门、防火门)、航空灯、室内停车设备、室内停车交通设施、其他 安装工程费;装饰工程室内精装饰施工(

4、主要包括厨房、卫生间、厅房、阳台、露台的精装修费用)、 室外精装饰施工(包括大堂、楼梯间、屋面、外立面及雨蓬的精装修费用);甲供设备/材料消防设备、高低压配电柜、变压器、保温层、外墙涂料、瓷砖、窗、门、取暖设 备/材料、电梯及自动扶梯、五金配件、家电、家具、厨卫用品;样板房装修样板房建筑及装修、样板房内家具、样板房内家电灯;售楼处装修售楼处建筑及装修、售楼处内家具、售楼处内家电、售楼处景观;建安监理费建设监理费、安全监理费等检验检测费基坑监测、桩基检测费(静载)、桩基检测费(小应变)、桩基检测费(高应变)、 工程主体沉降观测费、采购材料检测费、其他检测费;工程造价咨询费工程施工招标代理费、工程设备招标代理费、工程预算编审咨询费、工程结算编 审咨询费等;(11)其他 现场垃圾清运费、工程保险费、工程劳保费、施工合同外奖金(赶工奖、进度奖 等)等。4、基础设施费指项目开发过程中发生的建设安装工程施工预算图以外的费用,具体科目可设 置:电力基础设施费红线外工程费、红线外工程占道费、红线内工程费、碰头费、变电所/站建设费、 发电机、高压配电柜、低压配电柜、变压器、设备安装及电缆铺设费、电源建设

《房地产会项目应放入的科目》由会员cn****1分享,可在线阅读,更多相关《房地产会项目应放入的科目》请在金锄头文库上搜索。

华龙方便面市场营销案例doc8

简单的英文自我介绍范文锦集六篇

化工公司绩效考核方案

发电机组及发电机组制造项目建议书写作模板-定制

土方量计算偏差及解决意见

苏霍姆林斯基的100条经典名言

空气处理机、新风机区别

湖北省应城二中安陆二中孝昌二中英才外国语学校航天中学1011高一历史上学期期中联考会员独享

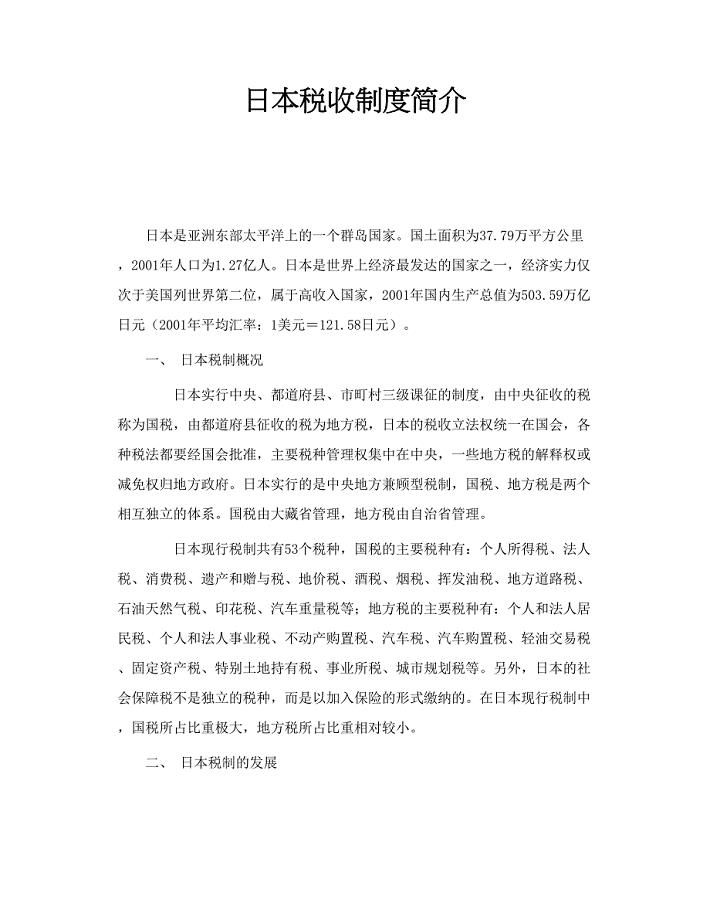

日本税收制度简介

软件开发毕业论文-毕业论文

汽车故障诊断与排除

劳务合同书范本参考.doc

消防安全工作计划格式范本(2篇).doc

收费站春运应急预案样本(五篇)

实用的中秋节的月亮作文400字汇总七篇

防城港芯片设计项目建议书_模板范本

初中教师个人工作总结模板

唱 在欢乐的节日里1

学习师德师风心得体会13篇

2015年最新PEP小学六年级英语期末检测题

设施规划与物流分析课程设计

设施规划与物流分析课程设计

2023-04-02 33页

宣传部副部长廉政述职报告

2024-01-30 4页

客服个人年度总结与计划

2022-12-05 9页

哺乳动物DNA损伤与修复

2022-08-29 4页

普通摄像机常见技术规格说明

2023-03-03 2页

文学史精华版

2022-10-06 12页

欧洲合同法PECL韩世远译

2023-05-24 44页

STK在计算机仿真中的应用

2022-11-01 5页

废弃物处理规定

2023-03-14 5页

餐饮服务培训计划6篇

2022-08-28 29页