小微企业所得税优惠政策

6页

1、小型微利企业企业所得税税收优惠政策介绍发布日期:来源:北京市国家税务局网站前言中小企业是我国国民经济和社会发展的重要力量,促进中小企业发展,是保持国民经济平稳较快发展的重要基础,是关系民生和社会稳定的重大战略任务。财政部、国家税务总局等有关部门近几年也出台了一系列有关中小企业的税收政策,其中小型微利企业税收优惠政策发挥了较强的政策效应,扶持了小型微利企业发展。为使北京市小型微利企业及其财务人员清晰地了解税收政策,正确享受各项税收优惠政策,北京国家税务局全面梳理了有关小型微利企业的税收政策,特编写了本文,为落实支持小微发展税收政策贡献绵薄之力。本文共分为三个部分:第一部分为小型微利企业专项税收优惠政策;第二部分为扶持小型微利企业的专项税收政策;第三部分为小型微利企业享受的税收优惠政策。由于时间仓促,内容难免有疏漏之处,敬请批评指正。第一部分 小型微利企业企业所得税专项税收优惠政策为扶持小型微利企业发展,发挥小型微利企业在促进经济发展、增加就业等方面的积极作用,企业所得税法)第二十八条第一款规定:符合条件的小型微利企业,减按20的税率征收企业所得税。为了进一步支持小型微利企业发展,财政部

2、国家税务总局关于小型微利企业所得税优惠政策有关问题的通知(财税2011117号)对小型微利企业的优惠政策作出进一步规定:自2012年1月1日至2015年12月31日,对年应纳税所得额低于6万元(含6万元)的小型微利企业,其所得减按50%计入应纳税所得额,按20%的税率缴纳企业所得税。为了让小型微利企业享受到更多的税收优惠,财政部 国家税务总局关于小型微利企业所得税优惠政策有关问题的通知(财税201434号)自2014年开始,将享受减半征税政策的小型微利企业的年度应纳税所得额提高到10万元,即:自2014年1月1日至2016年12月31日,对年应纳税所得额低于10万元(含10万元)的小型微利企业,其所得减按50计入应纳税所得额,按20%的税率缴纳企业所得税。一、政策依据(一)企业所得税法第二十八条第一款、企业所得税法实施条例第九十二条;(二)财政部 国家税务总局关于执行企业所得税优惠政策若干问题的通知(财税200969号);(三)财政部 国家税务总局关于小型微利企业所得税优惠政策有关问题的通知(财税2011117号);(四)财政部 国家税务总局关于小型微利企业所得税优惠政策有关问题的通知

3、(财税201434号);(五)国家税务总局关于扩大小型微利企业减半征收企业所得税范围有关问题的公告(国家税务总局公告2014年第23号);(六)国家税务总局关于贯彻落实小型微利企业所得税优惠政策的通知(税总函201458号)。二、小型微利企业税收优惠政策口径介绍(一)小型微利企业所得税优惠政策,包括减低税率政策(减按20%征收)以及减半征税政策(所得减按50计入应纳税所得额)。(二)享受税收优惠的小型微利企业,除应从事国家非限制和禁止行业外,还需符合下列条件:1.工业企业,年度应纳税所得额不超过30万元,从业人数不超过100人,资产总额不超过3000万元;2.其他企业,年度应纳税所得额不超过30万元,从业人数不超过80人,资产总额不超过1000万元。从业人数是指与企业建立劳动关系的职工人数和企业接受的劳务派遣用工人数之和。从业人数和资产总额指标,按企业全年月平均值确定,具体计算公式如下:月平均值(月初值月末值)2全年月平均值全年各月平均值之和12(三)符合条件的小型微利企业,可以享受减低税率政策。2012年1月1日至2013年12月31日,年度应纳税所得额低于6万元(含6万元)的小型微

《小微企业所得税优惠政策》由会员公****分享,可在线阅读,更多相关《小微企业所得税优惠政策》请在金锄头文库上搜索。

幼儿园第一学期后勤工作总结

销售人员个人年终工作总结以及工作计划标准范文(3篇).doc

卫生棉条项目财务管理方案

小学解方程的练习题

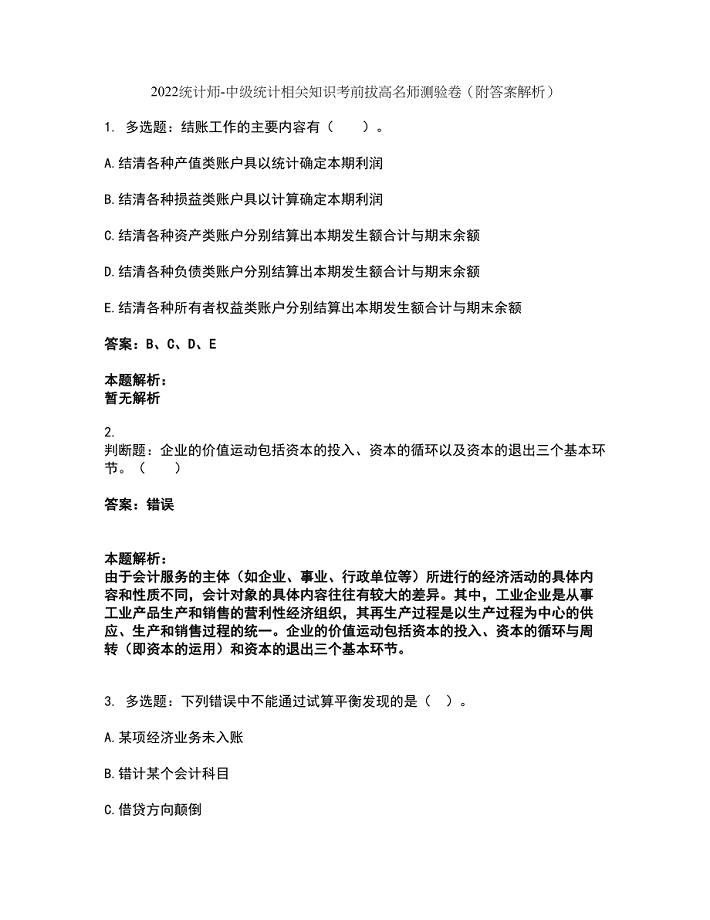

2022统计师-中级统计相关知识考前拔高名师测验卷2(附答案解析)

客服上半年工作总结和感悟范例八篇_客服上半年工作总结

农业机械购置补贴工作半年总结范文

五年级落花生最新知识点

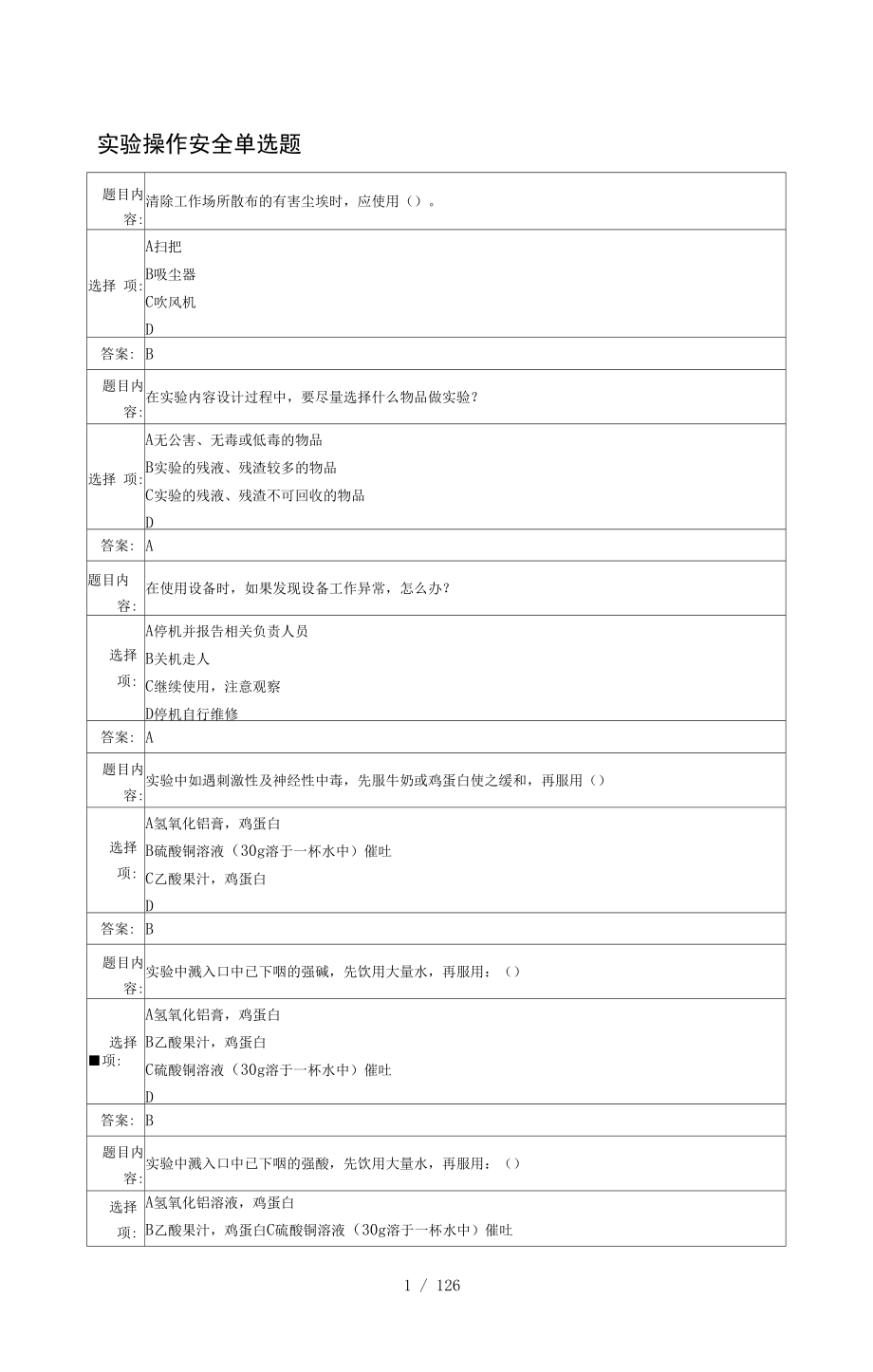

实验室安全考试题库

感恩老师主题班会活动总结

预应力管桩工程的施工质量控制要点

2023年陕西省西安市莲湖区枣园街道丰盛园社区工作人员考试模拟题含答案

第20课珍爱国宝

精选祖国在我心中演讲稿范文合集十篇

汽车买卖合同模板一

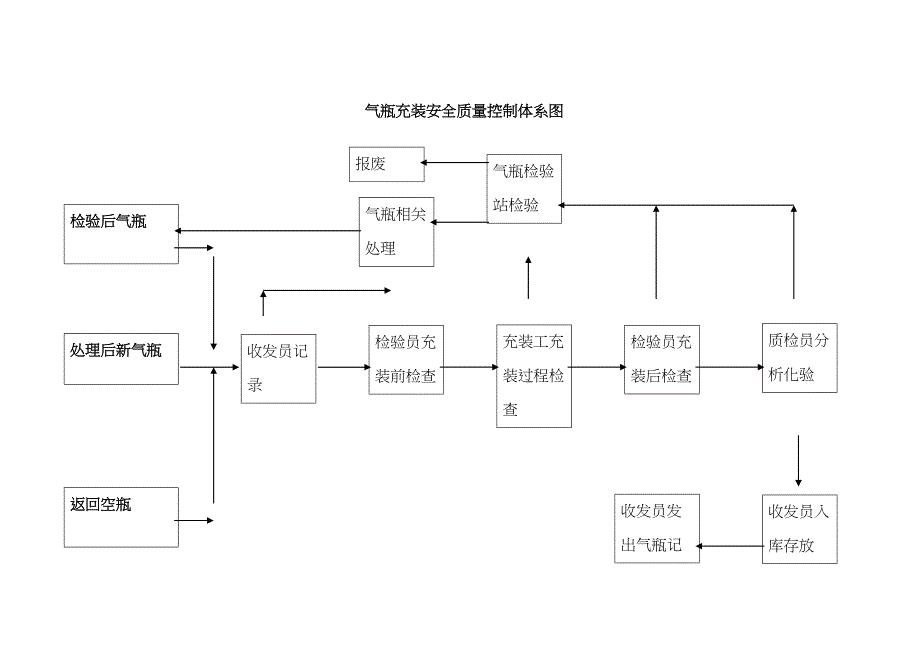

气瓶充装安全质量控制体系图

2023年国家电网招聘之电工类题库附答案(典型题)

关于项目部的工作总结5篇

学生个人军训周记三篇

2023银行出纳年终总结标准样本(六篇).doc

公司前台个人工作计划范文(三篇).doc

公司前台个人工作计划范文(三篇).doc

2023-11-23 5页

新生新学期军训心得体会

2023-10-10 5页

人事岗位个人工作计划格式范本(二篇)

2023-01-01 7页

车间班组年终总结

2023-09-20 5页

精品高中语文:第1—4单元综合测试新人教必修1

2023-01-04 8页

党政办公室车辆管理制度

2022-09-19 3页

讨论发言2022为人民服务心得体会研讨发言

2024-02-19 2页

2021年幼儿园周计划小班合集5篇

2023-01-18 5页

人教版小学数学五年级下册第二课时1

2023-04-26 5页

幼儿园保育工作计划参考模板(二篇).doc

2023-06-26 3页