中级会计实务讲义-第十六章外币折算

14页

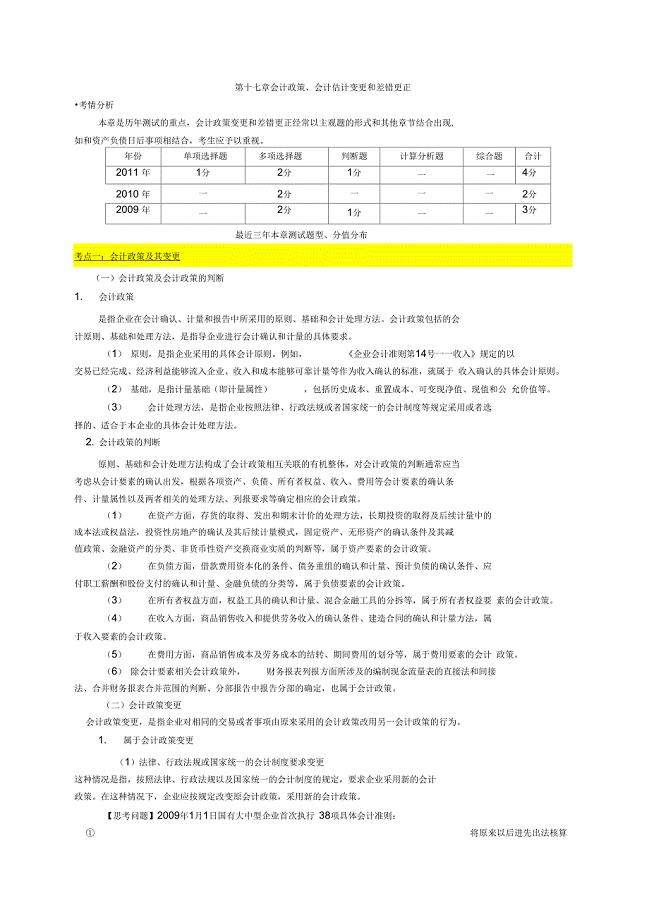

1、【精品文档】如有侵权,请联系网站删除,仅供学习与交流中级会计实务讲义-第十六章外币折算.精品文档.第十六章外币折算考情分析本章在近三年考试中主要以客观题形式出现,分值在2分左右。从近三年看,本章所占分值相对较低,但有些内容可以和其他章节综合出题,所以核心内容也应重点掌握。最近三年本章考试题型、分值、考点分布如下表所示:题型2011年2010年2009年考点单选题1题1分1题1分1题1分(1)投资者投入资本汇率选择;(2)资产负债表日汇兑损益、外币财务报表折算多选题1题2分记账本位币的确定判断题1题1分1题1分外币报表折算差额合 计3题4分2题2分1题1分内容介绍内容讲解第一节外币交易的会计处理一、记账本位币的确定(一)记账本位币的含义企业的记账本位币,是指企业经营所处的主要经济环境中的货币(也就是企业记账所使用的货币)。业务收支以人民币以外的货币为主的企业,可以按规定选定其中一种货币作为记账本位币。但是,编报的财务报表应当折算为人民币。(二)企业选定记账本位币,应当考虑下列因素:(1)该货币主要影响商品和劳务的销售价格,通常以该货币进行商品和劳务的计价和结算;(2)该货币主要影响商品和

2、劳务所需人工、材料和其他费用,通常以该货币进行上述费用的计价和结算;(3)融资活动获得的货币以及保存从经营活动中收取款项所使用的货币。总之,企业的记账本位币,可以理解为企业主要的经营环境中所使用的货币,这里主要的经营环境是指企业的经营活动和筹资活动,如果企业的在经营环境中,主要的货币是人民币,则人民币作为企业的记账本位币;如果企业在主要经营环境中,主要的货币是美元,则美元作为企业的记账本位币。因此记账本位币的使用,不是以企业所在的国家或地区为标准的,在中国境内的企业不一定使用人民币作为记账本位币。(三)境外经营记账本位币的确定1.境外经营的含义境外经营通常是指企业在境外的子公司、合营企业、联营企业、分支机构。当企业在境内的子公司、联营企业、合营企业或者分支机构,选定的记账本位币不同于企业的记账本位币时,也应当视同境外经营。2.境外经营记账本位币的确定境外经营也是一个会计主体,在确定其记账本位币时也应当考虑企业选择确定记账本位币需要考虑的上述因素。同时,由于境外经营是企业的子公司、联营企业、合营企业或者分支机构,因此,境外经营记账本位币的选择还应当考虑该境外经营与企业的关系:(1)境外经

3、营对其所从事的活动是否拥有很强的自主性。如果自主性较强,则应选用其他货币作为记账本位币。(2)境外经营活动中与企业的交易是否在境外经营活动中占有较大比重。如果比重较大,则应该采用与企业记账本位币相同的货币作为记账本位币。(3)境外经营活动产生的现金流量是否直接影响企业的现金流量、是否可以随时汇回。可随时汇回的,选与企业记账本位币相同的货币作为记账本位币。(4)境外经营活动产生的现金流量是否足以偿还其现有债务和可预期的债务。如果难以偿还,则应该采用与企业记账本位币相同的货币作为记账本位币。注意:这里所说的外币是指记账本位币以外的货币,并不一定是指外国的货币。(四)记账本位币变更的会计处理一般不得变更,确需变更记账本位币的,企业需要提供确凿的证据证明企业经营所处的主要经济环境确实发生了重大变化,并应当在附注中披露变更的理由。应当采用变更当日的即期汇率将所有项目折算为变更后的记账本位币,折算后的金额作为新的记账本位币的历史成本。由于采用同一即期汇率进行折算,因此,不会产生汇兑差额。企业记账本位币发生变更的,其比较财务报表应当以可比当日的即期汇率折算所有资产负债表和利润表项目。【例题1多选题】

4、(2011年考题)下列各项中,属于企业在确定记账本位币时应考虑的因素有()。A.取得贷款使用的主要计价货币B.确定商品生产成本使用的主要计价货币C.确定商品销售价格使用的主要计价货币D.从经营活动中收取货款使用的主要计价货币答疑编号3265160101正确答案ABCD【例题2多选题】下列关于记账本位币的选择和变更的说法中,正确的有()。A.记账本位币的选择应根据企业经营所处的主要经济环境的改变而改变B.只有当有确凿证据表明企业所处的主要经济环境发生重大变化时,企业才可以变更记账本位币C.企业经批准变更记账本位币的,应采用变更当日的即期汇率将所有项目折算为变更后的记账本位币D.在变更记账本位币时,由于采用变更当日的即期汇率折算所产生的汇兑差额应计入财务费用答疑编号3265160102正确答案BC答案解析企业记账本位币一经确定,不得随意变更,除非企业经营所处的主要经济环境发生重大变化。确需变更记账本位币的,应采用变更当日的即期汇率将所有项目折算为变更后的记账本位币。选项D,由于折算时采用的是同一即期汇率(变更当日的即期汇率),所以不会产生汇兑差额。二、外币交易的会计处理(一)外币账户的设置

《中级会计实务讲义-第十六章外币折算》由会员壹****1分享,可在线阅读,更多相关《中级会计实务讲义-第十六章外币折算》请在金锄头文库上搜索。

2018年中国桑蚕丝男长袖衬衣行业发展前景报告目录

2018年中国桑蚕丝男长袖衬衣行业发展前景报告目录

2024-01-17 14页

10以内数字的分解和组成

2023-05-05 3页

小学生食品安全主题班会教案三篇

2022-12-13 10页

竞选班干部演讲稿范文十篇

2022-11-02 15页

关于学生暑假实践报告

2023-07-20 91页

三年级上册语文教案秋天的雨∣人教新课标

2023-03-30 4页

高中物理第一章静电场第五节电势差自我小测新人教版选修3-1

2022-09-12 10页

小学生清明节日记3篇

2024-02-08 7页

二年级上册语文素材经典国学诵读十二_人教部编版(2018)

2023-05-07 2页

2023年吉林省房地产估价师案例与分析房地产市场调查研究考试题

2023-04-26 7页