简单分析资产负债表

11页

1、如何分析资产负债表 资产负债表是企业财务报告三大主要财务报表之一,选用适当的方法和指标来阅读,分析企业的资产负债表,以正确评价企业的财务状况、偿债能力,对于一个理性的或潜在的投资者而言是极为重要的。一、 资产负债表各项目的填列(一) 年初数字的填列报表中的”年初数栏内各项数字,根据上年末资产负债表”期末数栏内所列数字填列。如果本年度资产负债表各个项目的名称和内容同上年度不相一致,则应对上年末资产负债表各项目的名称和数字按照本年度的口径进行调整,填入报表中的”年初数栏内。(二) 报表其他各项目的内容和填列方法:1货币资金项目,反映企业库存现金、银行结算户存款、外埠存款、银行汇票存款、银行本票存款和在途资金等货币资金的合计数。2”短期投资”项目,反映企业购入的各种能随时变现,持有时间不超过1年的有价证券以及不超过1年的其他投资。3应收票据项目,反映企业收到的未到期收款也未向银行贴现的应收票据,包括商业承兑汇票和银行承兑汇票.4”应收帐款”项目,反映企业因销售产品和提供劳务等而应向购买单位收取的各种款项。5”坏帐准备”项目,反映企业提取尚未转销的坏帐准备。6预付帐款”项目,反映企业预付给供应

2、单位的款项。7”应收补贴款”项目,反映企业应收的各种补贴款。8其它应收款项目,反映企业对其他单位和个人的应收和暂付的款项。9存货”项目,反映企业期末在库、在途和在加工中的各项存货的实际成本,包括原材料、包装物、低值易耗品、自制半成品、产成品、分期收款发出商品等。10”待摊费用”项目,反映企业已经支付但应由以后各期分期摊销的费用。企业的开办费、租入固定资产改良及大修理支出以及摊销期限在1年以上的其他待摊费用,应在本表”递延资产项目反映,不包括在该项目数字之内。11”待处理流动资产净损失”项目,反映企业在清查财产中发现的尚待转销或作其他处理的流动资产盘亏、毁损扣除盘盈后的净损失。12”其他流动资产”项目,反映企业除以上流动资产项目外的其他流动资产的实际成本.13”长期投资”项目,反映企业不准备在1年内变现的投资.长期投资中将于1年内到期的债券,应在流动资产类下”一年内到期的长期债券投资项目单独反映。14固定资产原价”项目和累计折旧”项目,反映企业的各种固定资产原价及累计折旧。融资租入的固定资产在产权尚未确定之前,其原价及已提折旧也包括在内。融资租入固定资产原价并应在本表下端补充资料内另行反

3、映.15固定资产清理”项目,反映企业因出售、毁损、报废等原因转入清理但尚未清理完毕的固定资产的净值,以及固定资产清理过程中所发生的清理费用和变价收入等各项金额的差额。16”在建工程”项目,反映企业期末各项未完工程的实际支出和尚未使用的工程物资的实际成本,包括交付安装的设备价值,未完建筑安装工程已经耗用的材料、工资和费用支出、预付出包工程的价款、已经建筑安装完毕但尚未交付使用的建筑安装工程成本、尚未使用的工程物资的实际成本等。17待处理固定资产净损失项目,反映企业在清查财产中发现的尚待批准转销或作其他处理的固定资产盘亏扣除盘盈后的净损失。18”无形资产”项目,反映企业各项无形资产的原价扣除摊销后的净额。19递延资产项目,反映企业尚未摊销的开办费、租入固定资产改良及大修理支出以及摊销期限在一年以上的其他待摊费用。20”其它长期资产”项目,反映除以上资产以外的其他长期资产。21递延税款借项项目,反映采用纳税影响会计法进行所得税会计核算的企业,尚未转销的递延税款金额。22”短期借款项目,反映企业借入尚未归还的一年期以下的借款。23应付票据”项目,反映企业为了抵付货款等而开出、承兑的尚未到期付款

4、的应付票据,包括银行承兑汇票和商业承兑汇票,24应付帐款项目,反映企业购买原材料或接受劳务等供应而应付给供应单位的款项.25预收收款”项目,反映企业预收购买单位的货款.26”其他应付款项目,反映企业所有应付和暂收其他单位和个人的款项,如应付保险费、存入保证金等.27应付工资项目,反映企业应付未付的职工工资。28应付福利费”项目,反映企业提取的福利费的期末余额。29未交税金项目,反映企业应交未交的各种税金(多交或尚未抵扣的税金以号填列)。30未付利润项目,反映企业应付未付给投资者及其他单位和个人的利润(多付数以号填列)。31其他未交款项目,反映企业应交未交的除税金、应付利润以外的各种款项(多交数以”-号填列)。32”预提费用项目,反映企业所有已经预提计入成本费用而尚未交付的各项费用。33”其他流动负债”项目,反映除上述流动负债以外的其他流动负债。34”长期借款”项目,反映企业借入尚未归还的一年期以上的借款本息.35应付债券项目,反映企业发行的尚未偿还的各种长期债券的本息。36长期应付款”项目,反映企业期末除长期借款和应付债券以外的其他各种长期应付款。如在采用补偿贸易方式下引进国外设备,尚

《简单分析资产负债表》由会员m****分享,可在线阅读,更多相关《简单分析资产负债表》请在金锄头文库上搜索。

2023卫生室工作计划范文(五篇).doc

高中英语语法-动词不定式Word版

静脉治疗规范试题

2022年医院办公室文秘工作总结

4s店会计人员职责(五篇).doc

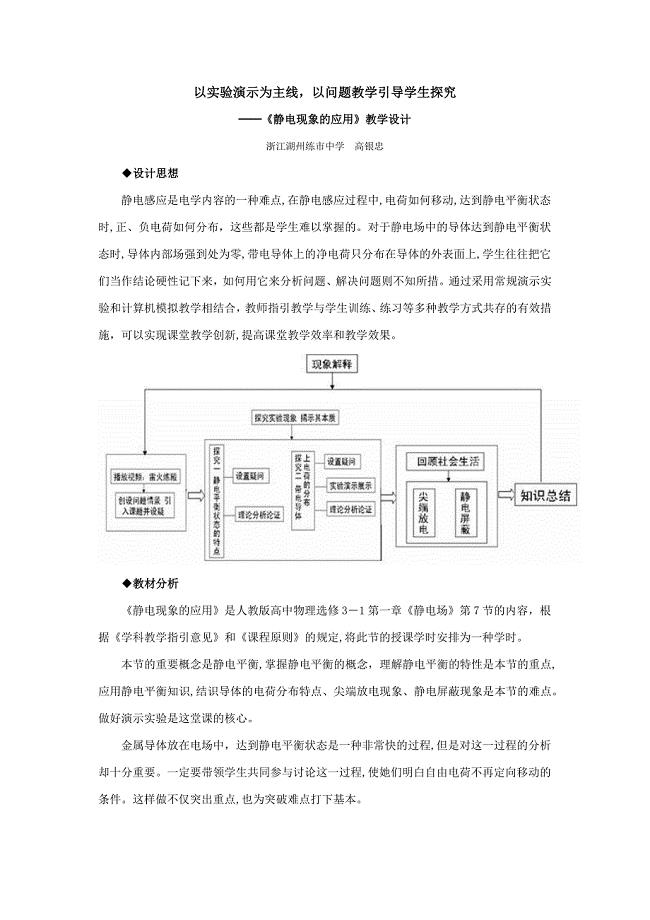

静电现象的应用

水疗康复知识

对孝文化的心得体会

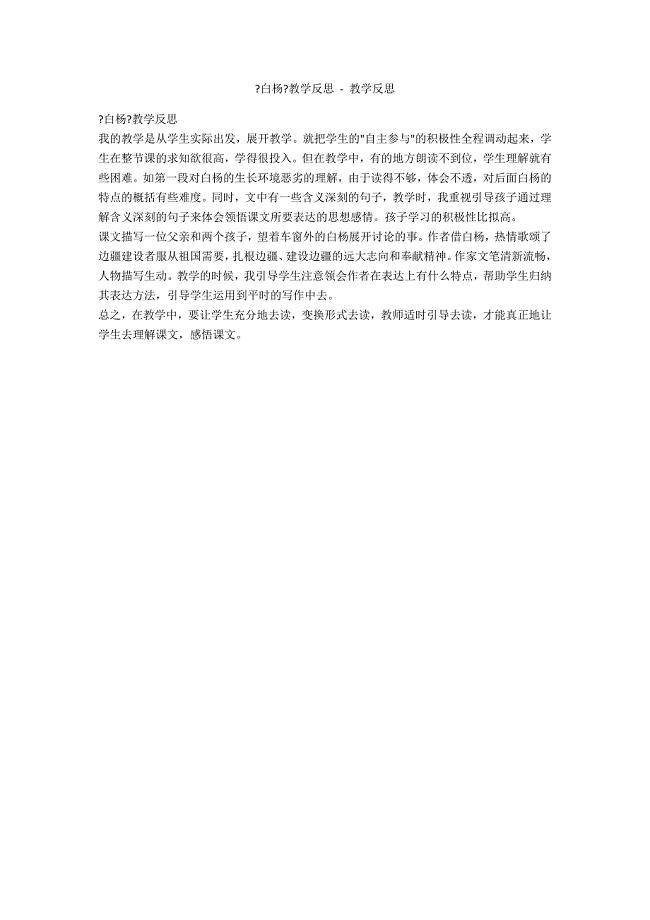

《白杨》教学反思 - 教学反思

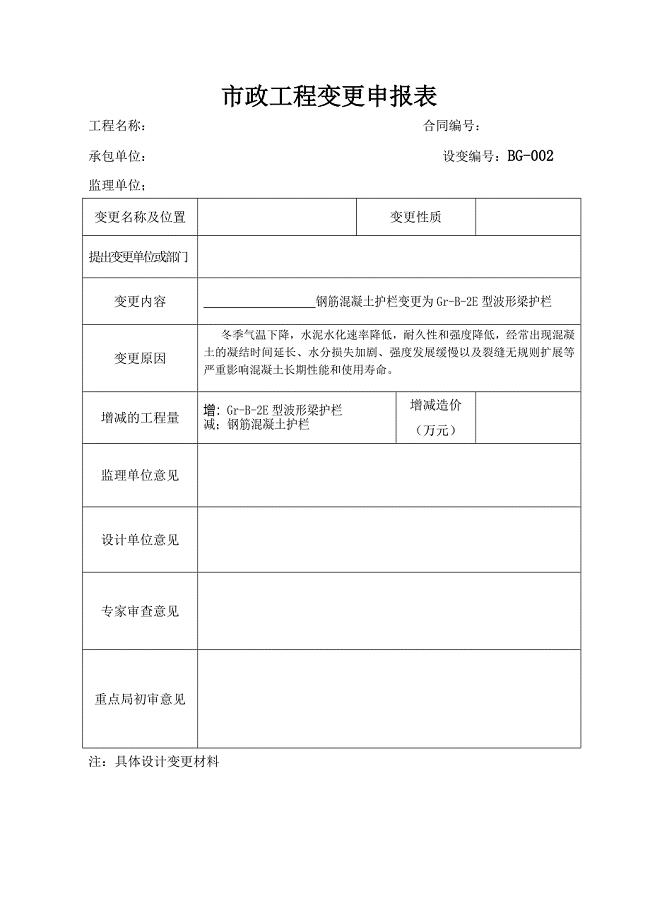

市政工程变更申报表

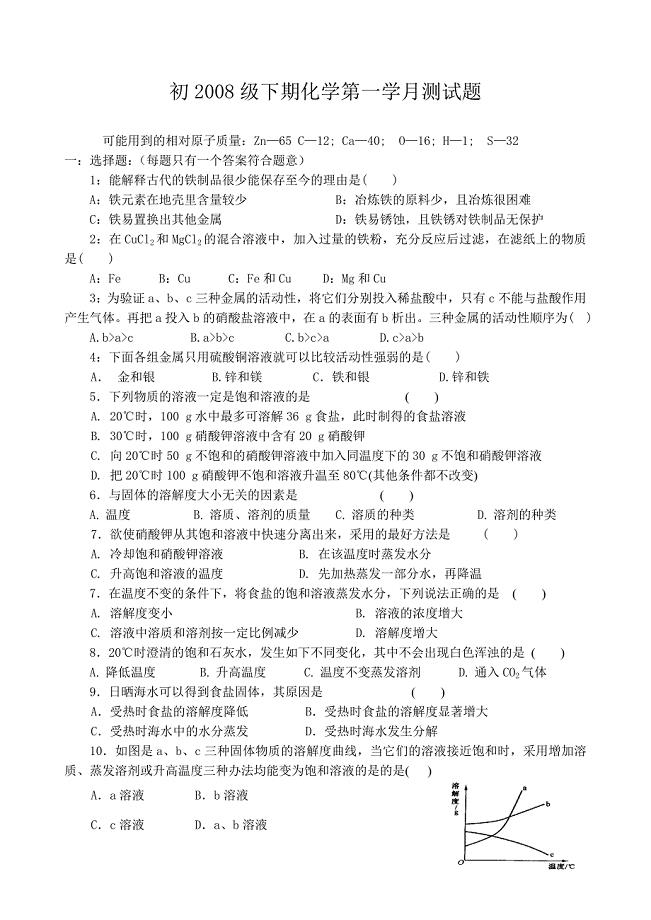

初三化学下期第一学月测试题(89单元)

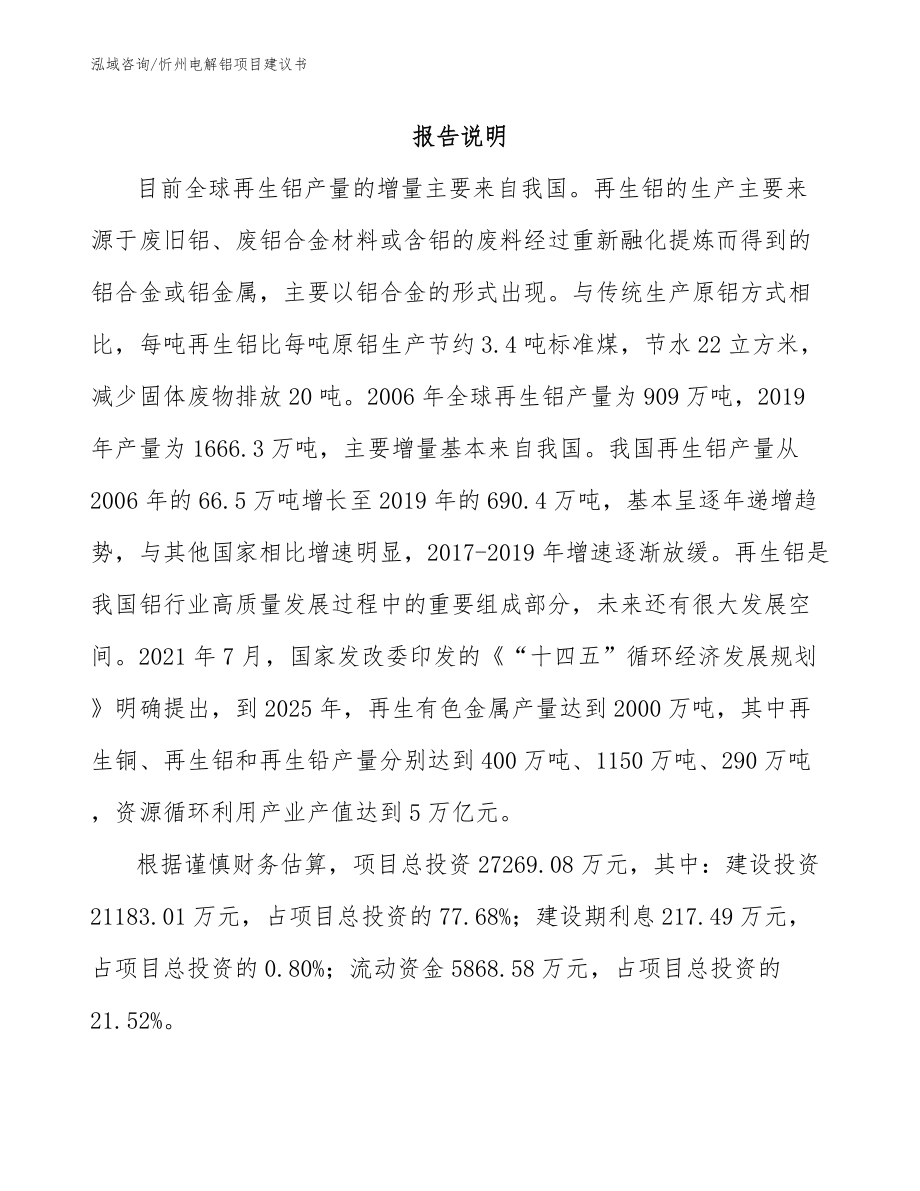

忻州电解铝项目建议书

人力资源管理系统流程

山东滕州2014-2015优秀教案展评济南版生物 七年级下册第三单元第三章第三节 物质运输的途径

简单劳务合同范本

工作联系单的格式

县委农工部年终工作总结最新

2018年手卫生培训计划、方案

对外汉语交际文化课堂教学研究

学生会纪检部月度工作总结模板

冷链仓储物流建设项目可行性研究报告

冷链仓储物流建设项目可行性研究报告

2023-07-10 76页

文明卫生公约

2023-09-10 5页

市区环卫单位2023年“安全生产月”致全体员工的一封信(精编四份)

2023-10-03 8页

变配电系统安全检查表

2024-02-09 9页

沃尔玛客户关系管理

2023-01-05 14页

施工现场临时用电接地电阻测试记录表

2023-02-06 9页

DBJ1367-2005福建省建筑施工起重机械安全检测规程.doc

2023-11-18 73页

钢筋工厂化集中加工及配送技术规程.doc

2023-01-14 49页

建筑工程质量检测主要试验必试项目和取样方法及数量

2023-08-22 49页

制鞋流程.doc

2024-03-09 15页