浅议我国商业银行法对我国银行业展的影响

12页

1、浅议我国商业银行法对我国银行业发展的影响内 容 提 要中国于2001年11月13日加入世界贸易组织(以下简称“WTO” ),WTO的统一规制本身就是不同法域下的法律理念、价值、规则的融合,从这一意义上说,金融“入世”,就是金融法律的“入世”。WTO下的金融服务贸易协议对我国金融服务贸易市场开放及其立法提出了新的法律性要求,加入WTO后,我国的银行市场开放将是全方位的,我国银行将面临着越来越多的挑战与竞争。在构想银行业的经营模式之前,我们有必要关注一下西方国家金融经营体制演进的历史及当今各国的发展趋势,除此之外,还必须考虑到中国的国情。采取具体措施时,可以采取折中方案,使银行实现由分业到混业的平稳过渡。在逐步取消对银行的投资限制时,可以采取银行控股公司的混业立法模式。在外贸业务方面,加入WTO时就允许外资金融机构在我国的任何地方向任何机构和个人提供外汇服务;在人民币业务方面,加入WTO后,外资银行可以在上海、深圳、天津和大连等城市开展人民币业务,到2005年1月1日,取消所有地域限制;从2002年1月1日,允许外资金融机构向所有中国客户提供服务。一句话,从2005年1月1日之后,根据服务

2、贸易总协定国民待遇原则,外资金融机构在服务地域和服务对象上已与中资金融机构没有什么两样。中国的金融机构,尤其是银行将面临着越来越多的挑战与竞争。然而,我国现行法律、法规却赋予外资金融机构“超国民待遇”,外资金融机构管理条例第17条(四)项,允许外资银行从事外汇投资业务,而我国中华人民共和国商业银行法(以下简称商业银行法)却明确禁止我国商业银行的投资行为。从我国商业银行法第43条的规定可以看出,我国现阶段对银行业实行的是较为严格的“分业经营”制度(即银行不得投资于证券、信托、保险这三项业务)。 中国于2001年11月13日加入世界贸易组织(以下简称“WTO” ),WTO的统一规制本身就是不同法域下的法律理念、价值、规则的融合,从这一意义上说,金融“入世”,就是金融法律的“入世”。WTO下的金融服务贸易协议对我国金融服务贸易市场开放及其立法提出了新的法律性要求,加入WTO后,我国的银行市场开放将是全方位的。在外贸业务方面,加入WTO时就允许外资金融机构在我国的任何地方向任何机构和个人提供外汇服务;在人民币业务方面,加入WTO后,外资银行可以在上海、深圳、天津和大连等城市开展人民币业务,到2

3、005年1月1日,取消所有地域限制;从2002年1月1日,允许外资金融机构向所有中国客户提供服务。一句话,从2005年1月1日之后,根据服务贸易总协定国民待遇原则,外资金融机构在服务地域和服务对象上已与中资金融机构没有什么两样。中国的金融机构,尤其是银行将面临着越来越多的挑战与竞争。然而,我国现行法律、法规却赋予外资金融机构“超国民待遇”,外资金融机构管理条例第17条(四)项,允许外资银行从事外汇投资业务,而我国中华人民共和国商业银行法(以下简称商业银行法)却明确禁止我国商业银行的投资行为。从我国商业银行法第43条的规定可以看出,我国现阶段对银行业实行的是较为严格的“分业经营”制度(即银行不得投资于证券、信托、保险这三项业务)。 一、 西方国家金融立法金融业经营模式随着全球经济一体化的不断发展和中国加入WTO,我们有必要去关注一下西方国家金融经营体制演进的历史及当今各国的发展趋势。纵观西方各国,我们不难发现:西方金融业发展模式主要有两种:一种是以德国为代表的两者始终融合的模式;一种是以美国、日本为代表的两业分离模式,并且在经历了融合,分离的过程后,现在又有了走向融合的趋势。具体来说,西

4、方金融业经营模式经历了以下四个阶段。第一阶段:早期的自然独立阶段(1649年19世纪末)。这一阶段,商业银行和投资银行是各自独立的,这种分离不是依靠法律来规定,而是历史自然形成的,它们各自的任务较明确,商业银行业务是典型的资金存贷和其他信贷业务,投资银行业务是发行证券和票据的承销业务。第二阶段:20世纪初的混业阶段(19世纪末1929年)。这一阶段,证券市场日益繁荣和膨胀,证券市场的投资、投机、包销、经纪活动空前活跃。投资银行,尤其是商业银行更是利用自己雄厚的资金实力,通过贷款与股权投资参与竞争主承销地位,商业银行向投资银行业务大力扩张,并直接担任证券承销商,商业银行从信贷和股权参与部门中分离出来设立的“证券附属公司”遍地林立。投资银行也四处组织资本加速扩展自己的业务。这一阶段的一个重要特征便是投资银行与商业银行没有业务界限。第三阶段:经济危机后的分阶段(1929年1970年)。19291933年经济危机的爆发使商业银行和投资银行混业经营的弊端暴露出来。美国政府为了加强对资本市场的控制,于1933年通过了格拉斯斯蒂格尔法,它不仅标志着现代商业银行与投资银行在业务上的分离,也标志着纯粹意

《浅议我国商业银行法对我国银行业展的影响》由会员汽***分享,可在线阅读,更多相关《浅议我国商业银行法对我国银行业展的影响》请在金锄头文库上搜索。

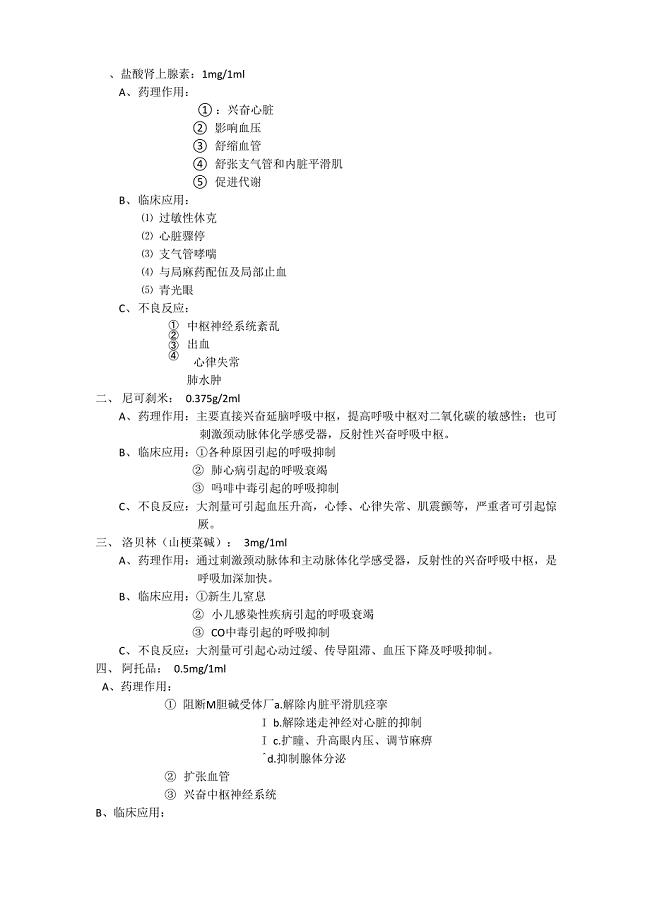

抢救药药理学

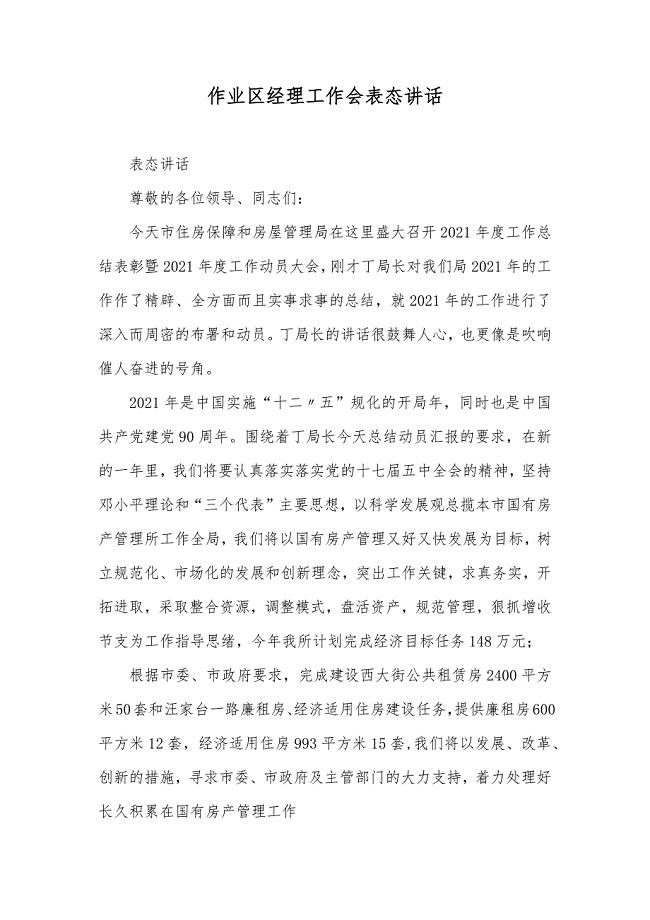

作业区经理工作会表态讲话

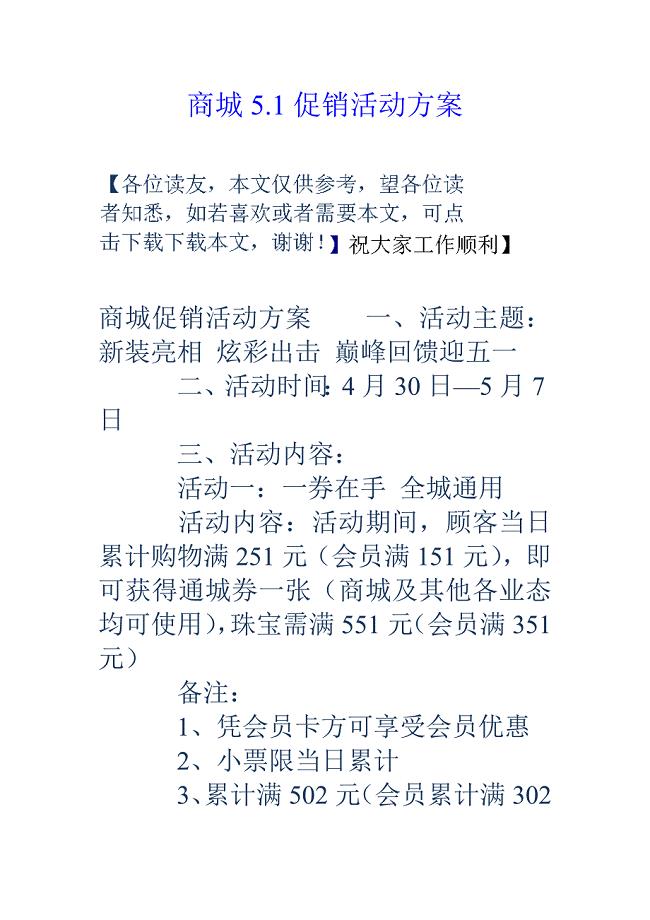

商城促销活动方案

景观、绿化施工标准化与施工工艺设计

科学计算与MATLAB

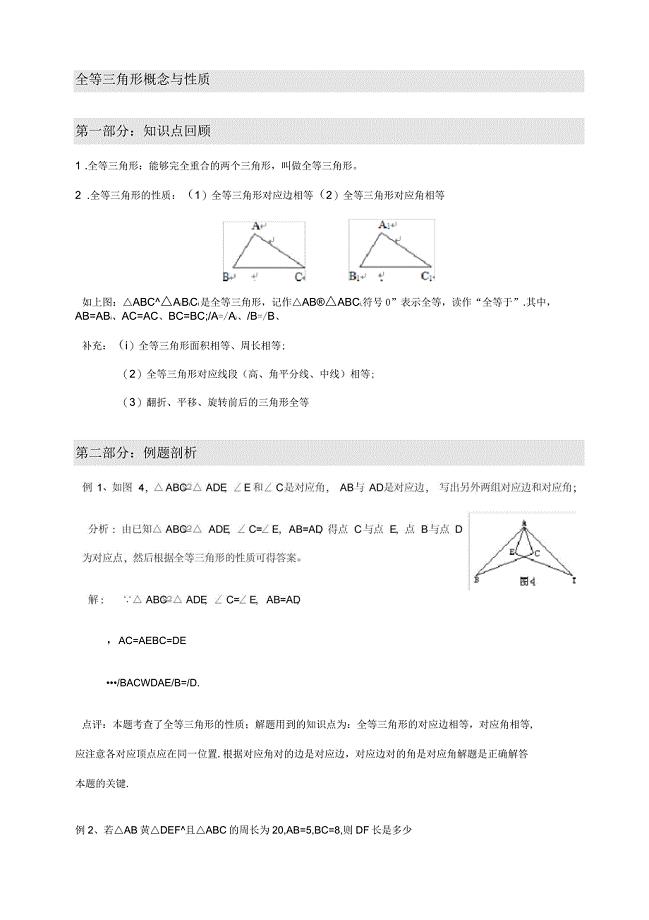

全等三角形概念与性质

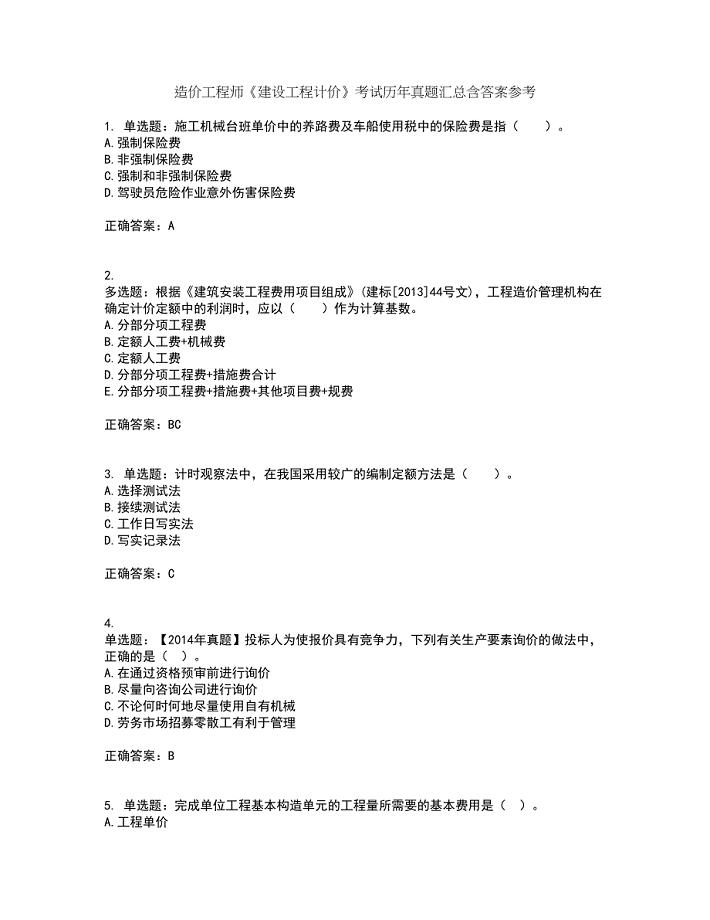

造价工程师《建设工程计价》考试历年真题汇总含答案参考2

2023春季实习班主任工作计划范文(三篇).doc

苏教版四年级第七册全册教案 《20、珍珠鸟》教学设计

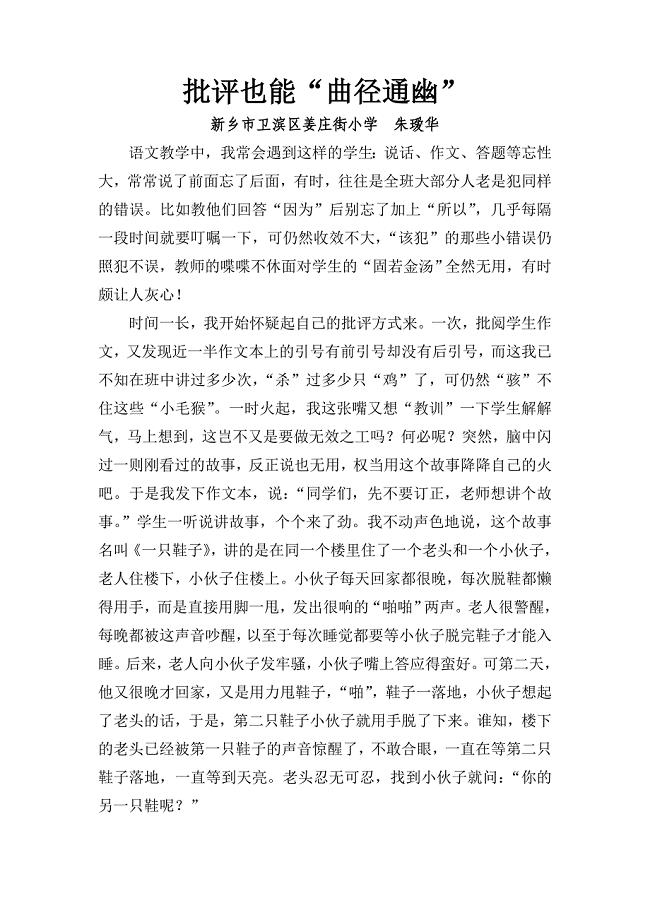

批评也能“曲径通幽”

法兰盘夹具设计

(GdxDy1x)12Co7磁热效应的研究物理学毕业论文

土地承包转让合同常规版(四篇).doc

沥青供应合同

2011职称英语考试真题及答案理工类A

国泰航空公司市场营销策略分析

葫芦岛市关于成立物流业制造业融合创新工程公司可行性分析报告(参考范文)

2022年幼儿园小班上学期家长会发言稿模板

高考英语形容词副词--教师版

行为习惯养成训练周活动方案

浅谈“废旧材料和乡土资源”在幼儿园的应用.docx

浅谈“废旧材料和乡土资源”在幼儿园的应用.docx

2023-04-15 3页

2020年最新劳动法全文

2023-01-24 17页

防火防盗门招标技术要求

2022-10-22 4页

浅论人力资源会计

2024-02-29 16页

知到《莎士比亚戏剧赏析》章节测试含答案

2022-08-10 32页

植物学美丽异木棉花花芽分化形态结构分析

2022-09-16 7页

某道路工程给排水管道施工方案_secret

2024-02-27 10页

“乐运动”体育城场地在线预约系统方案

2024-02-12 19页

环境空气采样作业指导书.doc

2023-12-14 7页

民间高利借贷行为的法律规制

2023-10-13 4页