普法考试试题普法考试试题及答案

19页

1、【202X年普法考试试题】02年普法考试试题及答案202年普法考试试题 一、单选题 1、下列应按“财产租赁所得”项目缴纳个人所得税的是()。A、房产销售收入、将房产提供给债权人使用而放弃的租金收入 C、彩票中奖收入 D、出版书籍取得的收入【正确答案】 B 【答案解析】 选项B,属于以房屋租金抵偿债务,属于“财产租赁所得”。 2、中国公民叶某任职国内甲企业,02X年出版著作一部取得稿酬202X0元,当年添加印数而追加稿酬3000元,关于稿酬应预扣预缴个税计算正确的是()。A、202X(1-2%)+(000800) 7%0%=258(元) B、(20X0+300)(1-20)7%20256(元) C、02X0(1-0%)70%2%20(元)D、(02X0+300)(1-2)0%=380(元) 【正确答案】 B【答案解析】 根据规定个人每次以图书,报刊方式出版,发表同一作品(文字作品、书画作品、摄影作品以及其他作品),不论出版单位是预付还是分笔支付稿酬,或者加印该作品后再付稿酬,均应合并其稿酬所得按一次计征个人所得税。 3、根据个人所得税股票期权的相关规定,下列税务处理中,正确的是( )。

2、A、分得的股息按“工资、薪金所得”税目缴纳个人所得税 B、股票期权行权后转让净收入应按“财产转让所得”税目缴纳个人所得税 C、行权时的行权价与实际购买价之间的差额按“财产转让所得”税目缴纳个人所得税 D、行权时的行权价与施权价之间的差额按“利息、股息、红利所得”税目缴纳个人所得税 【正确答案】B【答案解析】选项A,分得的股息按“利息、股息、红利所得”税目缴纳个人所得税;选项C、,行权时的行权价与施权价之间的差额按“工资、薪金所得”税目缴纳个人所得税。 【您的答案】 B 、根据个人所得税相关规定,个人转让限售股时,以转让当日该股份实际转让价格计算转让收入的情形是( )。 A、个人用限售股接受要约收购 B、个人持有的限售股被司法扣划 C、个人用限售股认购或申购交易型开放式指数基金份额、个人通过证券交易所集中交易系统或大宗交易系统转让限售股 【正确答案】 【答案解析】 选项A,转让收入以要约收购的价格计算;选项B,转让收入以司法执行日的前一交易日该股收盘价计算;选项C,转让收入以股份过户日的前一交易日该股份收盘价计算。 5、某个体工商户202X年生产经营情况如下:全年取得与生产、经营活动有关

3、的收入0万元,业主本人的工资支出为10万元,业主本人向当地工会组织拨缴的工会经费、实际发生的职工福利费支出、职工教育经费支出分别为3万元、4万元、2万元。发生费用3万元,无法分清家庭支出和生产经营支出的具体数额。当地上年度社会平均工资为4万元,无其他项目所得。20X年该个体工商户应纳个人所得税为( )万元。 A、.00 B、3.0 C、.4D、9.0 【正确答案】 B【答案解析】 个体工商户业主本人向当地工会组织拨缴的工会经费、实际发生的职工福利费支出、职工教育经费支出,以当地(地级市)上年度社会平均工资的3倍为计算基数,在规定比例内据实扣除。工会经费税前扣除限额42%=04(万元),职工福利费支出税前扣除限额=1%=1.68(万元),职工教育经费税前扣除限额=432.5%=.(万元)。对于生产经营与个人、家庭生活混用难以分清的费用,其4%视为与生产经营有关费用,准予扣除,所以税前可以扣除额=340=1.2(万元)。应纳个人所得税=(30-.4-1.8-0.3-2-)0-1.05=.7(万元)。 6、个人取得的下列所得,应按“工资、薪金所得”缴纳个人所得税的是( )。、杂志社财务人员在

4、本单位的报刊上发表作品取得的所得 B、退休人员再任职取得的收入 、个人取得特许权的经济赔偿收入 D、职工个人以股份形式取得的企业量化资产参与企业分配而获得的股息【正确答案】 B 【答案解析】 选项,应按照“稿酬所得”项目征收个人所得税;选项C,应按“特许权使用费所得”项目征收个人所得税;选项,应按照“利息、股息、红利所得”项目征收个人所得税。、非上市公司授予本公司员工的股票期权,符合规定条件并向主管税务机关备案的,可享受个人所得税的( )。 、免税政策 、不征税政策 C、减税政策、递延纳税政策【正确答案】 D【答案解析】 非上市公司授予本公司员工的股票期权、股权期权、限制性股票和股权奖励,符合规定条件的,经向主管税务机关备案,可实行递延纳税政策,即员工在取得股权激励时可暂不纳税,递延至转让该股权时纳税;股权转让时,按照股权转让收入减除股权取得成本以及合理税费后的差额,适用“财产转让所得”项目,按照20的税率计算缴纳个人所得税。 8、李某2X年2月份以1万元购买企业股权,并于0月份以25万元将股权转让给B,不考虑相关的税费。李某股权转让行为应缴纳个人所得税为()元。 A、0 B、200、

《普法考试试题普法考试试题及答案》由会员鲁**分享,可在线阅读,更多相关《普法考试试题普法考试试题及答案》请在金锄头文库上搜索。

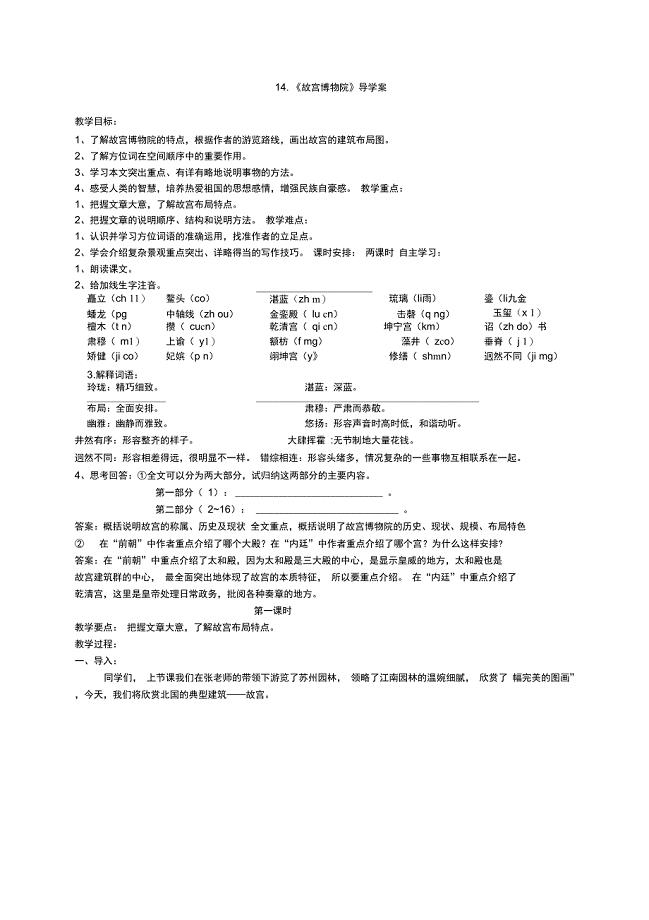

14.故宫博物院

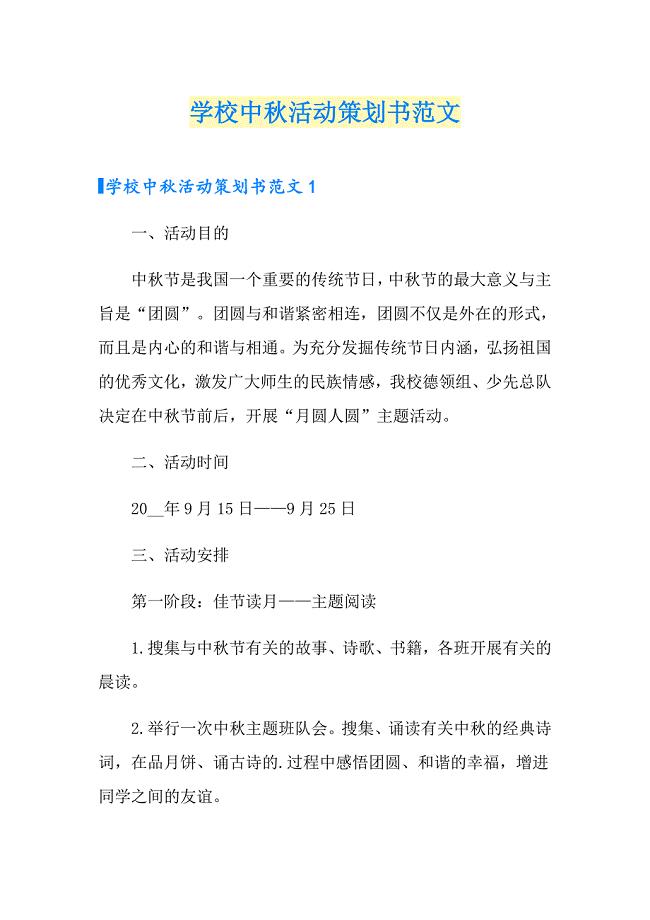

学校中活动策划书范文

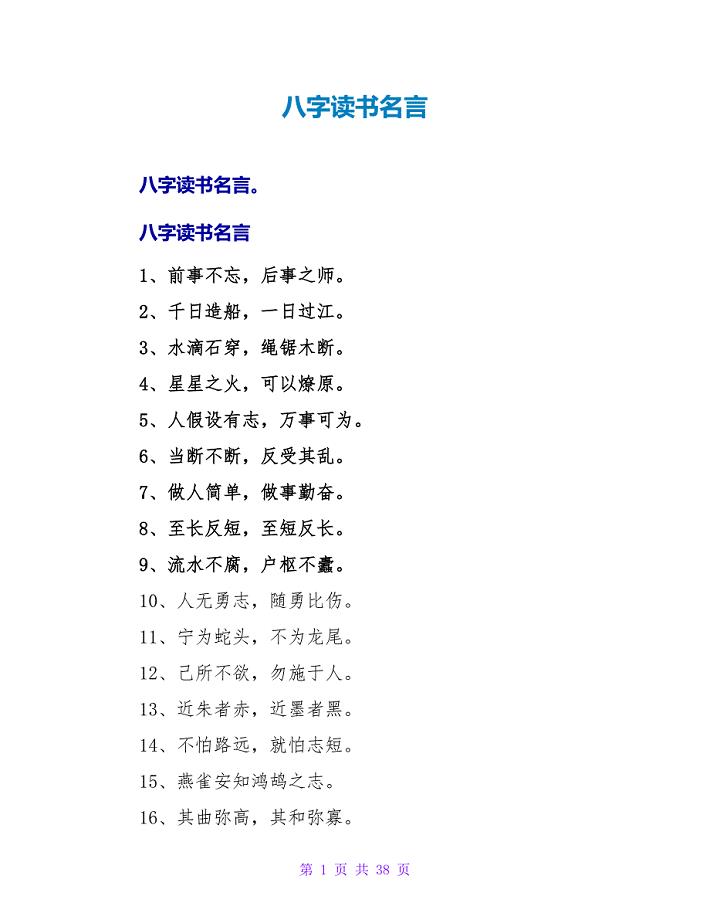

八字读书名言.doc

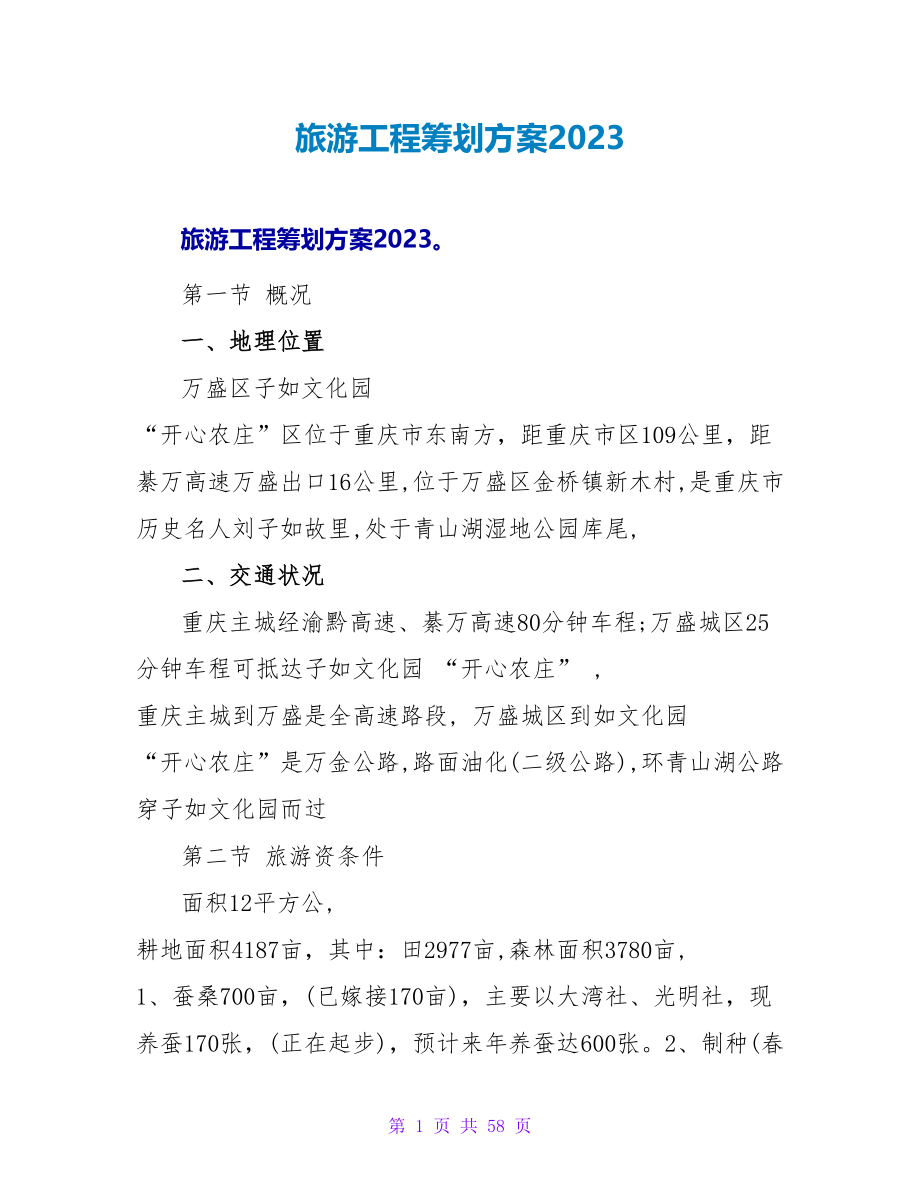

旅游项目策划方案2023.doc

宿迁锂电池材料项目招商引资方案【模板参考】

风控部岗位职责;

2023-2024学年度小学实验室工作计划范本(九篇).doc

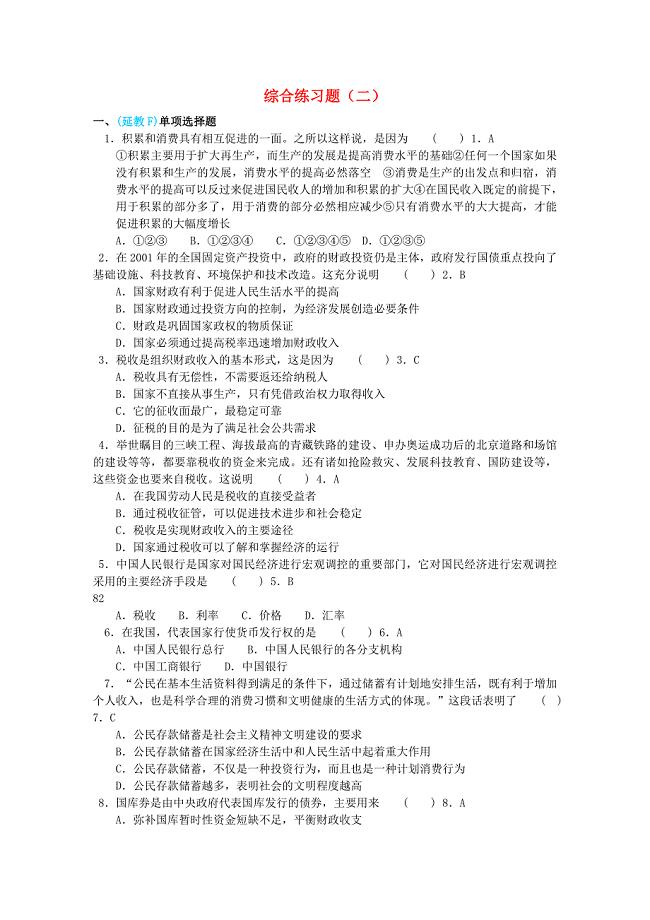

高一政治下册综合练习题2大纲人教版

体育课教学方案设计.doc

汽修专业学生的自我介绍

2020新教材高中物理寒假20天提升作业第17天--力学单位制无答案

酒店自助餐管理制度

公司质检员聘用协议书样本(九篇)

多重劳动关系的司法认定

妇产科护士工作总结怎么写

车间主任年度工作计划标准模板(9篇)

高校消防安全工作的重要意义

蚌埠名胜古迹调查报告

管理信息系统每章自测题

简易劳动合同律师版(5篇)

楼房买卖契约协议书标准范文(7篇)

楼房买卖契约协议书标准范文(7篇)

2023-08-17 18页

办公场地租赁合同律师版(八篇)

2023-02-18 27页

大二上学期自我总结

2022-11-02 2页

项目咨询服务合同范文(6篇)

2022-08-25 26页

车库租赁协议常官方版(7篇)

2022-08-18 13页

正式购房合同参考范文(七篇)

2023-08-24 39页

工厂转让合同范本(六篇)

2024-02-22 15页

成都农村宅基地转让协议书律师版(9篇)

2022-10-11 17页

生活住房承租协议电子版(7篇)

2023-06-20 32页

2023公司借款合同电子版(2篇).doc

2022-09-18 6页