会计处理方法在纳税筹划中的运用

7页

1、会计处理方法在纳税筹划中的运用 纳税筹划主要是指在国家政策的许可下,按照税收法律法规的立法导向,通过对筹资、经营、投资等活动进行合理的事前筹划和安排,取得“节税”效益,最终实现企业利润最大化和企业价值最大化的一种经济活动。各种税利的筹划与会计处理方法的选择有着密切的联系,尤其在对所得税进行筹划时,受其影响最为明显。纳税筹划的途径有多种,如缩小税基、采用低税率、延期纳税、税收优惠以及涉税零风险等,在缩小税基中又可以分为缩小绝对额和缩小相对额。其中与会计处理方法的选择相关的纳税筹划主要是缩小税基和延期纳税。笔者就企业在生产经营中几个会计处理方法的选择来探讨企业如何筹划纳税,以取得“节税”效益的有关问题。一、存货计价方法的选择对纳税筹划的影响。按现行企业会计准则-存货规定,存货是企业在正常生产经营过程中持有以备出售的产成品或商品,或者为了出售仍然处在生产过程中的在产品,或者将在生产过程或提供劳务过程中消耗的材料、物料等,包括各种原材料、燃料、包装物、低值易耗品、在产品、外购商品、协作件、自制半成品、产成品等。存货计价方式的不同,会导致不同的期末存货价值和销货成本,从而对企业财务状况、盈亏情况

2、及所得税产生较大影响。我国现行税制规定,纳税人各项存货的发生和领用,按实际成本价计算,计算方法可以在个别计价法、先进先出法、加权平均法、移动平均法、后进先出法等五种方法中任选一种。对于不能替代使用的存货,以及为特定项目专门购入或制造的存货,一般应当采用个别计价法确定存货的发出成本。而且计价方法一经选用,在一定时期内(一般为一年)不得随意变更,如需变更,经董事会或经理层(厂长)会议等机构批准,并上报当地税务机关备案,同时在会计报表附注中予以说明。一般情况下,企业在利用存货计价方法选择进行纳税筹划时,要考虑企业所处的环境及物价波动等因素的影响。具体地说有以下几个方面:1.在实行比例税率条件下,对存货计价方法进行选择,必须充分考虑市场物价变化趋势因素的影响。一般来说,当材料价格不断上涨时,采用后进先出法来计价,可以使期末存货成本降低,本期销货成本提高,从而使企业计算所纳所得税额的基数相对降低,从而达到减轻企业所得税负担,增加税后利润;而采用先进先出法势必会增加企业所得税负担,减少税后利润。反之,当材料价格不断下降,采用先进先出法来计价,同样会导致期末存货价值较低,销货成本增加,从而减少应纳税

3、所得,达到“节税”目的;而采用后进先出法必将导致相反的结论。而当物价上下波动时,企业则应选择加权平均法或移动加权平均法对存货进行计价,可以避免因销货成本的波动,而影响各期利润的均衡性,进而造成企业各期应纳所得税额上下波动,增加企业安排资金的难度。特别是当应纳所得税额较大,企业未有足够的现金时,可能会影响企业的其他经济活功,有的甚至会影响企业的长远发展。2.在实行累进税率条件下,选择加权平均法或移动加权平均法对企业发出和领用存货进行计价,可以使企业获得较轻的税收负担。因为采用平均法对存货进行计价,企业各期计入产品成本的材料等存货的价格比较均衡,不会时高时低,使企业产品成本不致发生较大变化,使各期利润比较均衡,不至于因为利润忽高的会计期间套用过高税率,加重企业税收负担,影响企业税后收益。3.如果企业正处于所得税的免税期,意味着企业在该期间内获得的利润越多,其得到的免税额也就越多,这样,企业就可以通过选择先进先出法计算材料费用,以减少材料费用的当期摊入,扩大当期利润;相反,如果企业正处于征税期,其实现利润越多,则缴纳所得税越多,那么,企业就可以边择后进先出法,将加大当期的材料费用摊人,以达到

《会计处理方法在纳税筹划中的运用》由会员hs****ma分享,可在线阅读,更多相关《会计处理方法在纳税筹划中的运用》请在金锄头文库上搜索。

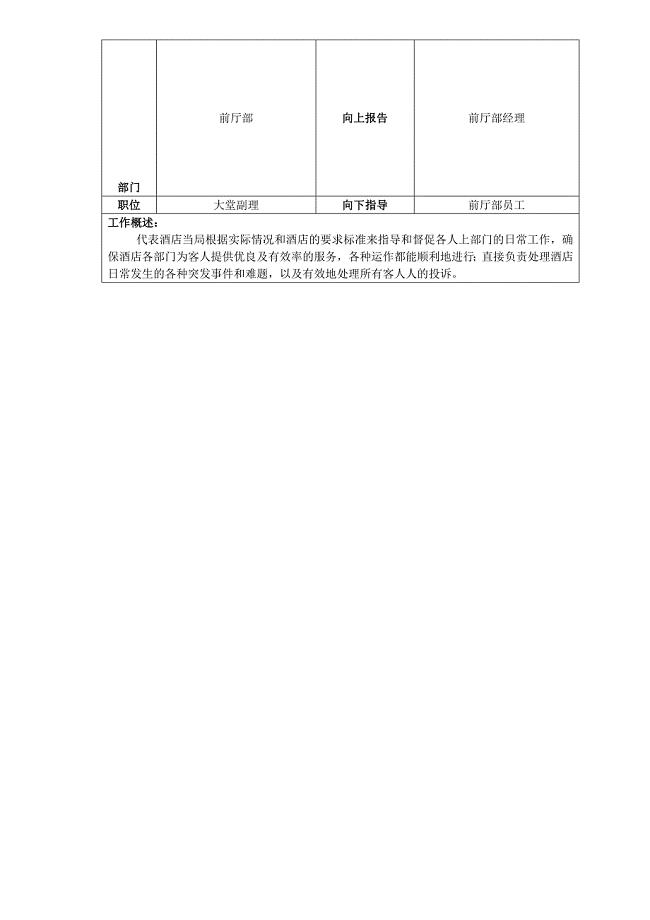

酒店前厅部工作概述及岗位职责

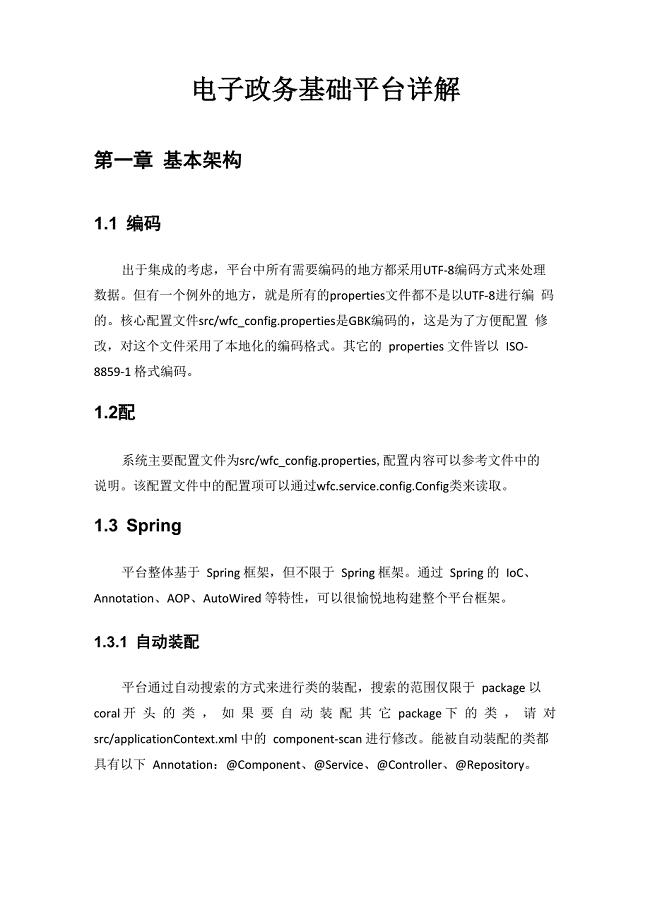

电子政务基础平台详解

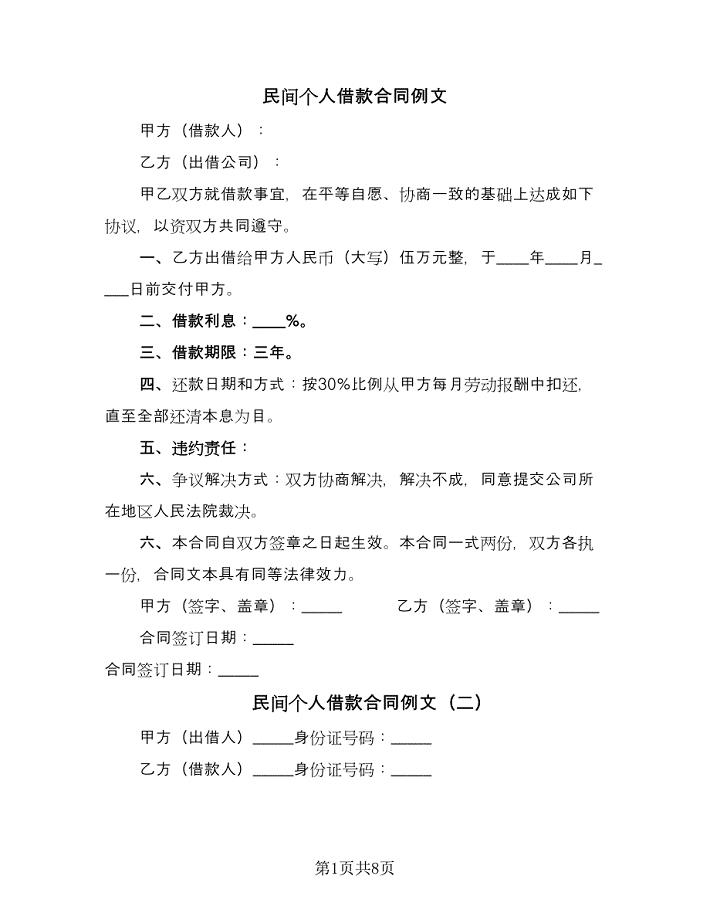

民间个人借款合同例文(5篇)

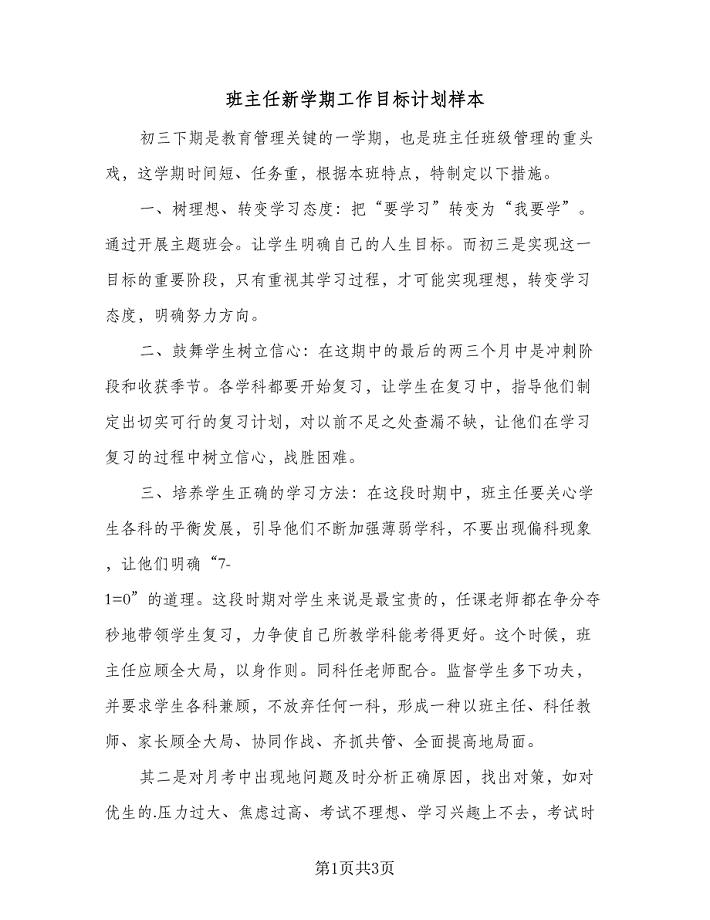

班主任新学期工作目标计划样本(二篇).doc

企业新员工入职培训内容

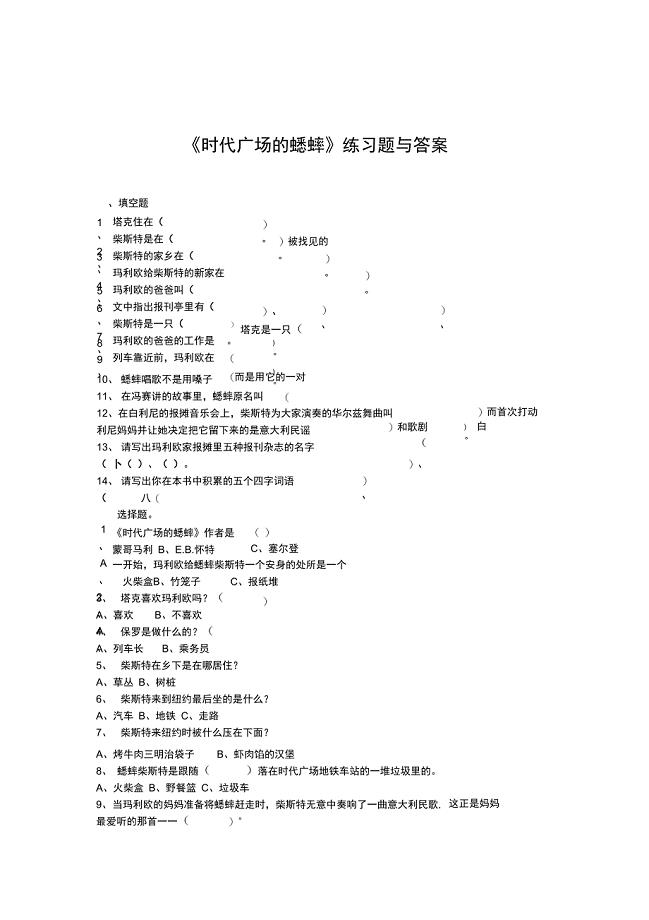

《时代广场的蟋蟀》练习试题与答案

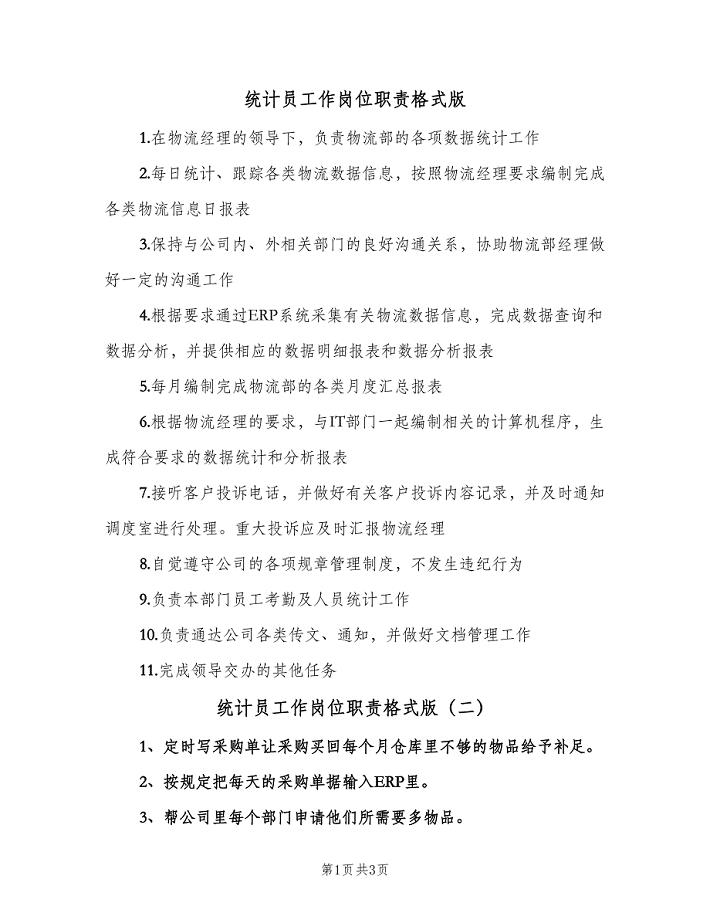

统计员工作岗位职责格式版(四篇).doc

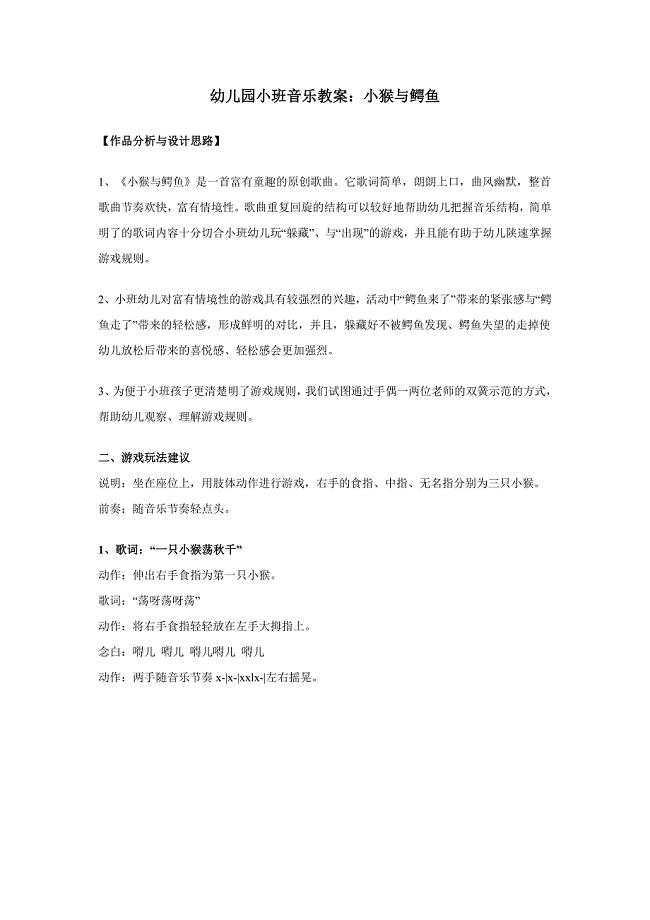

幼儿园小班音乐教案:小猴与鳄鱼

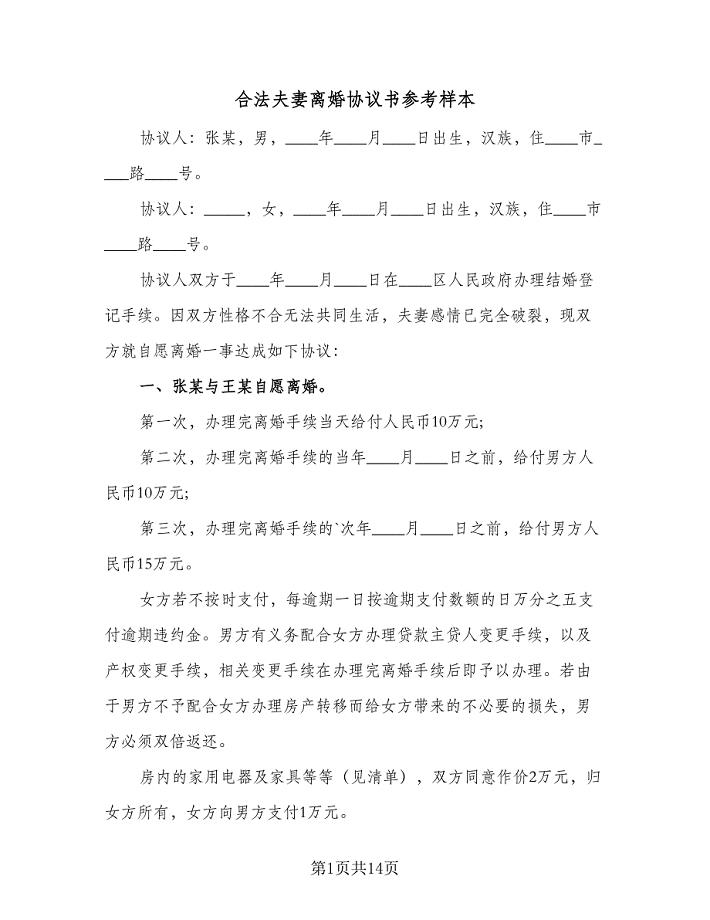

合法夫妻离婚协议书参考样本(8篇)

房屋维修管理综合概述

四年级数学教案相交与垂直简案

农村高中音乐专业艺术高考生声乐学科教学的“教育云”资源库的建立与运

中考数学总复习分层提分训练:整式与分式2因式分解含答案

承揽合同样本

墙体节能分项工程检验批质量验收记录

高速公路隧道消防逃生应急综合演练方案资料

仁爱英语9年级上册英语第四单元知识点名师制作优质教学资料

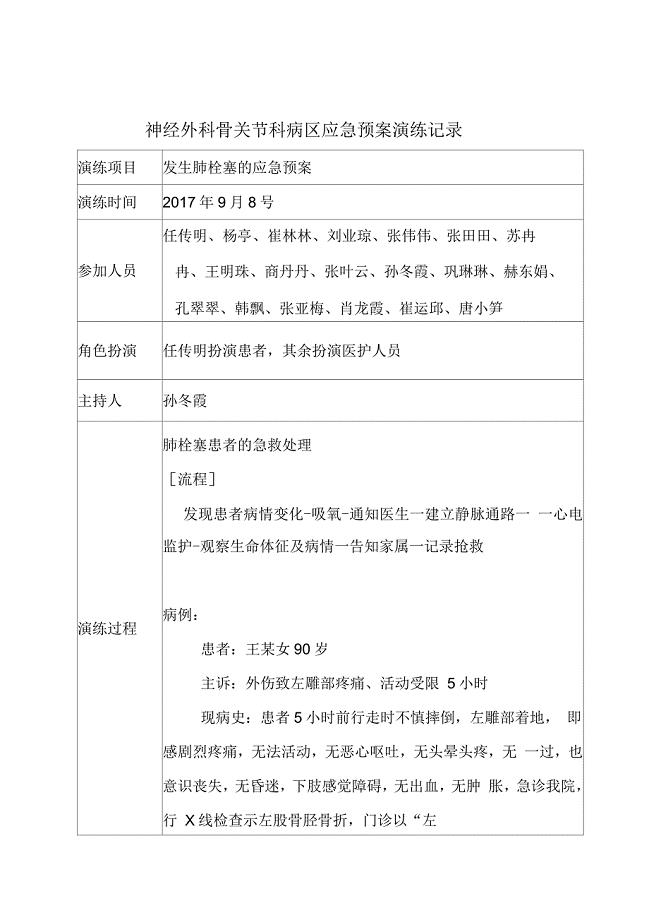

发生肺栓塞的应急预案

2023年医院护士爱岗敬业演讲稿范文精选

机械加工计算方法

单元工程施工质量报验单

单元工程施工质量报验单

2023-04-17 142页

中医脉象之动脉的介绍

2024-02-14 3页

物电学院电梯机房钢结构与工程实训中心

2024-02-27 19页

剧本范文格式

2023-11-16 2页

【施工方案】舞台灯光施工方案

2022-12-20 26页

企业内部控制研究-毕业论文

2023-05-01 28页

题库 交通安全法规

2023-05-22 37页

熟悉城市道路的级别与类别

2022-08-27 15页

地铁站逆作法施工

2023-01-02 16页

物化实验思考题

2023-01-06 7页