行政事业单位食堂会计核算流程和方式

6页

1、行政事业单位食堂会计核算为加强预算资金管理,促进单位健全内部财务控制机制,规范行政事业单位食堂财务收支行为,确保资金安全有效,现将有关事项通知如下:一、 单位食堂实行委托(承包)经营的支出管理单位内部食堂委托公司或承包给个体商户经营管理的,应签订委托(承包)协议。双方根据实际用餐人次按月据实结算工作餐费,单位凭委托(承包)协议、单位审核确认的实际用餐人次结算清单和被委托方开具的发票按规定列支。在省委省政府海南广场、国兴和海府办公区的工作午餐补助经费集中管理和使用,经费预算指标下达各预算单位,资金由省财政直接划拨省机关事务管理局,由其负责专款专用、专项核算,委托专业公司集中供应午餐,按实际用餐人次结算费用。各相关单位根据省财政厅下达的工作午餐补助经费划转文件及财政直接支付凭证回单列收列支。二、 单位自办食堂的收支管理(一)单位自办食堂的核算要求 1. 食堂应单独设账独立核算。由单位申请设立食堂一般存款账户,开设专项食堂账套自行进行核算管理。(1)报经财政部门批准开设食堂一般账户,用于食堂收支结算业务。(2)按事业单位会计制度组织会计核算。(3)年终盘点结算,净结余转入单位基本账套的其他收

2、入,亏损额由用餐人员分摊。 2. 单位日常用餐人数较少而自办内部食堂的,除财政资金指标外,其他资金的收支应全部纳入单位基本账户进行管理。 收取的个人伙食费存入单位基本账户,支出从基本账户支付,不得将收入存入个人账户或坐收坐支现金。在基本账套的“其他应付款”科目下设置“食堂其他应付款”明细科目,用于核算食堂收支和往来业务。往来科目只反映食堂收支规模及过程。(1)按工作午餐费结算餐次,或依规定的标准在食堂安排会议、培训和接待用餐,在其控制额度内食堂发生购买食材、支付员工工资等支出事项时,使用预算资金通过国库集中支付方式支付到供货商、员工账户。借:经费支出(事业支出)工作午餐费、会议费等 贷:财政拨款收入(财政补助收入)借:其他应付款-食堂其他应付款-食堂收支 贷:其他应付款-食堂其他应付款-食堂收支(2)上例,使用自有资金由实有资金账户支付款项。借:经费支出(事业支出)工作午餐费、会议费等 贷:银行存款借:其他应付款-食堂其他应付款-食堂收支 贷:其他应付款-食堂其他应付款-食堂收支(3)食堂销售餐票或充值卡,收到个人预交伙食费。借:银行存款 贷:其他应付款-食堂其他应付款-食堂预收伙食费

《行政事业单位食堂会计核算流程和方式》由会员工****分享,可在线阅读,更多相关《行政事业单位食堂会计核算流程和方式》请在金锄头文库上搜索。

工作转正自我鉴定模板汇总八篇一

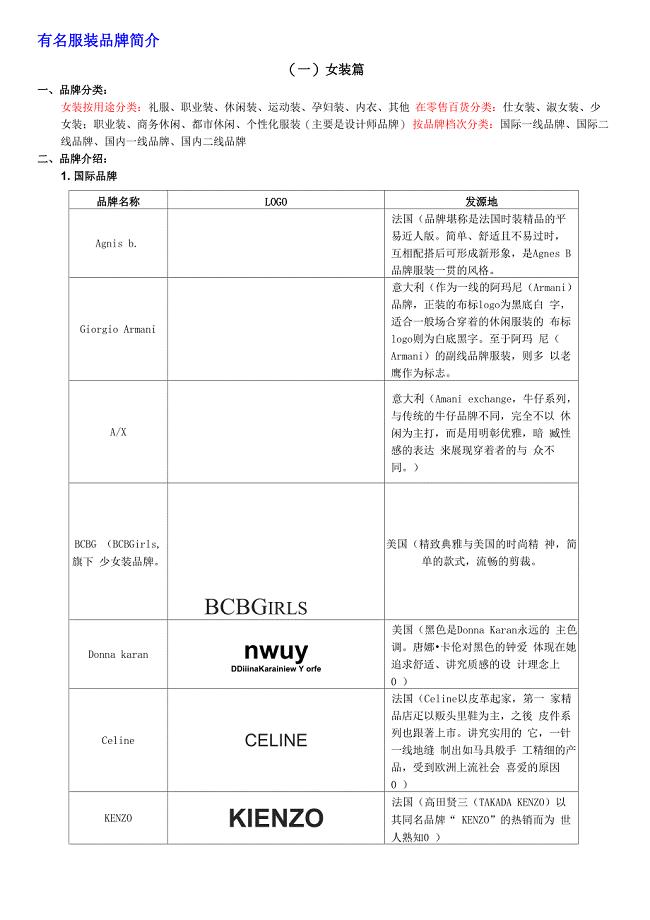

有名服装品牌简介

劳动协议书合集6篇

耐人寻味的数学比喻

初三物理知识点复习.doc

平安生产管理知识

![最新[人教版]小学数学一年级上册期末测试卷含答案](https://union.152files.goldhoe.com/2023-5/9/09e94ed2-9b48-43eb-82f5-106b220c0491/pic1.jpg)

最新[人教版]小学数学一年级上册期末测试卷含答案

土耳其工作签证

近年化学高考题分类汇编专题十八化学实验方案的设计与评价.ash

九凤谷一日游

三年级学生学习计划

健康促进学校工作计划标准样本(2篇).doc

车辆租赁协议规电子版(二篇).doc

小学儿童的个性与社会性发展教学教材

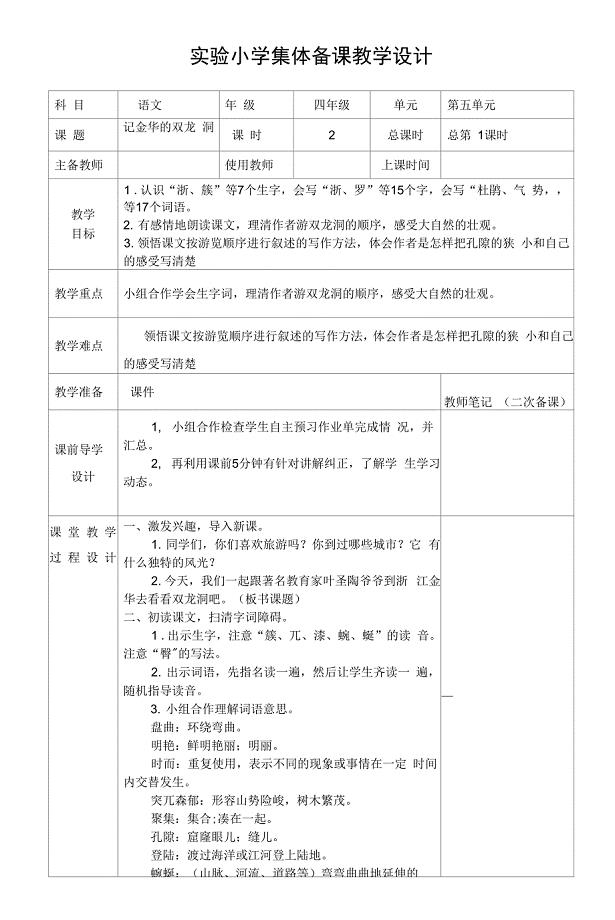

部编版四年级语文下册第五单元《记金华的双龙洞 (第一课时)》教案.docx

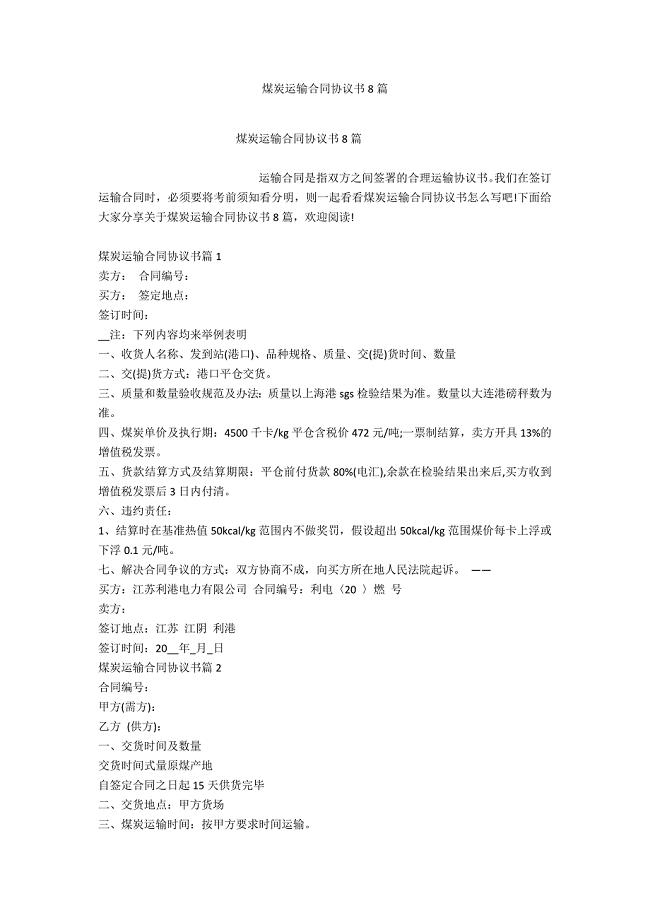

煤炭运输合同协议书8篇

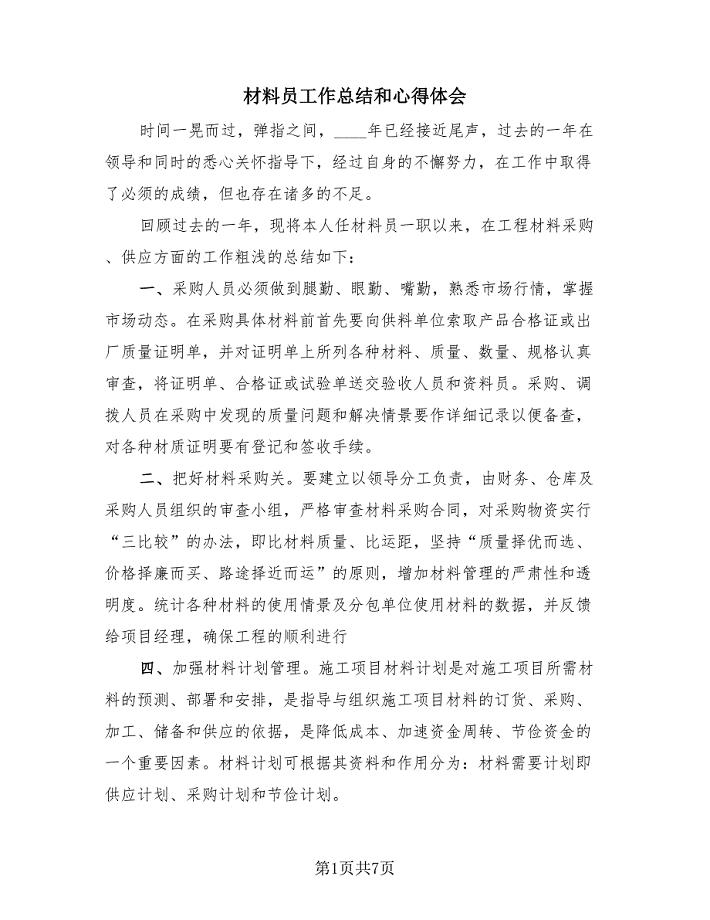

材料员工作总结和心得体会(4篇).doc

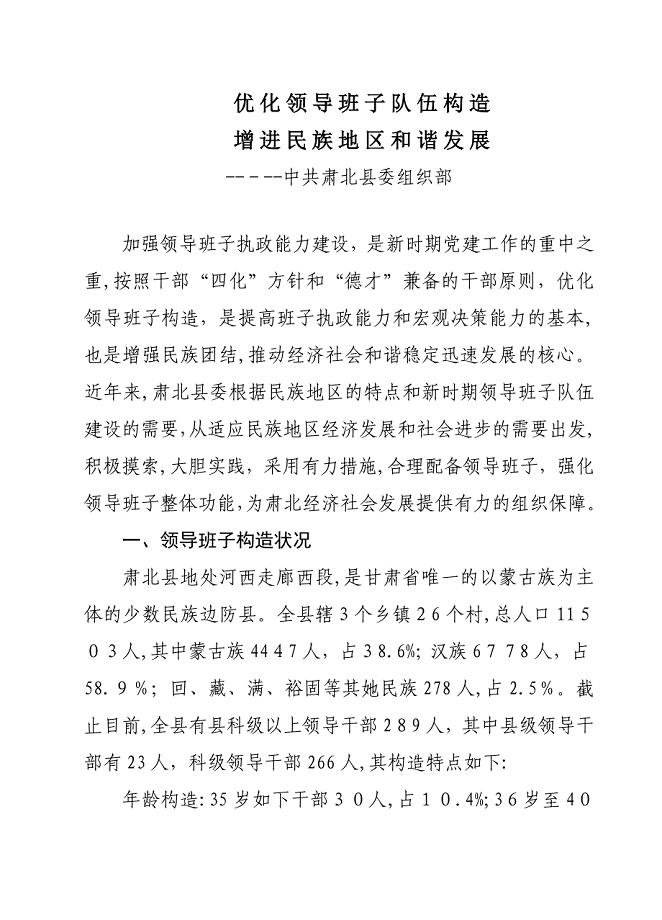

优化领导班子结构,促进民族地区和谐发展

乙烯基乙二醇醚、甲基丙烯腈及中间体项目资金申请报告模板定制

司机年度工作总结参考范本(2篇).doc

沟镇新镇区政务中心景观水池堆石工程

沟镇新镇区政务中心景观水池堆石工程

2022-10-12 138页

仓储实务期末测验题A卷

2024-01-05 3页

监理例会见面会标准报

2024-01-17 9页

一般抹灰允许偏差

2023-11-27 2页

苏教版数学六年级上册期末复习计划

2022-10-25 5页

房地产交易管理系统

2022-12-13 67页

垃圾填埋场防渗之膨润土防水毯厂家

2022-12-08 4页

运输顺槽假顶施工安全技术措施【实用材料】

2023-06-26 3页

二年级上册数学乘法的初步认识练习题

2022-09-10 5页

中铁高速铁路无砟轨道施工安全质量环保措施

2022-08-14 8页