Canwbgs2010年注会考试教材变化(税法、会计、审计)

9页

1、精选优质文档-倾情为你奉上秋风清,秋月明,落叶聚还散,寒鸦栖复惊。2010年注会考试税法教材变化:与2009年教材相比,新教材主要变化包括:第一章:增加了“税法的适用原则”。 第二章: 1.征税范围:财政部、国家税务总局规定的其他征免税项目中增加7项内容; 2.应纳税额计算:对销售已使用过的固定资产的税务处理进一步具体化并更新了进项税额抵扣时间限定的各有关规定; 3.油气田企业:新增个别企业具体规定。 第三章: 1.更新了烟产品的税率和征税环节有关规定; 2.增加白酒消费税最低计税价格核定管理办法。 第四章: 1.娱乐业税率确定的规定有调整; 2.计税依据:更新了建筑业、金融保险业、邮电通信业、销售不动产、服务业等项目有关规定; 3.税收优惠政策增加高校食堂、公寓的税收优惠政策。 第八章: 增加了土地增值税清算管理规程中的具体内容。 第九章: 城镇土地使用税课税范围增加了新规定。 第十章: 更新了车购税对小排量汽车的优惠政策。 第十一章: 增加了“招拍挂”方式承受国有土地使用权契税计税依据的规定。 第十二章: 1.扣除原则和范围中:职工教育经费、利息支出、广告费和业务宣传费、公益性捐赠

2、、手续费及佣金支出等项目有更新的具体规定; 2.不得扣除的项目中增加准备金的有关规定; 3.增加资产损失税前扣除、企业重组、房地产开发经营业务的所得税处理三节内容; 4.更新了境外所得抵扣税额的计算部分的有关内容; 5.更新了房地产开发企业所得税与预缴税款的处理的有关内容; 6.税收优惠中:符合条件的技术转让所得、安置残疾人员所支付的工资、创投企业优惠等有更新的具体规定。 7.源泉扣缴部分增加新的内容; 8.特别纳税调整一节增加新的内容; 9.征收管理中增加企业清算的所得税处理有关内容。 第十三章: 增加了如下内容: 1.个人将承租住房转租取得收入所得税的有关规定; 2.转让离婚析产房屋的征税规定; 3.个人从上市公司取得的股票增值权所得和限制性股票所得征税规定; 4.转让上市公司限售股所得征收个人所得税的有关规定; 5.企业年金个人所得税征收管理有关规定。 第十七章: 1.更新了注销税务登记代理的有关规定; 2.建账记账代理中增加了代理纳税审查的规定; 3.增值税代理申报增加生产企业“免、抵、退”税代理申报。 2010年注册会计师考试教材变化- 会计 第三章 存货增加以提供劳务方式取

3、得存货的初始计量。 通过提供劳务取得的存货,其成本应按从事劳务提供人员的直接人工和其他直接费用以及可归属于该存货的间接费用确定。 第四章 长期股权投资1.成本法下分红的处理思路变化,一律确认投资收益,不再区分投资前还是投资后的股利 2.权益法顺流、逆流交易后增加第三点:合营方向合营企业投出非货币性资产产生损益的处理(参考企业会计准则讲解2008) 3.因收回投资将权益法转为成本法核算中,删除讲解“继后期间,自被投资单位分得的现金股利或利润未超过转换时被投资单位账面留存收益中本企业享有份额的,分得的现金股利或利润应冲减长期股权投资的成本,不作为投资收益。自被投资单位取得的现金股利或利润超过转换时被投资单位账面留存收益中本企业享有份额的部分,确认为当期损益。” 第五章 固定资产1.对于购入生产经营用固定资产的进项税额允许抵扣,例题中进一步明确与之相关的运费,也应按7%抵扣进项税额。 2.安全生产费的处理有变化,参考企业会计准则解释第3号3.处置组的概念有细微变化:处置组是指作为整体出售或其他方式一并处置的一组资产。 第七章 投资性房地产投资性房地产转换日的确定中,删除第4点,相应的后面的教

4、材例题也删除:(4)自用土地使用权停止自用,改为用于资本增值,转换日是指企业停止将该项土地使用权用于生产商品、提供劳务或经营管理且管理当局作出房地产转换决议的日期。 第十一章 收入、费用和利润1.收取手续费代销方式的例题中,将“委托代销商品”科目改为“发出商品”科目2.具有融资性质的分期收款销售业务,例题条件将“当天收到全部的增值税”改为“在合同约定的收款日期,发生有关的增值税纳税义务”,处理发生相应变化。3.提供劳务收入,完工进度的确认方法后增加:在实务中,如果特定时期内提供劳务交易的数量不能确定,则该期间的收入应采用直线法确认,除非有证据表明采用其他方法能更好地反映完工进度。当某项作业相比其他作业都重要得多时,应在该重要作业完成后确认收入。4.BOT业务后,增加奖励积分的处理5.建造合同业务中,合同成本的组成增加一条:(3)因订立合同而发生的费用。建造承包商为订立合同而发生的差旅费、投标费等,能够单独区分可可靠计量且合同很可能订立的,应当予以归集,待取得合同时计入合同成本;未满足上述条件的,应当计入当期损益。(参考企业会计准则讲解2008)6.建造合同业务最后增加一点:(五)房地产

《Canwbgs2010年注会考试教材变化(税法、会计、审计)》由会员汽***分享,可在线阅读,更多相关《Canwbgs2010年注会考试教材变化(税法、会计、审计)》请在金锄头文库上搜索。

关于房屋租赁合同范文汇编10篇

扶贫申请书范文汇总九篇

绿色小学校园的活动总结范本(2篇).doc

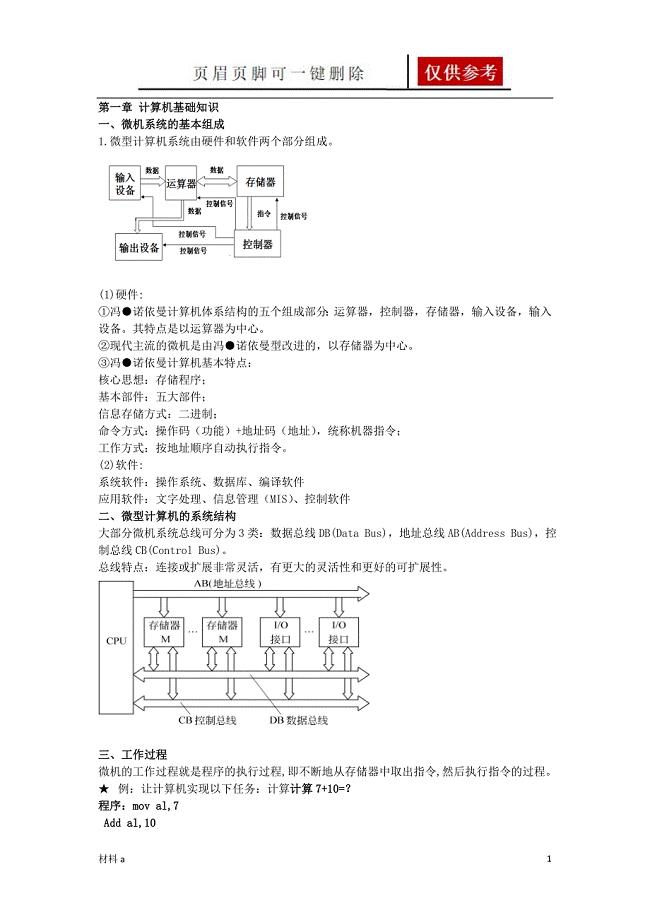

微型计算机原理及应用知识点总结优质内容

防扰民和民扰措施方案

济南关于成立流量仪表公司可行性研究报告(DOC 87页)

浙江省台州市天台县始丰中学八年级语文上册礼记导学案无答案新人教版

东北大学21春《安全检测及仪表》离线作业2参考答案77

准备室管理制度(九篇)

专题多面体的外接球问题

竖曲线的计算方法

学前心理学二版教材课后题及答案1

幼儿园安保人员年终总结(3篇).doc

“双减”还需要学校“四改”

2023年10月银行个人总结(二篇).doc

北师大版数学必修二达标练习:2.2.3.1直线与圆的位置关系含答案

2022工作方案_533

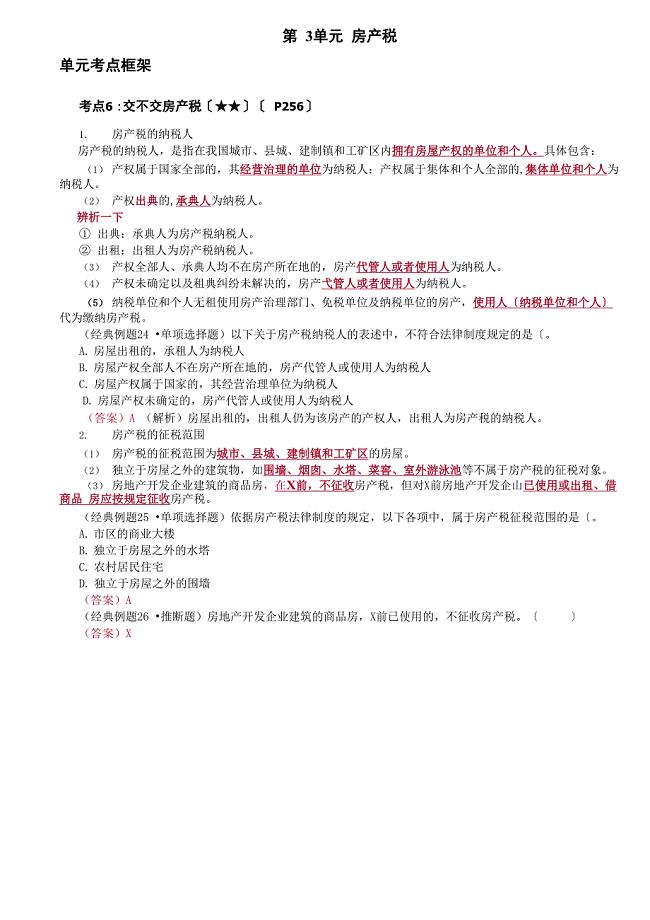

房产税重要背诵点

2023年06月山东济宁卫生事业单位招考聘用279人笔试题库含答案+解析

南京出租车行业现状及发展资料

2013版工程施工合同示范文本学习与全过程合同管理注意事项

2013版工程施工合同示范文本学习与全过程合同管理注意事项

2024-01-29 12页

公关活动与想法集锦

2022-12-18 7页

院前急救患者与急诊科交接制度

2022-08-13 1页

税收法律制度相关试题

2022-09-01 7页

汽车维修部规章制度牌

2023-06-20 6页

部编版中国历史八年级上册教师教学用书-第1课--鸦片战争(共6页)

2023-09-06 6页

会计实习报告3000字精选

2023-11-26 16页

安全工程概论

2023-11-28 5页

模拟试卷及解析(五)

2022-11-22 25页

石家庄关于成立精密零部件公司可行性研究报告

2023-07-10 130页